来卡车之家App

来卡车之家App及时获取

最新卡车资讯

来卡车之家App

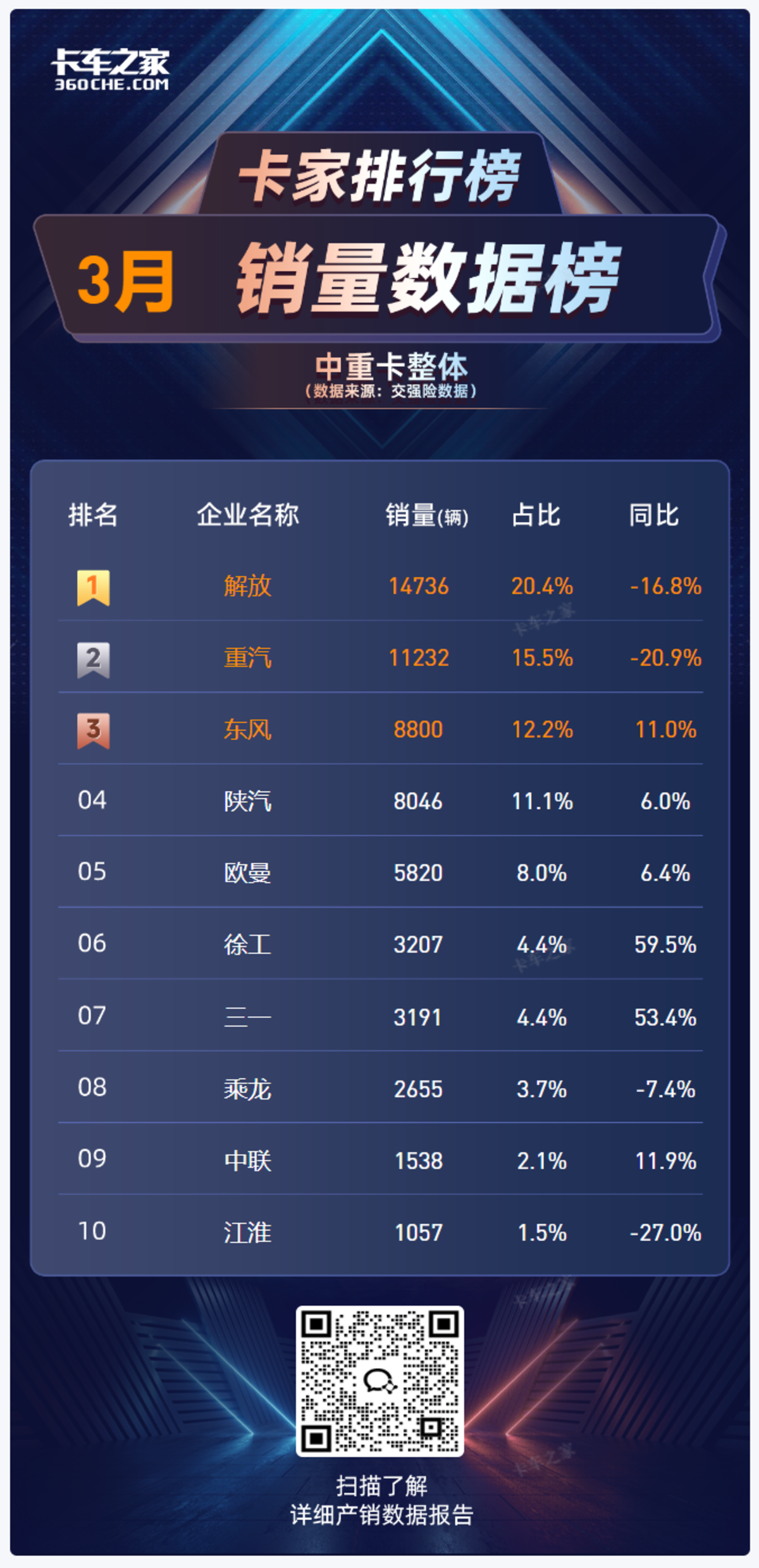

3月中重卡销量榜中,解放以14736辆、20.4%的份额位居榜首;重汽11232辆,占比15.5%;东风8800辆,占比12.2%,紧随其后。同比来看,东风表现突出,增长11.0%,解放、重汽则分别下滑16.8%、20.9%。

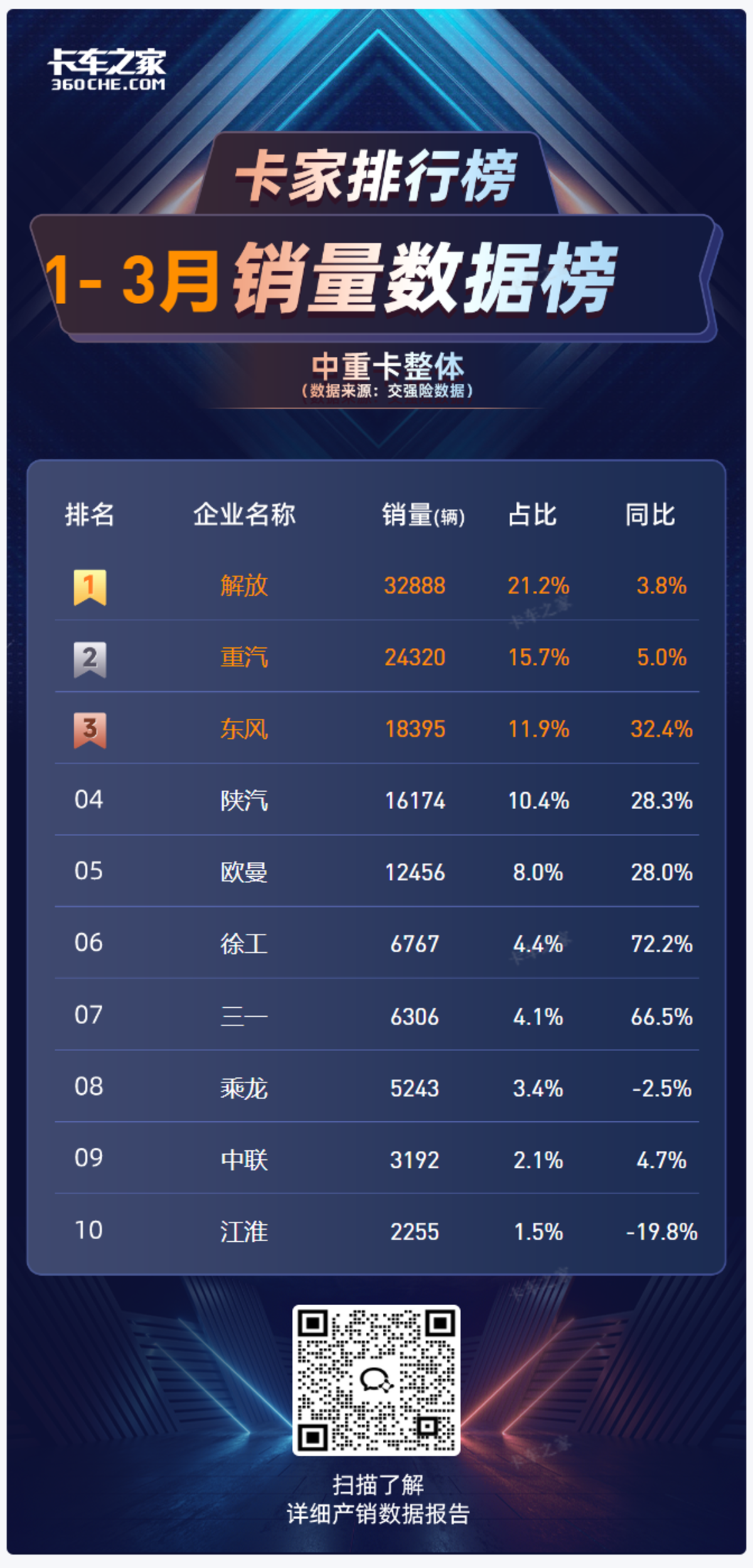

1-3月累计数据中,解放以32888辆、21.2%的份额保持领先,重汽(24320辆,15.7%)、东风(18395辆,11.9%)位列前三。东风同比增长32.4%,解放、重汽也分别实现3.8%、5.0%的增长。

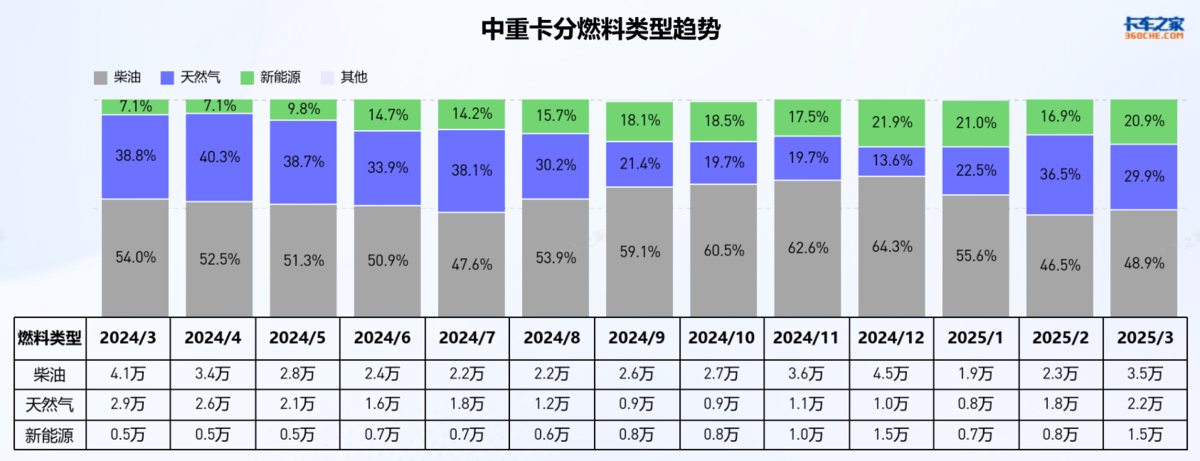

从2025年1季度中重卡燃料类型分布格局观察,多元化能源共存的市场特征正持续强化。值得关注的是,传统燃油车型市场占比已连续两月跌破50%关口,这一趋势在行业历史周期中并不多见。展望全年发展态势,天然气车型市场份额预计将稳定维系在30%左右区间,而新能源车型渗透率正以稳健态势持续攀升,由此带来的市场再分配效应,使得传统燃油市场空间面临进一步压缩。

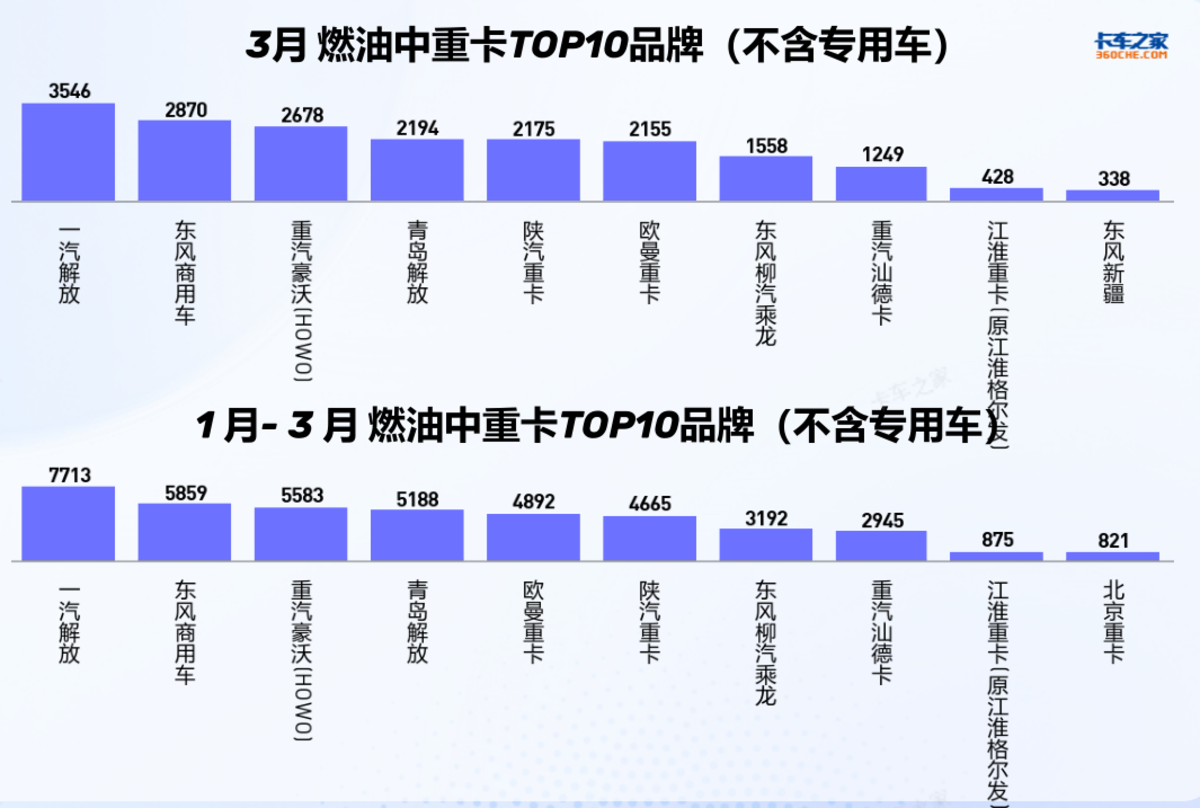

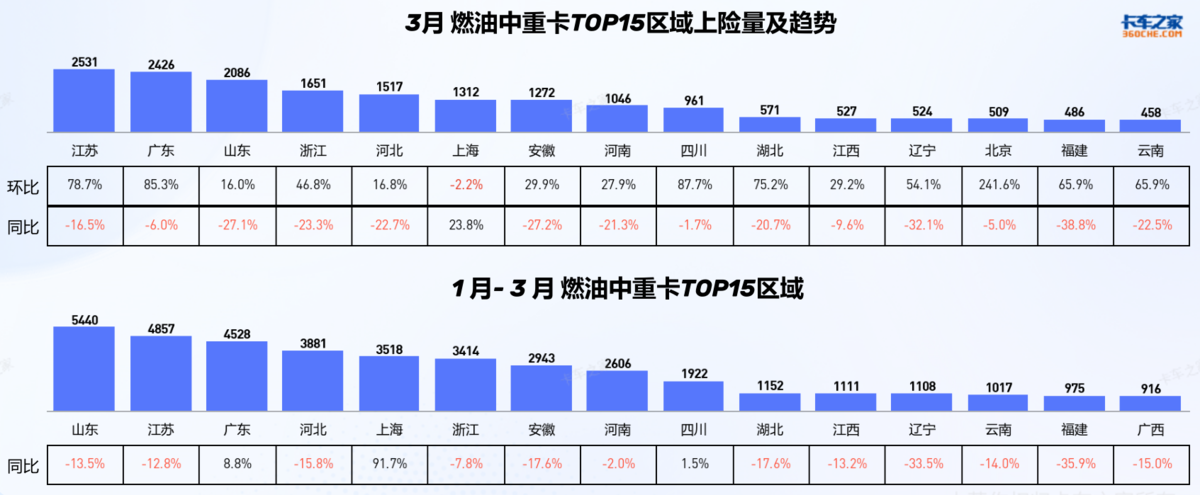

3月燃油中重卡(不含专用车)市场,一汽解放以3546辆占据榜首,领先优势显著,东风商用车(2870辆)、重汽豪沃(2678辆)虽紧追其后,但与解放仍有差距。1-3月累计数据中,一汽解放(7713辆)进一步巩固领先地位,显示出其在燃油中重卡领域的深厚市场根基与品牌忠诚度。这种集中化格局表明,头部企业通过长期技术积累与市场布局,已形成较高的竞争壁垒。

3月区域数据中,上海以1312辆、同比23.8%的表现逆势上扬,与多数区域同比下滑形成鲜明对比。结合 1-3月累计数据中上海同比91.7%的高增长,当地高端制造业、港口物流等产业、以及“以旧换新、国四淘汰”政策对燃油中重卡的需求持续产生刺激。

3月天然气中重卡(不含专用车)市场,陕汽重卡(3756辆)、青岛解放(3747辆)领跑,但超半数品牌同比下滑。然而,东风商用车(2777辆,+37.2%)、北京重卡(389辆,+40.4%)实现增长,反映出部分企业通过产品优化或针对性市场推广等措施实现突围,凸显差异化策略对天然气重卡品牌竞争的关键作用。

3月新疆以1637辆、同比61.6%成为区域亮点,1-3月累计3433辆亦保持高增长。这与新疆丰富的天然气资源、当地清洁能源运输政策扶持,以及基础设施建设对天然气重卡的需求提升密切相关。相比之下,河北、山西等传统天然气重卡大省同比下滑,显示市场从“暴涨期”向“结构优化期”过渡,资源与政策优势区域正成为新增长极。

3月新能源重型货车市场,解放以1976辆、环比106.3%、同比586.1%的“爆发式”增长成为焦点。结合行业背景,这或得益于解放近年在新能源技术研发、产能布局及市场推广的全产业链发力。三一(2464辆,+171.1%)、徐工(2368辆,+144.4%)等头部品牌的持续高速增长表明市场需求正在从政策驱动加速向市场驱动转型。

纵观3月以及1季度数据,中重卡市场正处于传统与新能源此消彼长的关键阶段。燃油与天然气重卡需在存量市场中优化结构、挖掘区域特色需求,而新能源重卡则要把握增量机遇,以技术与场景化创新巩固增长,各企业唯有精准施策,方能在变革中占据先机。

东风柳汽邀您共筑低碳运输

2025年,国家“以旧换新”政策持续推进,汽车报废更新支持范围进一步扩大.其中,符合条件的国四排放标准燃油卡车被正式纳入置换补贴范畴.这一政策调整... 2025年04月22日关于我们 联系我们 工作机会 网站地图 企业账号申请 广告合作| iPhone客户端 / Android客户端| 手机版 | 意见反馈

营业执照增值电信业务经营许可证广播电视节目制作经营许可证经营许可证编号:京ICP证080575号 / 京ICP备09080840号 京公网安备11010502035781号

京公网安备11010502035781号

Copyright ©2009 www.360che.com All Rights Reserved. 卡车之家 版权所有

{kind=link}

{kind=link}