来卡车之家App

来卡车之家App及时获取

最新卡车资讯

来卡车之家App

3月商用车企业销量榜单中,福田以41310辆的成绩占据榜首,市场占比14.71%,尽管同比微降1.8%,但其领先地位依然显著。五菱以35681辆位列次席,占比12.71%,但同比降幅达17.9%;长安以24139辆排名第三,占比8.60%,同比下滑13.2%。东风、重汽等企业虽紧随其后,但多数企业同比呈现不同程度的下滑。

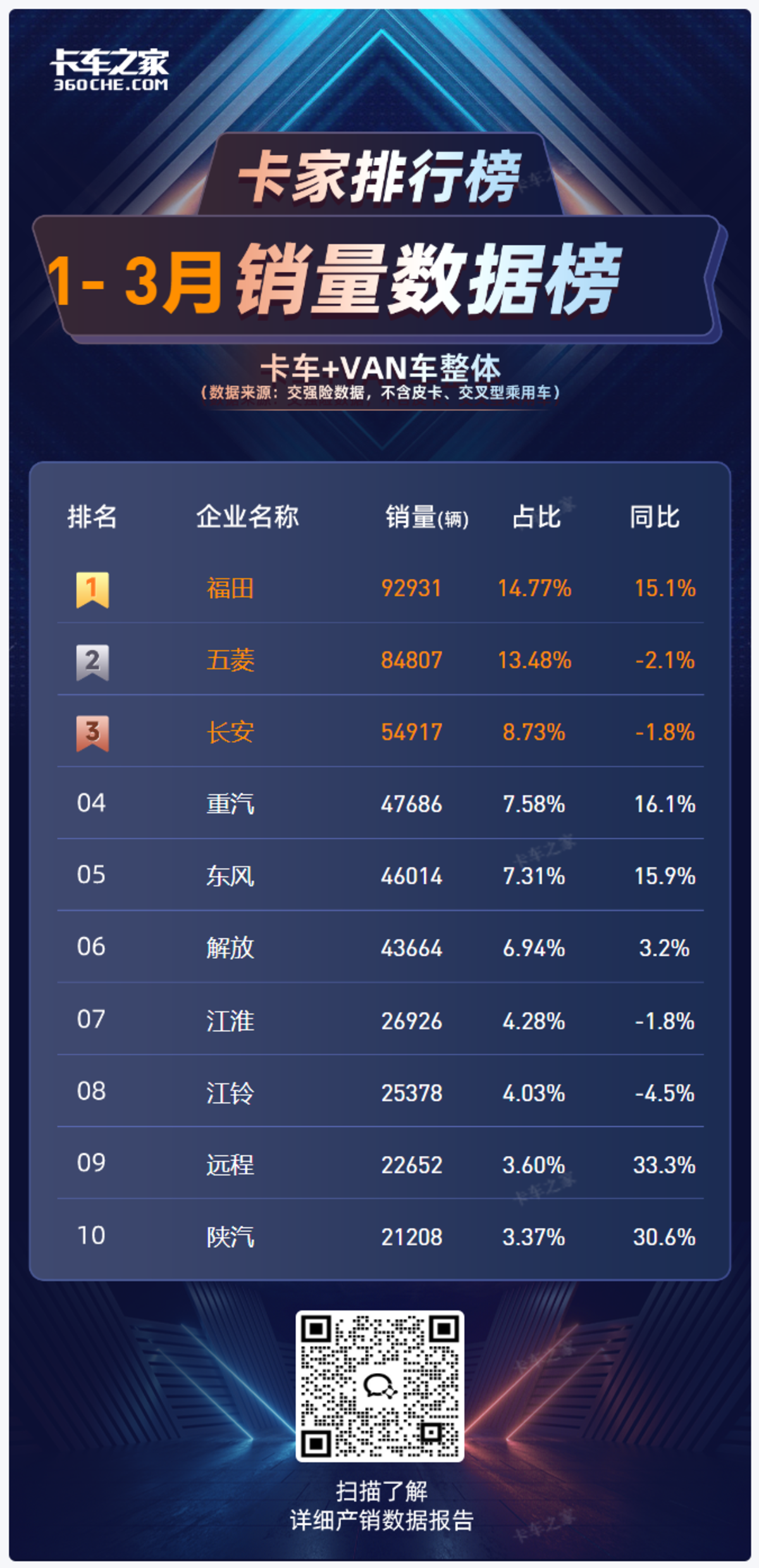

在1-3月累计销量榜上,福田以92931辆、14.77%的占比持续领跑,且同比增长15.1%,展现出强劲的市场韧性。五菱累计销量84807辆,占比13.48%,同比下降2.1%;长安累计54917辆,占比8.73%,同比下降1.8%。值得关注的是,远程与陕汽表现突出,远程累计销量22652辆,同比增长33.3%;陕汽累计21208辆,同比增长30.6%,成为榜单中增速最快的两个企业,为市场注入新活力。(数据来源:交强险数据。)

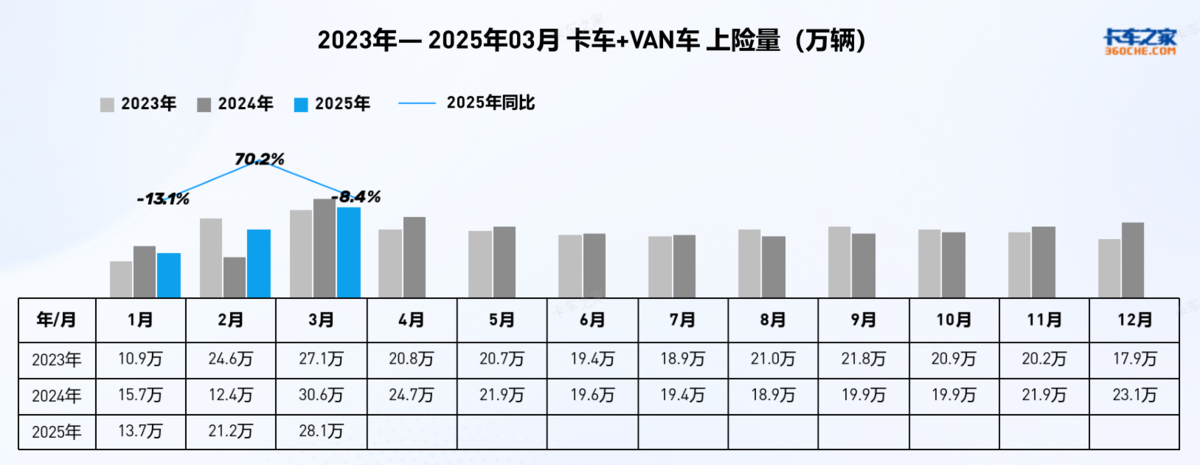

2025年3月卡车+VAN车上险量28.1万辆,同比-8.4%。1-3月累计62.9万辆,同比+7.0%。1季度累计增长但3月单月下滑,市场呈现“旺季不旺”特征。

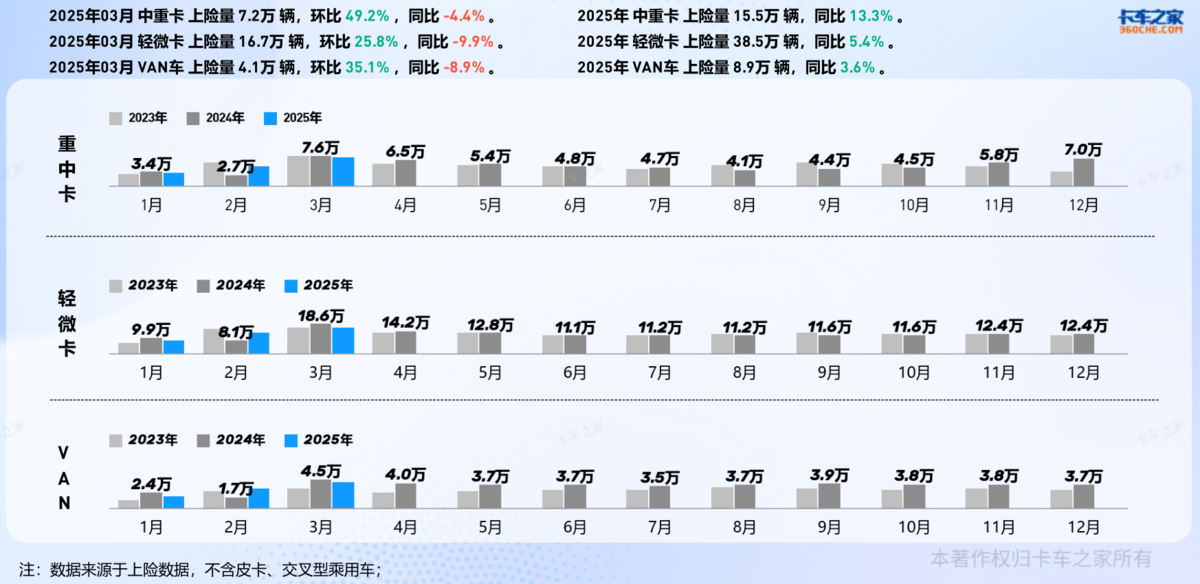

中重卡:3月上险量7.2万辆,环比+49.2%,同比-4.4%。1-3月累计15.5万辆,同比+13.3%,1季度增长但3月同比微降。

中重卡:3月上险量7.2万辆,环比+49.2%,同比-4.4%。1-3月累计15.5万辆,同比+13.3%,1季度增长但3月同比微降。

轻微卡:3月上险量16.7万辆,环比+25.8%,同比-9.9%。1-3月累计38.5万辆,同比+5.4%,增速趋缓。

VAN车:3月上险量4.1万辆,环比+35.1%,同比-8.9%,1-3月累计8.9万辆,同比+3.6%,整体低速增长。

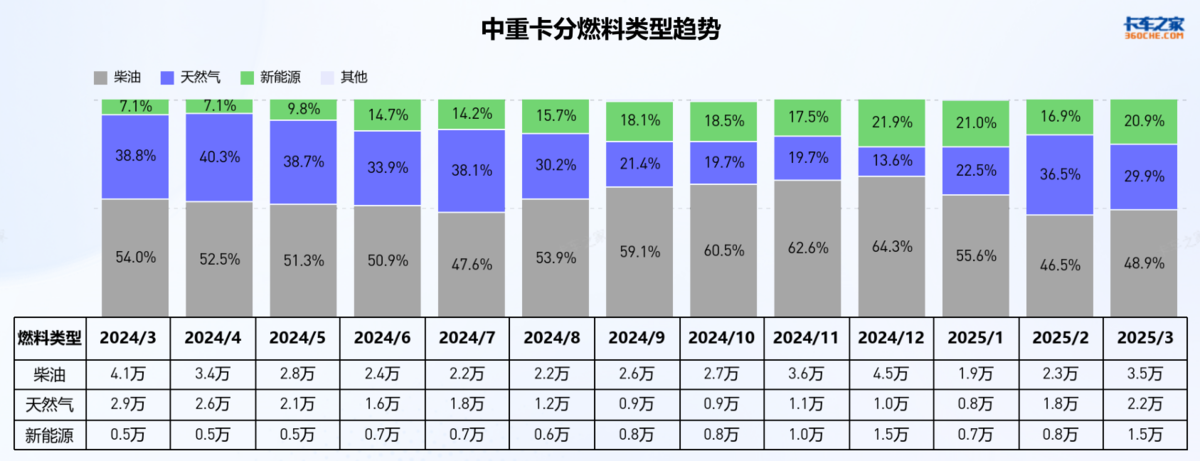

2025年3月,柴油中重卡占比48.9%,仍为主流,但天然气占比29.9%、新能源占比20.9%,且新能源占比呈逐步上升趋势。这表明中重卡领域在能源结构上正加速向多元化转型,尽管柴油短期内难以被完全替代,但新能源车型凭借其环保与政策优势,增长潜力巨大,未来有望进一步提升市场份额。

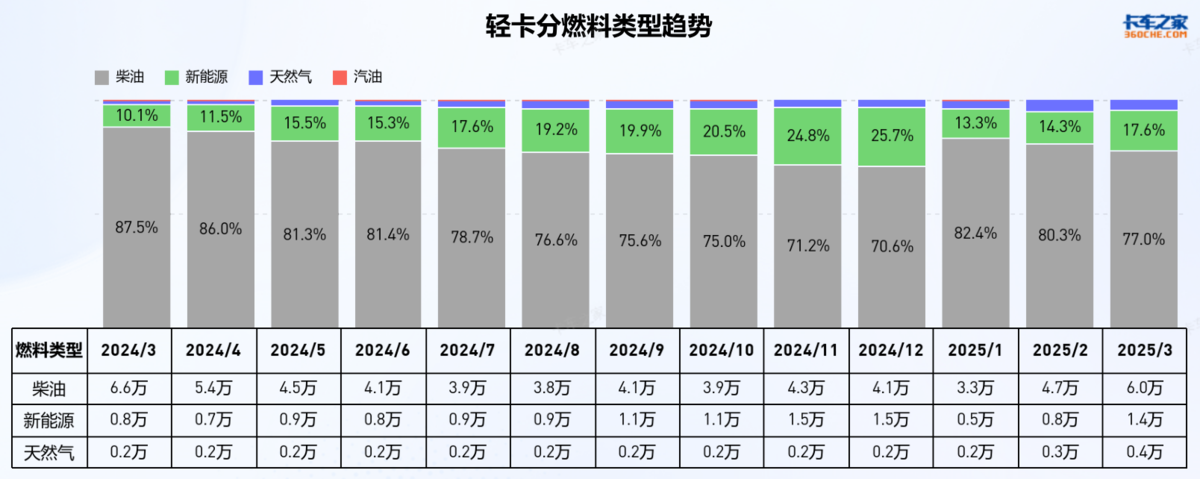

轻卡方面,柴油燃料以77.0%占据主导地位,新能源占比17.6%销量为1.4万辆,已接近去年年底的销量水平。轻卡市场对传统燃料依赖度较高,每年年初新能源的渗透率相对缓慢,随着月份增加新能源轻卡渗透率会逐步递增。从现有数据的趋势来看,到今年底新能源轻卡渗透率有望达到30%-40%。今年后续月份各品牌对于新能源市场的竞争会异常激烈。在稳住燃油基本盘的同时,新能源的成绩将会是角逐最终排名的关键因素。

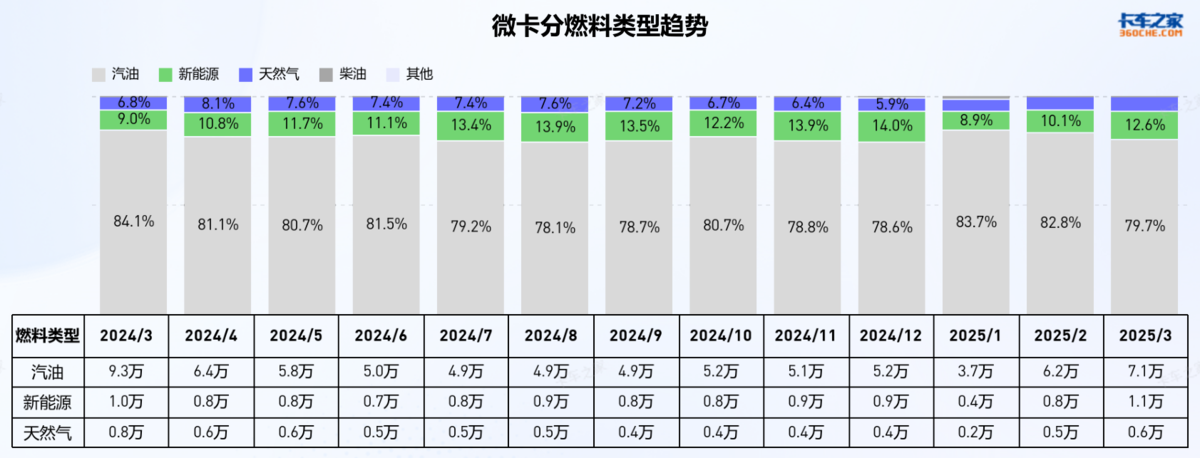

微卡方面,汽油占比79.7%,是微卡的主要燃料选择,新能源占比12.6%,渗透较去年同期继续增长。微卡市场燃料结构相对稳定,这与其应用场景、成本效益等因素密切相关,短期内汽油仍将占据主导,但新能源在特定场景下的应用也是重要突破点。

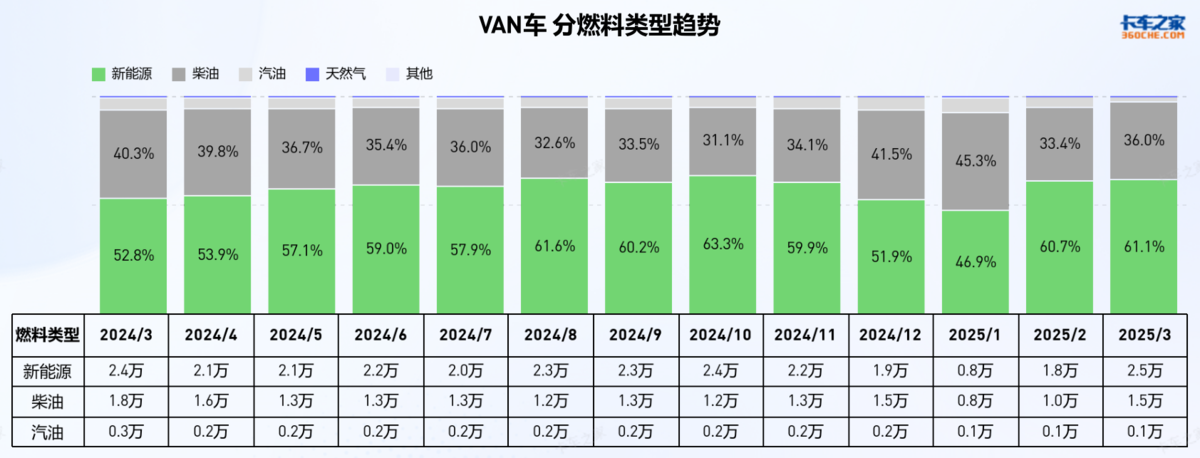

VAN车方面,新能源占比61.1%,已成为主导力量,柴油占比36.6%。VAN车市场对新能源接受度高,与其城市配送等应用场景高度契合,新能源车型的低运营成本与路权优势更受青睐,预计未来新能源在VAN车领域的主导地位将进一步巩固。

福田在商用车整体市场的领先地位短期内难以被撼动,其1-3月同比增长15.1%的表现尤为突出。1季度远程、陕汽等企业的逆势增长,为市场增添了新变量。燃料结构上,新能源在各吨位的渗透加速,虽整体市场仍处调整期,但结构性变化已现端倪。未来,商用车市场将在竞争与转型中持续演变,企业需紧扣市场趋势,方能把握先机。

185马力!江淮帅铃尊耀版东莞上市

近些年,当政策红线锁定发动机排量上限2.5L、市场对大马力的需求没变,就是既要合规动力强劲,又要颜值高更舒适,还要超高性价比.而面对这一难题,江淮... 2025年04月21日关于我们 联系我们 工作机会 网站地图 企业账号申请 广告合作| iPhone客户端 / Android客户端| 手机版 | 意见反馈

营业执照增值电信业务经营许可证广播电视节目制作经营许可证经营许可证编号:京ICP证080575号 / 京ICP备09080840号 京公网安备11010502035781号

京公网安备11010502035781号

Copyright ©2009 www.360che.com All Rights Reserved. 卡车之家 版权所有

{kind=link}

{kind=link}