来卡车之家App

来卡车之家App及时获取

最新卡车资讯

来卡车之家App

第三套人民币一分钱纸币上的卡车,是苏联时期的吉斯-150,在解放CA10生产之前曾被大量进口到中国。

它的样貌是中国人对汽车的最初印象。当时解放第一辆卡车CA10就是仿照吉斯-150设计生产,车辆所用的轮胎、轴承、玻璃和电器等附件由苏联供货。

近年来卡车出口市场一路飙升,其中俄罗斯的市场表现最为突出,新的故事如何续写,让我们从今年1-7月的卡车出口数据中一探究竟。

文|张宏霞

图|卡车之家

中国卡车出口销量激增

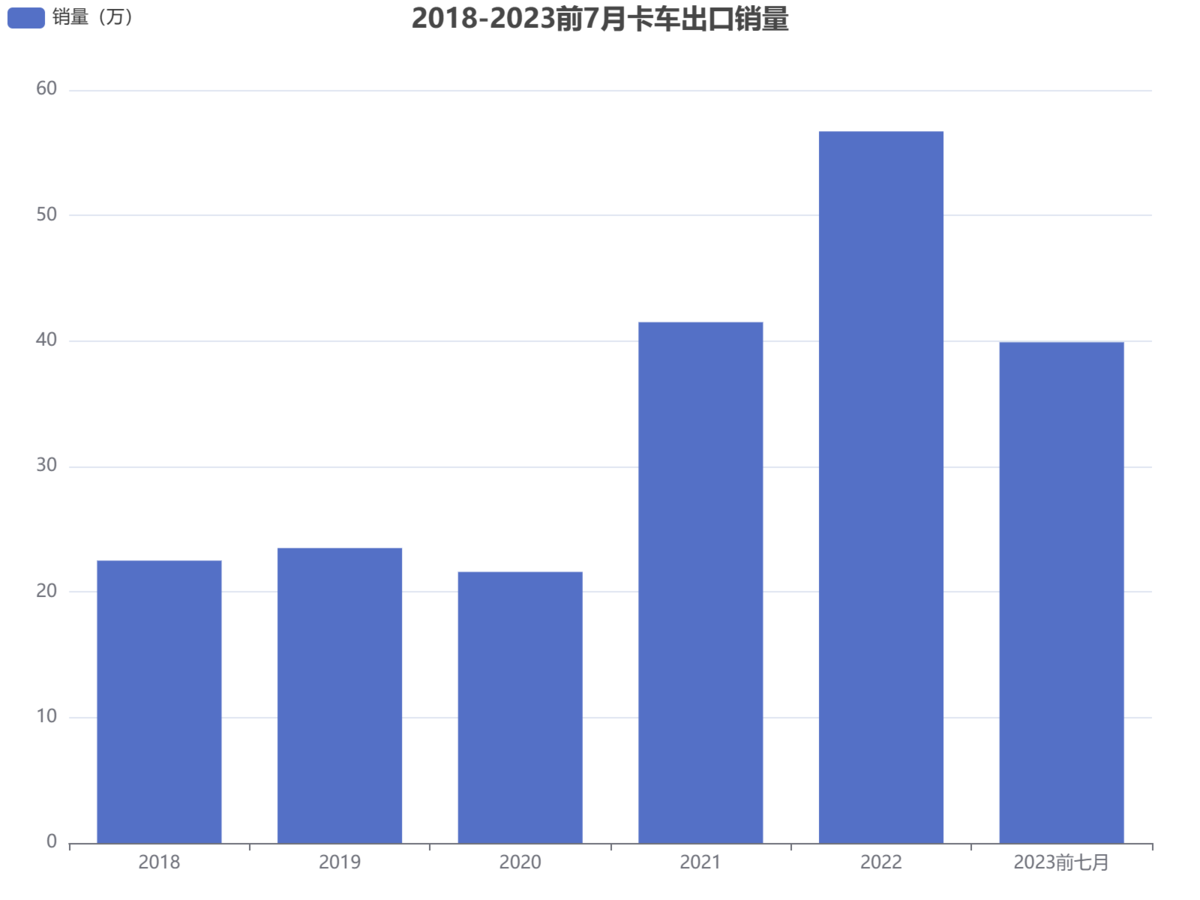

我们先来看一下2018年-2023年前7月卡车出口销量的整体数据。

从2018年到2023年前7月,卡车出口销量呈现了不同的变化趋势。2018年,卡车出口量为22.5万辆,随后在2019年略微增加至23.5万辆。

然而,2020年卡车出口量出现了下降,仅为21.6万辆。接下来的2021年,卡车出口量大幅增长至41.5万辆,比前一年增加了近一倍。

而在2022年,卡车出口量进一步增长至56.7万辆,达到了近年来的最高水平。

然而,2023年前7月卡车出口量出现了下降,为39.9万辆。

综合来看,卡车出口销量在这个时期内经历了起伏,但整体趋势呈现出增长的态势。

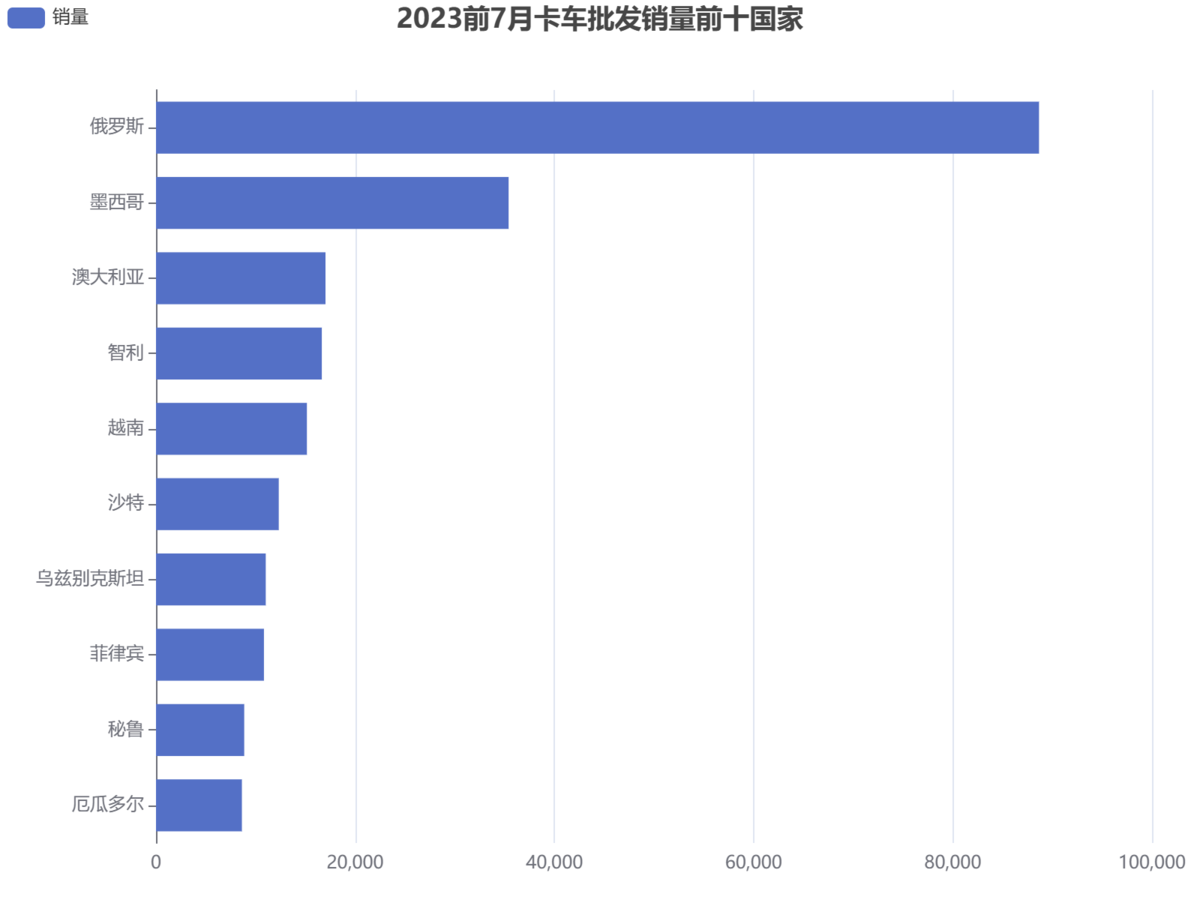

今年1-7月,我国卡车批发销量前十的国家中,俄罗斯以销售88657辆的数量位居第一,同比增长了惊人的566%。

位于第二第三名的分别为墨西哥和澳大利亚,分别销售35404辆和销售17018辆,同比增速分别为76%和32%。

排名前十国家中,其中,智利、越南、菲律宾、秘鲁四国的出口量出现不同程度的同比下滑,其他前十出口国家的销量均为正向增长。

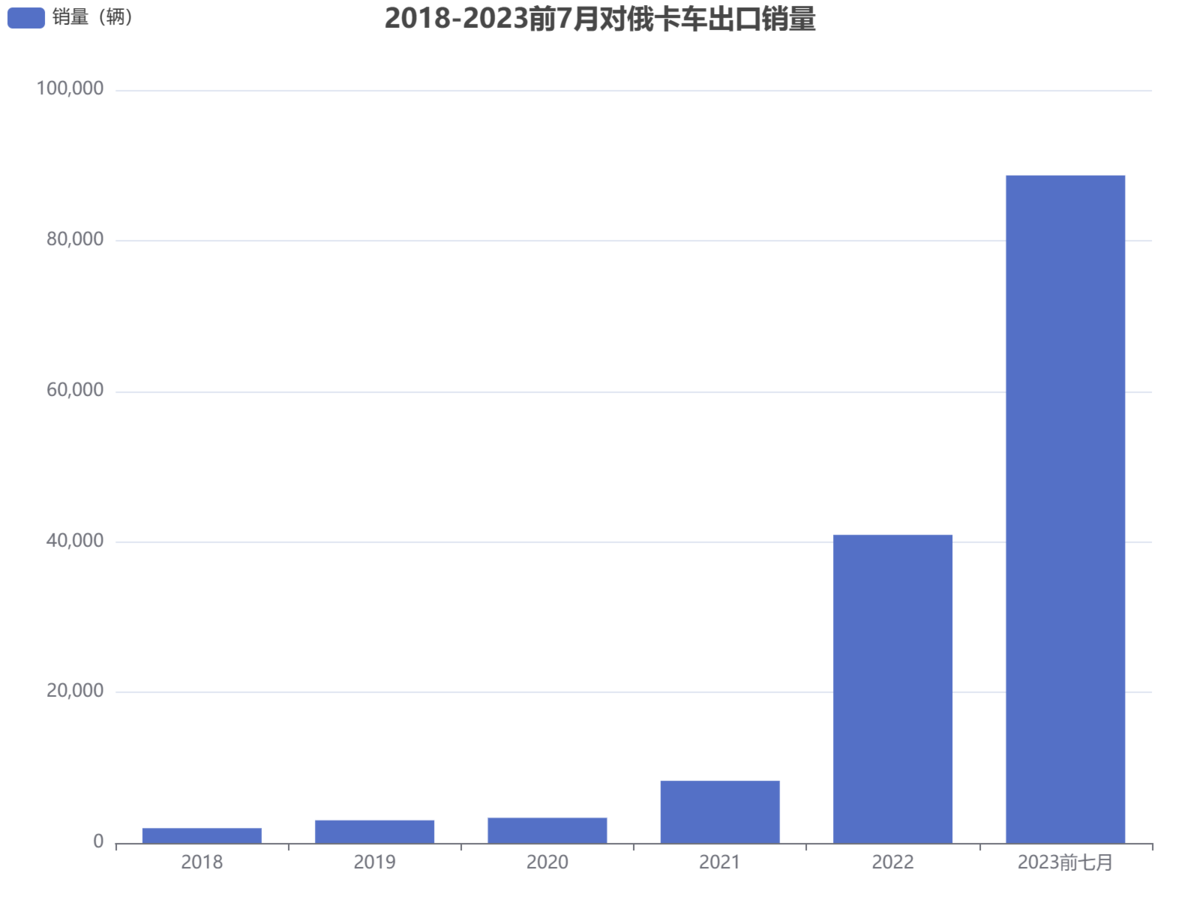

接下来让我们把目光聚焦到俄罗斯卡车出口市场。数据显示,从2018年到2023年前7月,俄罗斯卡车出口量经历了明显的变化。

2018年的出口量为1965辆,2019年增长至3015辆,2020年进一步增加到3341辆。然而,2021年的出口量大幅上升至8257辆,2022年更是达到了40919辆。而截至2023年前7月,俄罗斯卡车出口量更是达到了88657辆,呈现出了显著的增长趋势。

这些数据反映了俄罗斯卡车出口量在这几年间的明显增长,并显示出其在卡车出口领域的重要性逐渐提升。

前七月俄罗斯卡车数据

俄罗斯是中国当前最重要的卡车出口市场之一,这是毋庸置疑的事实,国内各大主机厂纷纷远赴俄罗斯进行市场布局,以期抓住这轮新的增长机遇。

俄罗斯国内卡车数据有着怎样的表现,我们选择了几个重要点来为大家逐一展示。

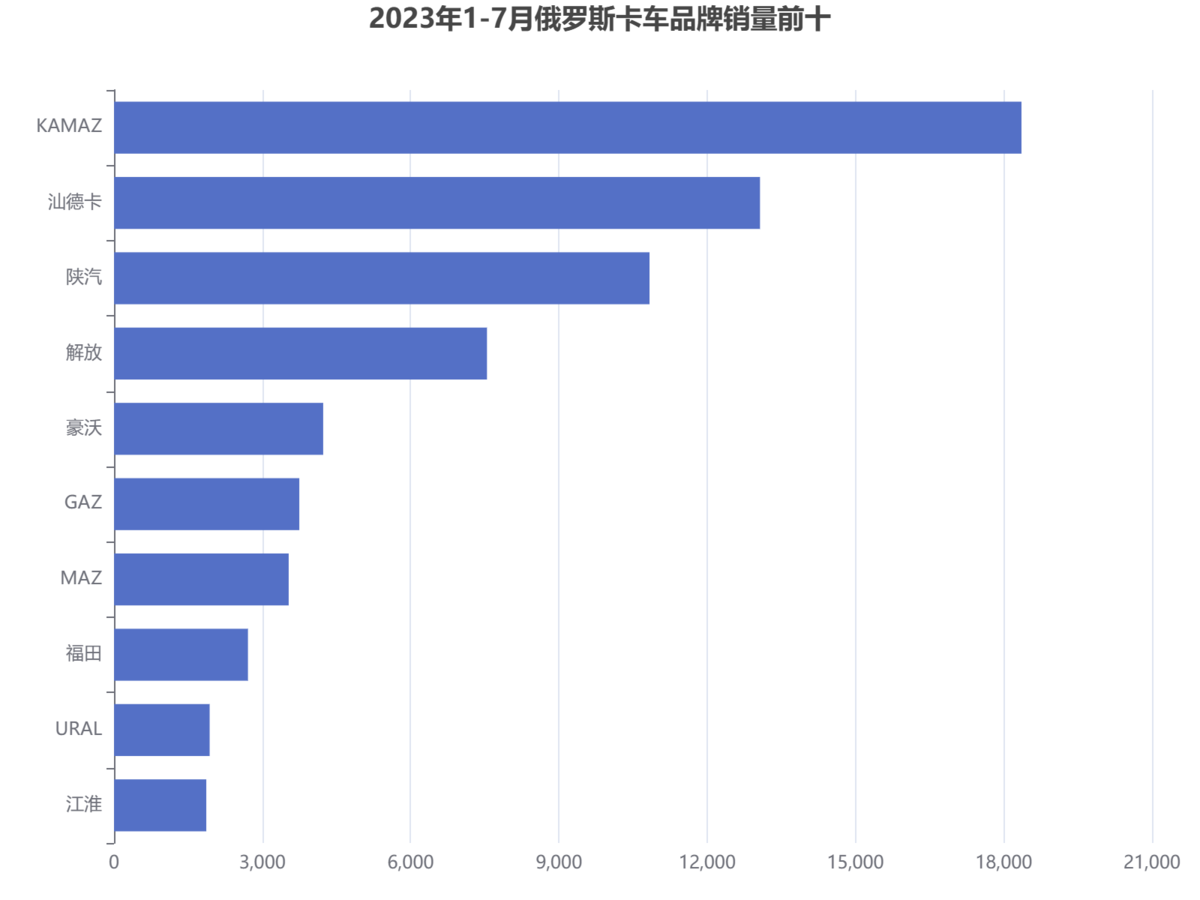

● 前10品牌排行 中国占六成:

先来看1-7月俄罗斯卡车销量前十排名,其中中国品牌有6家,高于当地本土企业,销量也是占到前十品牌总和的近乎60%。

前十品牌数据变现如下:

KAMAZ以销售18359辆的数量位居第一,汕德卡以销售13069辆的数量紧随其后。陕汽、解放豪沃、福田和江淮分别以10834、7545、4231、2709和1866辆的成绩挺进前十。

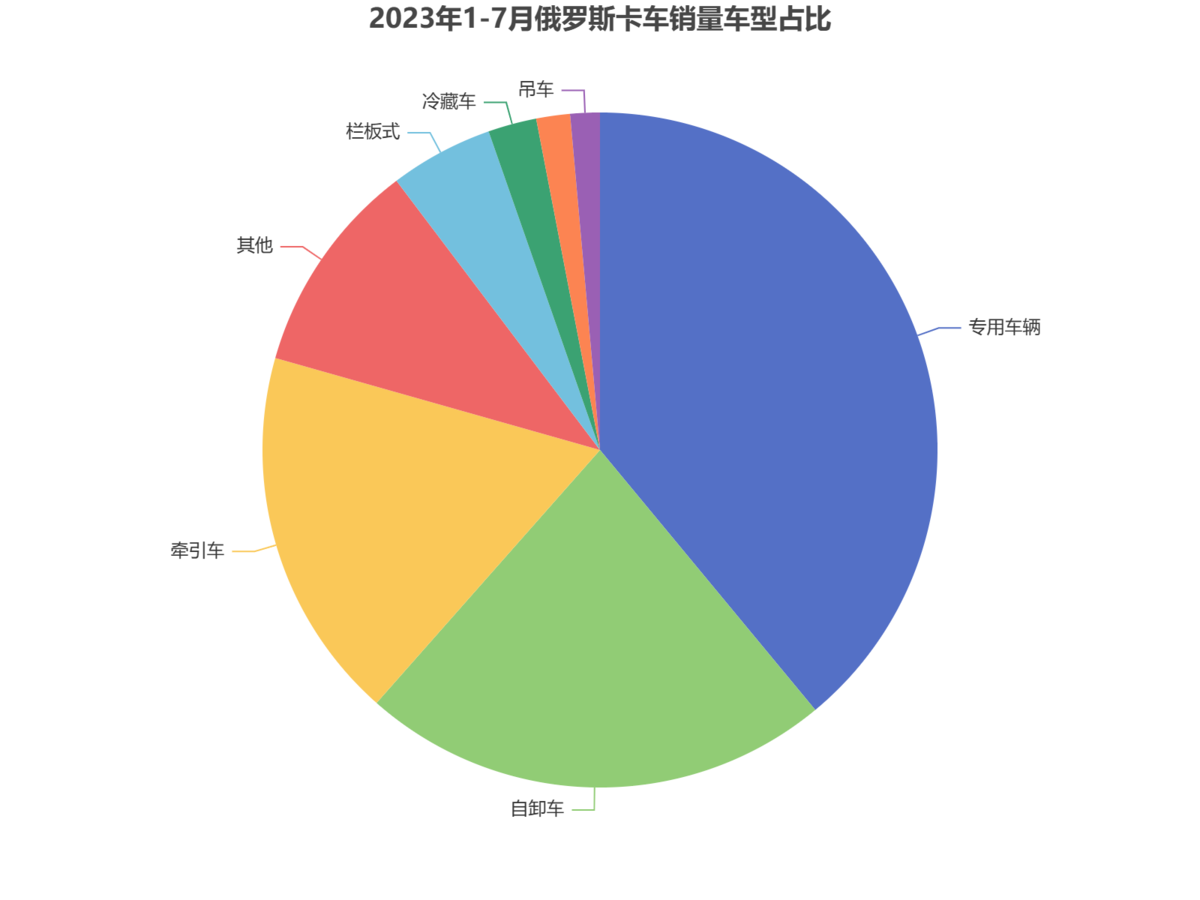

● 车型占比分布:专用车近4成:

根据当地车型市场占比数据显示,俄罗斯卡车市场中,专用车辆占比最高,达到38.6%。其次是自卸车,占比为22.3%。牵引车占据了17.7%的市场份额。

其他车型占比为10.2%。栏板式卡车占比为4.9%,冷藏车占比为2.3%,厢式货车占比为1.6%,吊车占比为1.4%。

这些数据反映了俄罗斯卡车市场中不同类型车辆的市场需求分布情况。

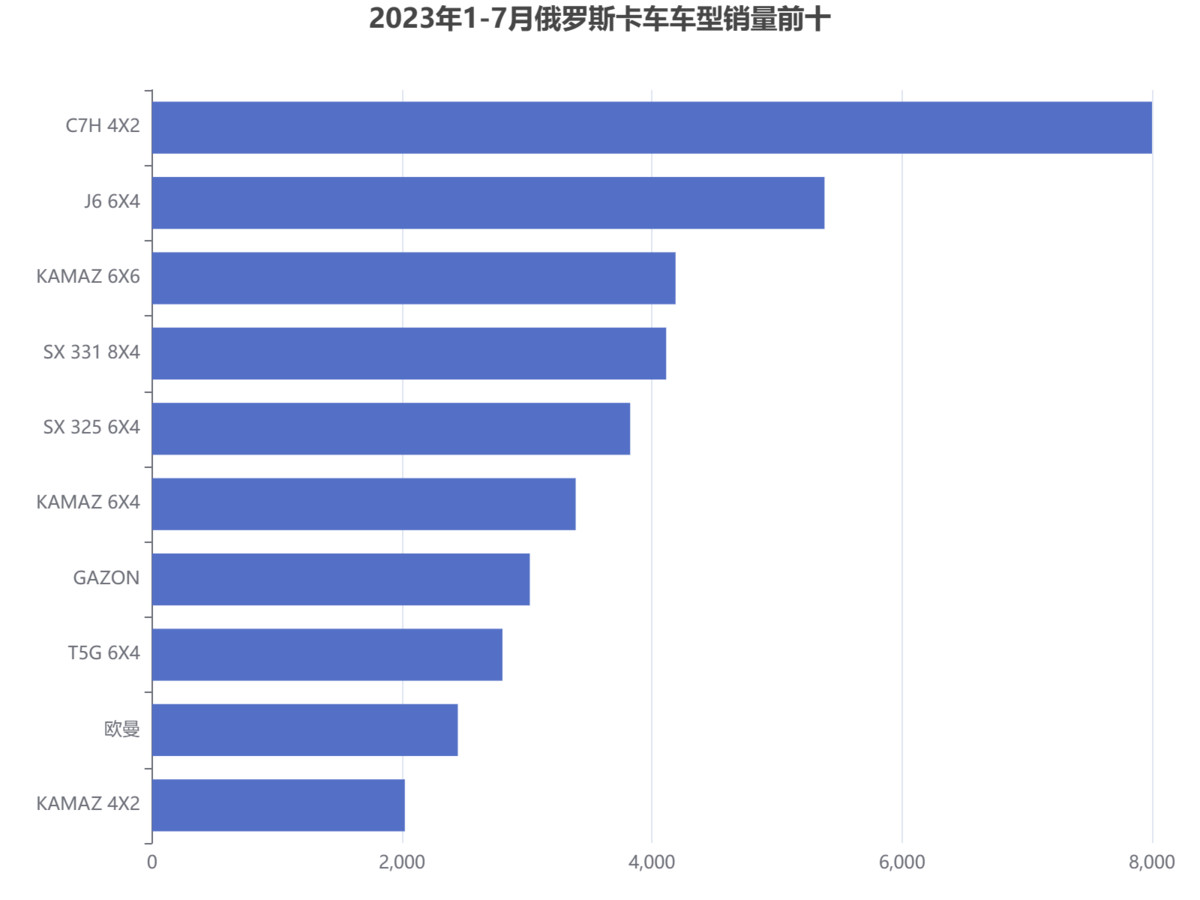

● 车型前十排名:汕德卡稳拿第一

从具体品牌车型占比来看,C7H 4X2牵引车在当地最受欢迎,销量8000辆位居第一,解放J6P 6X4牵引车排名第二,销量为5380辆。

位于第三的是俄罗斯本土企业KAMAZ6X6 4188辆,陕汽8X4和6X4紧随其后,销量分别为4113和3825辆。

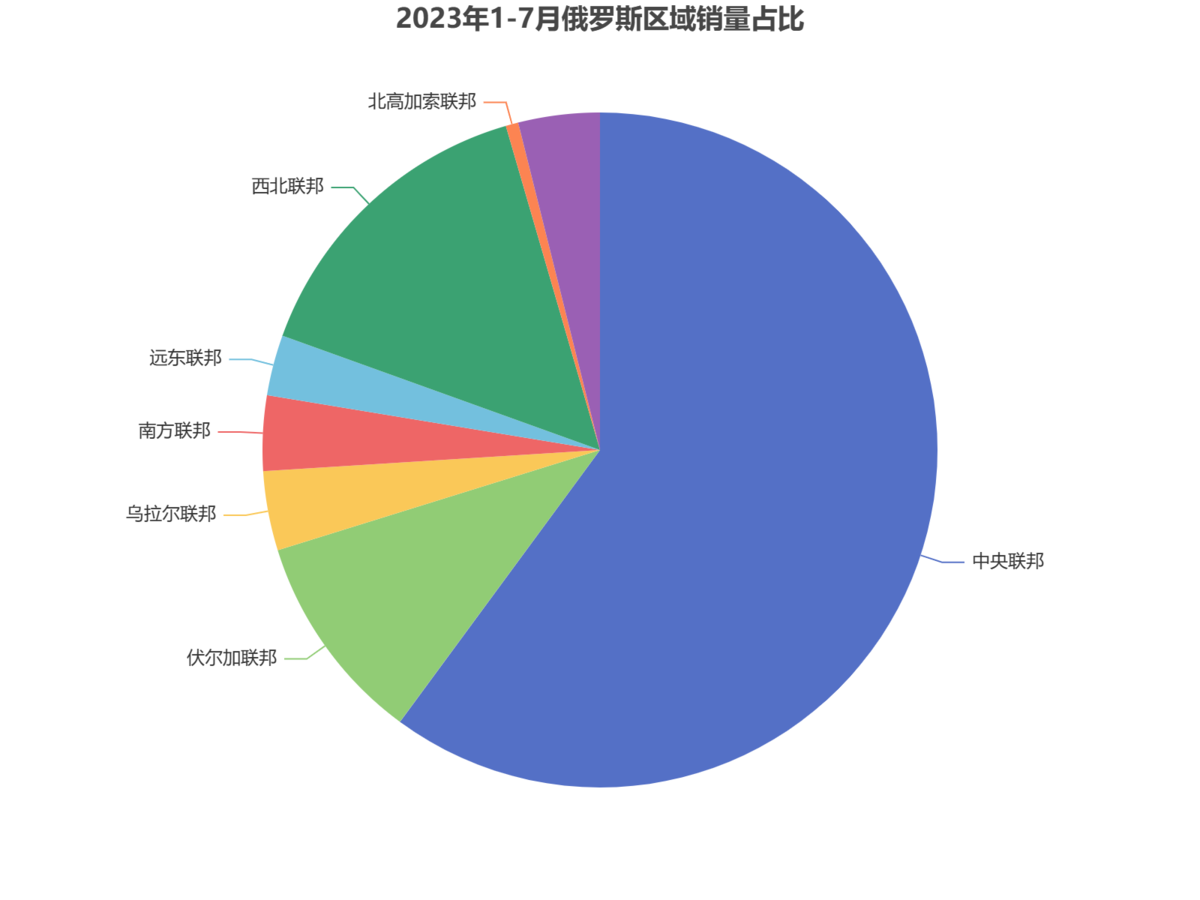

● 各联邦管区销量占比:中央联邦6成

从俄罗斯各个联邦行政区域的销量占比来看,中央联邦为销售主战场,市场占比60.1%,其次占比超过10%的有两个,分别为西北联邦15.0%和伏尔加联邦的10.1%。

其他行政区域的市场占比均不超过10%,按照份额占比高低排序分别为西伯利亚联邦、乌拉尔联邦、南方联邦、远东联邦和北高加索联邦。

对俄出口 这些方面要注意

俄罗斯市场的出口增速让当前国内不少品牌重视程度越发提高,但考虑到人文政治、气候条件、道路状况等多方面的不同,我们认为在做对俄出口的时候要想发展长远,大家要注意以下事项。

首先在车辆产品方面,要注意产品的抗高寒能力,确保车辆在极寒条件下的正常运行,采用适应低温环境的技术和材料;

在路面适应性的设计和制造车辆以适应恶劣的道路条件,要考虑到不平整的路面和恶劣运输环境的路况。当然,在产品品质方面要确保产品质量符合国际标准,以满足客户对高品质车辆的需求。

其次在服务方面,俄罗斯企业之前使用欧洲产品较多,对欧洲品牌的服务模式和水平已经适应,我们产品走过去的同时服务也要跟得上。

比如提供优质的售后服务,包括维修、保养和技术支持,以满足客户的需求;

在配件供应方面能确保及时供应高质量的原厂配件,以保障车辆的正常运营;

同时可以开发海外金融,提供针对性的金融服务,以帮助客户购买和使用车辆成本达到最优。

另外在合作方式也可以多方探索。在生产方式上除了整车出口之外,还可以考虑在俄罗斯建立生产基地或合作伙伴关系,以本地化生产和组装车辆,提高市场竞争力;渠道搭建方面除了国内经销商进入俄罗斯市场拼杀之外还可以通过与当地经销商合作,在重点市场建立销售渠道,以扩大市场份额和提高品牌知名度。

卡车出口增长下的物流出海机遇

卡车出口数量激增,对于我国物流行业出海也是一场新机遇。

据海关统计,2021年,中国和俄罗斯双边贸易额首次突破9000亿元(人民币,下同),达9486.6亿元,同比增长26.6%,创历史新高。其中,中国对俄出口4364.3亿元,同比增长24.7%,连续6年保持同比增长态势;自俄进口5122.3亿元,同比增长28.2%。

据俄新社8月8日报道,中国海关总署的最新数据显示,2023年1月至7月,中俄贸易额同比增长36.5%,达到1341.04亿美元。

据报道,今年前7个月,中国对俄货物出口额达到625.45亿美元,同比增长73.4%;俄罗斯对华货物出口额增长15.1%,达到715.59亿美元。

2022年全年,两国贸易额达到创纪录的1902.71亿美元,同比增长29.3%。

“2021年看到对俄贸易数量的增加,我们就开始积极张罗拓展对外物流业务,前几年因为疫情有所耽误,疫情管控政策调整之后我们就开始办各类手续,近日第一批发往俄罗斯的车辆就会出发”。物流公司老总告诉我们。

当前国际环境下,俄罗斯市场给中国物流企业带来了机遇。尽管俄罗斯面临风波和制裁,但其工业基础雄厚,重工业发达,对于轻工业产品的需求主要依赖进口。同时,俄罗斯是中国“一带一路”战略中的要塞,中俄之间有着稳定良好的政治、经贸关系。

从一定意义上来讲,尽管西方企业撤离俄罗斯市场,但这为中国物流企业创造了市场缺口。中国企业可以填补这些空缺,提供所需的商品和服务。同时,由于俄罗斯本地商品价格上涨,俄罗斯消费者对中国商品的需求也增加,这为中国物流企业提供了更多的商机。

中俄之间的合作伙伴关系和政治经贸稳定性也为中国物流企业进入俄罗斯市场提供了有利条件。作为横跨欧亚大陆的大国,俄罗斯在中国的“一带一路”战略中具有重要地位,这意味着中俄之间的贸易合作将继续增长。

综上所述,当前国际环境下,撤离俄罗斯市场的西方企业为中国物流企业带来了机遇。中国企业可以填补市场缺口,满足俄罗斯对轻工业产品和消费品的需求,并利用中俄之间的合作伙伴关系进一步发展贸易。这是中国物流企业在俄罗斯市场迎来历史性发展时机的重要机遇。

文章小结

从目前我们掌握的数据来看,无论是卡车出口还是物流企业走出去,俄罗斯都有着广阔的市场空间,希望国内的企业们能够用过硬的产品和服务,抓住这波发展机遇,为中国卡车更好的走向世界打下坚实基础。(文章数据来源|海关出口数据 俄罗斯市场观察 崔东树公众号)

解读:中国新能源汽车完成弯道超车了吗?

汽车产业发展是马拉松,现在我们只是占了先发优势,但是离整个新能源汽车的全面发展、走向国际,还有很长的路.——中国汽车工业协会总工程师、教授级... 2023年09月16日关于我们 联系我们 工作机会 网站地图 企业账号申请 广告合作| iPhone客户端 / Android客户端| 手机版 | 意见反馈

营业执照增值电信业务经营许可证广播电视节目制作经营许可证经营许可证编号:京ICP证080575号 / 京ICP备09080840号 京公网安备11010502035781号

京公网安备11010502035781号

Copyright ©2009 www.360che.com All Rights Reserved. 卡车之家 版权所有

{kind=link}

{kind=link}