来卡车之家App

来卡车之家App及时获取

最新卡车资讯

来卡车之家App【卡车之家 原创】疫情管控政策放开,各地经济发展成为重中之重。卡车行业是我国经济发展的晴雨表,交通物流的复苏程度能够体现从某种意义上体现国民经济的发展程度。

卡家资讯中心内容团队分布于全国各地,并在北京、上海、广州、成都、郑州、西安和济宁七座城市建立分站,深耕用户需求,把握行业动态,及时了解货运行业变化。

近期,卡车之家资讯中心从分站所在的七座城市入手,针对新车上牌、高速通行、绿通车辆、城配车辆的通行、分布情况进行调研,以期更好的掌握各地公路物流恢复情况,每个分站在每一个特定场景的调研时间为一个小时,现将调研数据制成第一期(统计时间段为2023年1月)报告,与行业共享。

上牌情况调研

从全国上牌分布情况来看,我们分为了吨位级别,能源类型、车辆品牌、车辆类型、上装类型和驱动形式六大类。

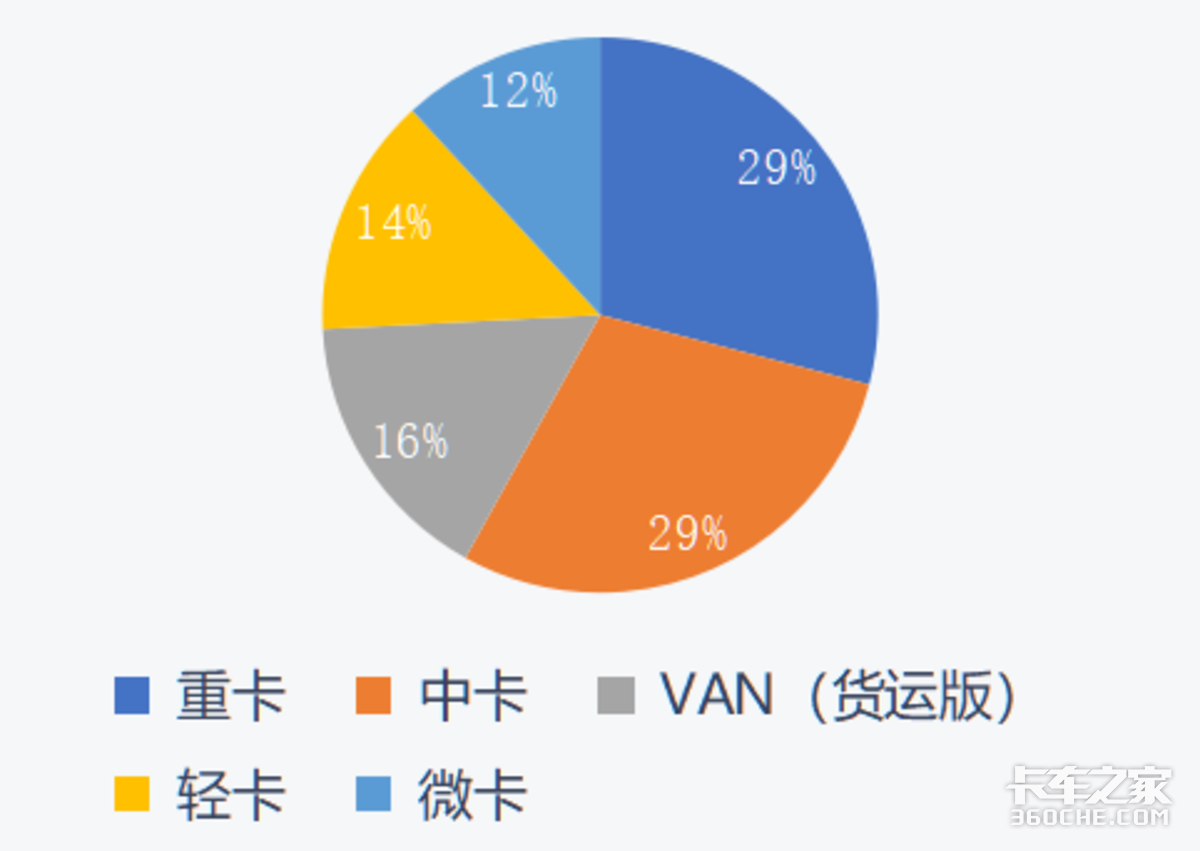

● 吨位级别

先来看吨位级别,七座城市中在规定时间段内所统计的上牌车辆共计93辆,其中重卡和中卡数量相同,为27辆,占比均达到上牌总数的29%。其次为VAN类车型,上牌数量15辆,占比达到16%,轻卡的上牌数量为13辆,占比为14%,微卡的上牌数量为11辆,占比为12%,

七座城市分别对应来看:

重卡:成都上牌数量最多为9辆,其次分别为上海6辆、广州4辆,北京3辆,济宁3辆,西安2辆。

中卡:广州上牌数量最多为9辆,其次分别为西安6辆、成都5辆,济宁3辆,上海2辆,郑州2辆。

轻卡:上海上牌数量最多为5辆,其次分别为成都2辆、广州2辆,郑州2辆,北京1辆,西安1辆。

微卡:北京上牌数量最多为6辆,其次分别为郑州3辆、西安1辆,成都1辆。

VAN:郑州上牌数量最多为7辆,其次分别为北京4辆、广州3辆,上海1辆。

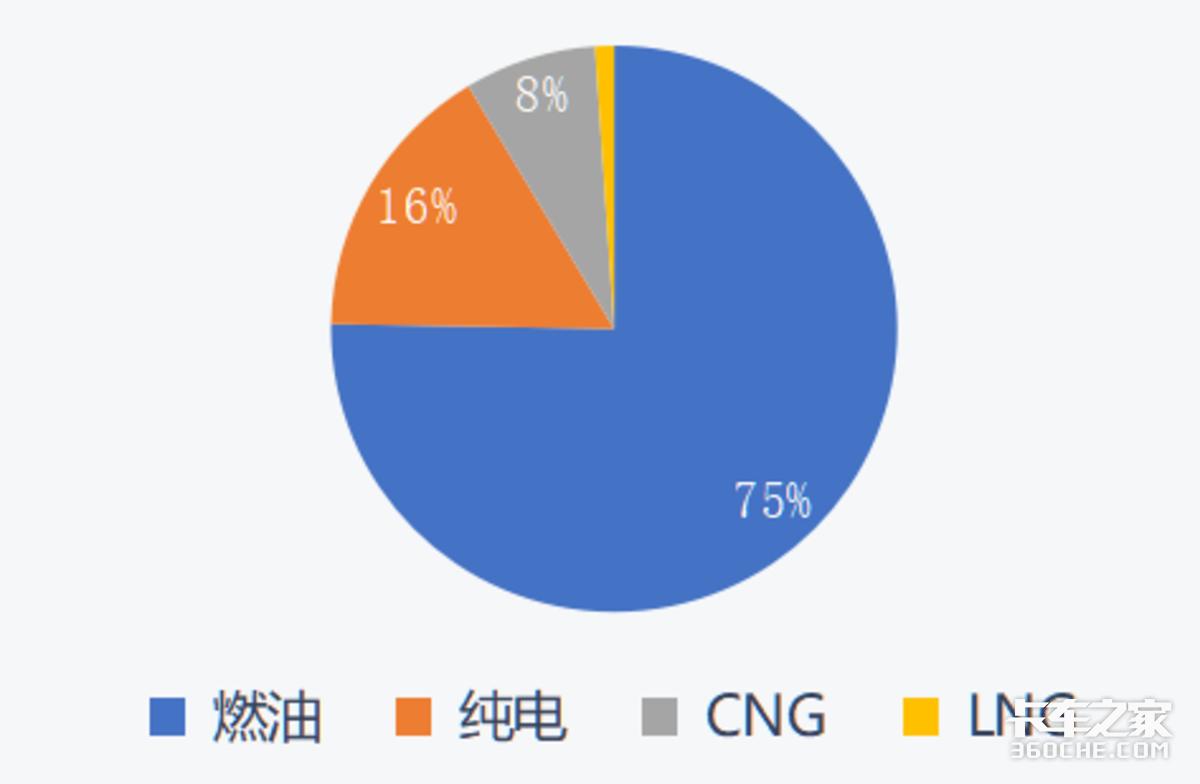

● 能源类型

从能源类型来看,燃油车辆70辆,占比75%,纯电卡车15辆,占比为16%,CNG车辆7辆占比为8%,LNG车辆1辆1%。

七座城市分别对应来看:

燃油车:上牌数量中上海最多,为14辆,其次分别为广州13辆,西安10辆、郑州10辆、北京9辆、成都8辆、济宁6辆。

纯电卡车:上牌数量中广州最多,为5辆,其次分别为北京4辆、郑州4辆、成都2辆。

CNG:7辆均为成都上牌车辆。

LNG:1辆均为北京上牌车辆。

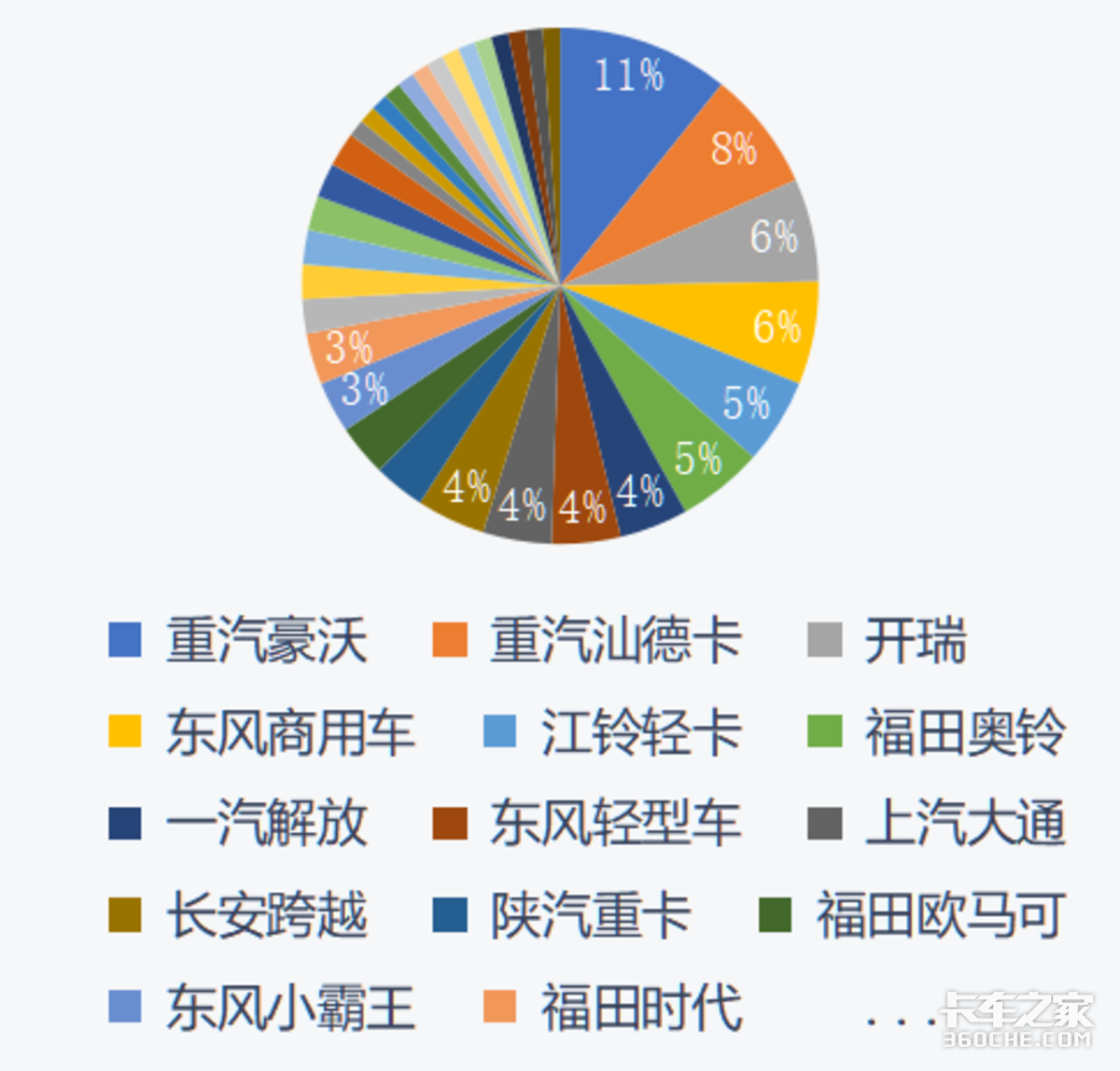

● 品牌构成

从整体车辆品牌构成来看,重汽豪沃上牌数量最多,为10辆,占比达到11%,其次位于2-5名的分别为重汽汕德卡、开瑞汽车、东风商用车、江铃轻卡。

七座城市分别对应来看:

广州:调研时间段18辆车正在上牌,其中位于前两名的品牌分别为重汽汕德卡7辆,江铃轻卡5辆。

成都:调研时间段17辆车正在上牌,其中位于前两名的品牌分别为重汽豪沃7辆,比亚迪和福田欧马可分别为2辆。

郑州:调研时间段14辆车正在上牌,其中位于前两名的品牌分别为上汽大通3辆、开瑞汽车3辆,陕汽德龍K3000 2辆。

北京:调研时间段14辆车正在上牌,其中位于前两名的品牌分别为长安跨越4辆、东风小霸王、华晨鑫源金杯和重汽豪沃分别2辆。

上海:调研时间段14辆车正在上牌,其中位于前两名的品牌分别为东风轻型车3辆,东风商用车、北奔重卡2辆和福田奥铃分别2辆。

西安:调研时间段10辆车正在上牌,其中位于前两名的品牌分别为东风商用车3辆、重汽2辆、福田2辆。

济宁:调研时间段6辆车正在上牌,其中位于前两名的品牌分别为一汽解放2辆、福田2辆、中国重汽和徐工重卡分别1辆。

● 车辆类型

从车辆类型来看,载货车数量最多,为68辆,占比达到73%,其次分别为牵引车15辆,占比16%,专用车9辆,占比10%,自卸车1辆,占比1%。

七座城市分别对应来看:

广州:载货车13辆,专用车5辆。

成都:载货车8辆、牵引车7辆、专用车2辆。

上海:载货车13辆 、牵引车1辆。

西安:载货车6辆、专用车2辆、自卸车1辆、牵引1辆。

郑州:载货车14辆。

济宁:载货车3辆、牵引车3辆。

北京:载货车11辆、牵引车3辆。

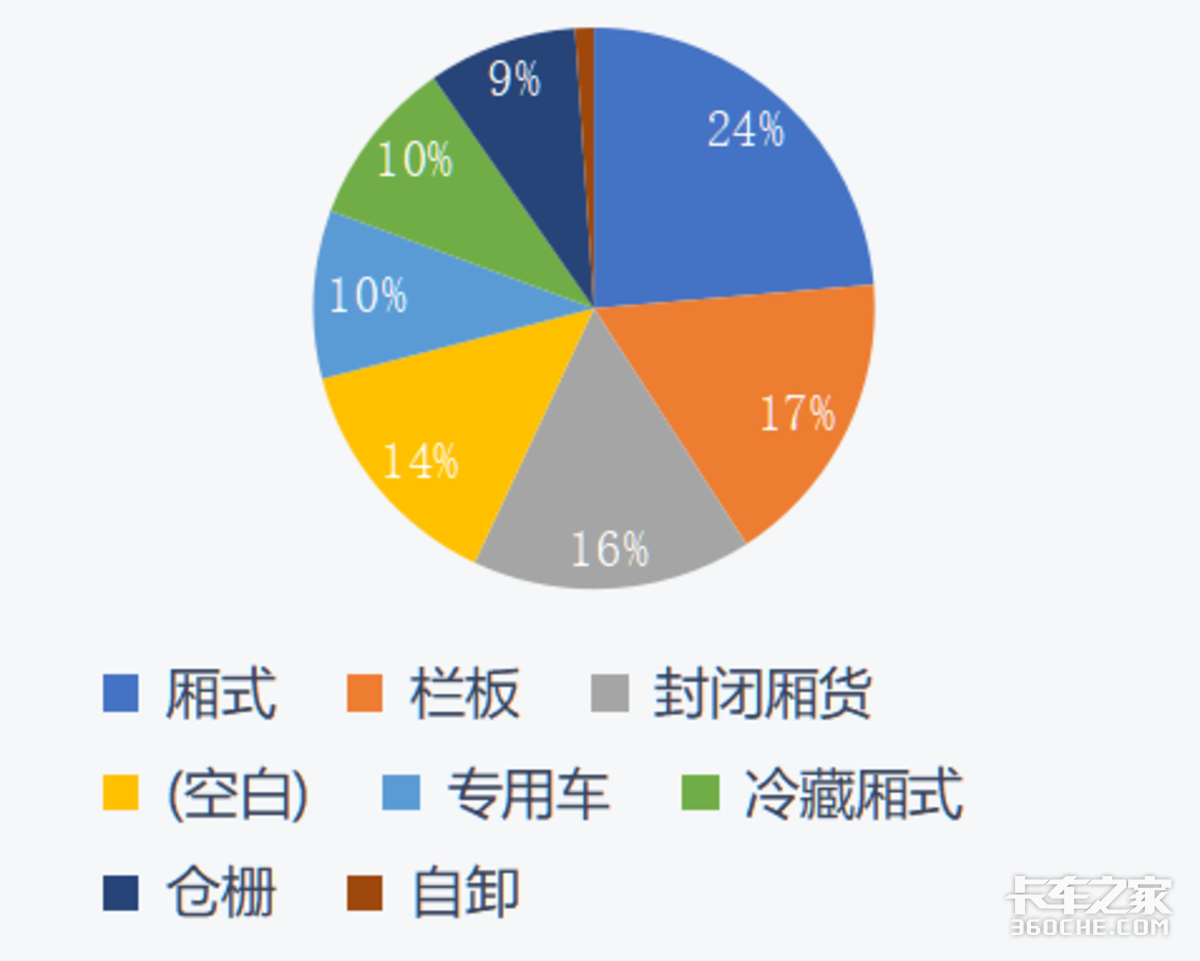

● 上装类型

从上装类型来看,厢式车数量最多,为22辆,占比达到24%,其次分别为栏板车16辆,占比17%,封闭厢货15辆,占比16%,专用车9辆,占比10%、冷藏厢式9辆,占比10%,仓栅8辆,占比9%,自卸1辆,占比1%。其中空白占比为牵引车无上装上牌数据。

七座城市分别对应来看:

广州:厢式10辆、专用5辆、封闭厢货3辆。

成都:厢式4辆、无上装辆7辆、栏板2辆、专用2辆、仓栅2辆。

北京:封闭厢货4辆、栏板4辆、厢式3辆、无上装3辆。

上海:冷藏厢式7辆、厢式3辆、栏板2辆、封闭厢货1辆、无上装1辆。

西安:栏板4辆、专用2辆、厢式1辆、自卸1辆、冷藏厢式1、无上装1辆。

郑州:封闭厢货7辆、仓栅3辆、栏板2辆、厢式1辆、冷藏厢式1辆。

济宁:仓栅3辆、栏板2辆、无上装1辆。

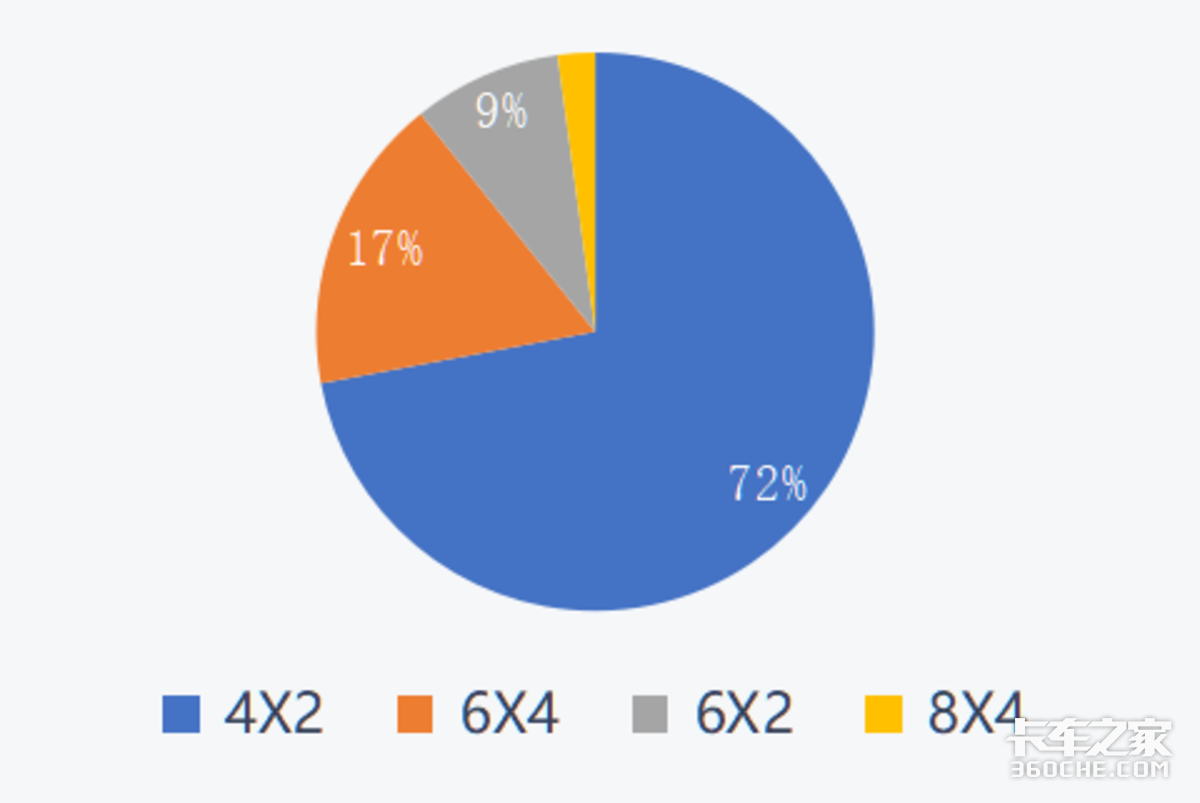

● 驱动形式

从驱动形式来看,4X2数量最多,为67辆,占比达到72%,其次分别为6X4 16辆,占比17%,6X2 8辆,占比9%,8X4 2辆,占比2%。

七座城市分别对应来看:

广州:4X2 14辆、6X2 4辆。

成都:4X2 8辆、6X4 7辆、8X4 2辆。

上海:4X2 9辆、6X2 3辆、6X4 2辆。

西安:4X2 8辆、6X4 1辆、6X2 1辆。

郑州:4X2 14辆。

济宁:4X2 3辆、6X4 3辆。

北京:4X2 11辆、6X4 3辆。

● 上牌情况整体分析

1月为春节所在月份,本身就是卡车销售市场的淡季,再加上去年12月份疫情刚刚放开,全国不少区域由于大面积感染影响生产和春节提前放假等影响,当月卡车保险数据共计12.1万辆,货运市场仍旧需要一定时间恢复。

卡车之家七个分站调研的时间均为春节后刚刚上班的日子,部分经销商门店还没开始营业,也有部分卡友没有出车,因此整体上牌车辆并不多。

整体来看,中重卡和VAN类车型在1月上牌数据中表现良好,这两类车型分别对应长途干线运输、城市内配送等市场需求,说明“一长一短”的运距场景最先好转。

燃料类型方面,新能源是趋势无可争议,但新能源轻卡的市场还主要集中在一线城市,新能源重卡主要用于特定场景的短途运输,在这一时期的市场表现还不明显。

品牌类型方面,一直以来不同区域对于卡车品牌都有不同的偏好,中国重汽近年来采取了丰富产品线、多项营销策略,抢占了部分市场份额,赢得了部分用户青睐,另外东风商用车在西南市场仍有一定品牌优势,整体来看轻卡领域则江铃轻卡、东风轻型车比较受欢迎。

高速通行情况调研

为了调研全国七座城市的高速道路通行情况,我们分别选取了广州市白云区和龙服务区、上海市上海市浦东新区S20外环高速、陕西省西安市未央区汉城服务区,河南省郑州市中原区连霍高速郑州服务区,山东省济宁市兖州区济宁服务区,北京通州京哈高速施园桥西侧田家府服务区,四川省成都市温江区绕城西停车区成都西服务区七个位置进行调研。

调研方向主要集中在车辆品牌、主车类型、驱动形式、能源类型、挂车类型和单双司机六个方面。

各站分别在所属的调研地点内统计过往车辆,时间为1个小时,共计统计车辆594辆。其中郑州148辆,广州110辆,济宁102辆,成都100辆,上海71辆,西安51辆,北京12辆。从高速通行数量情况来看,郑州和广州的车流量较大,北京高速卡车通行量还比较少。

● 从能源结构来看,柴油车589辆,其余5辆为燃气车,燃气车出现的区域为北京2辆,成都2辆,郑州1辆。

● 从车辆类型(主车)来看,牵引车589辆,中置轴车辆5辆,这一时期的高速道路通行主要还是以牵引车为主。

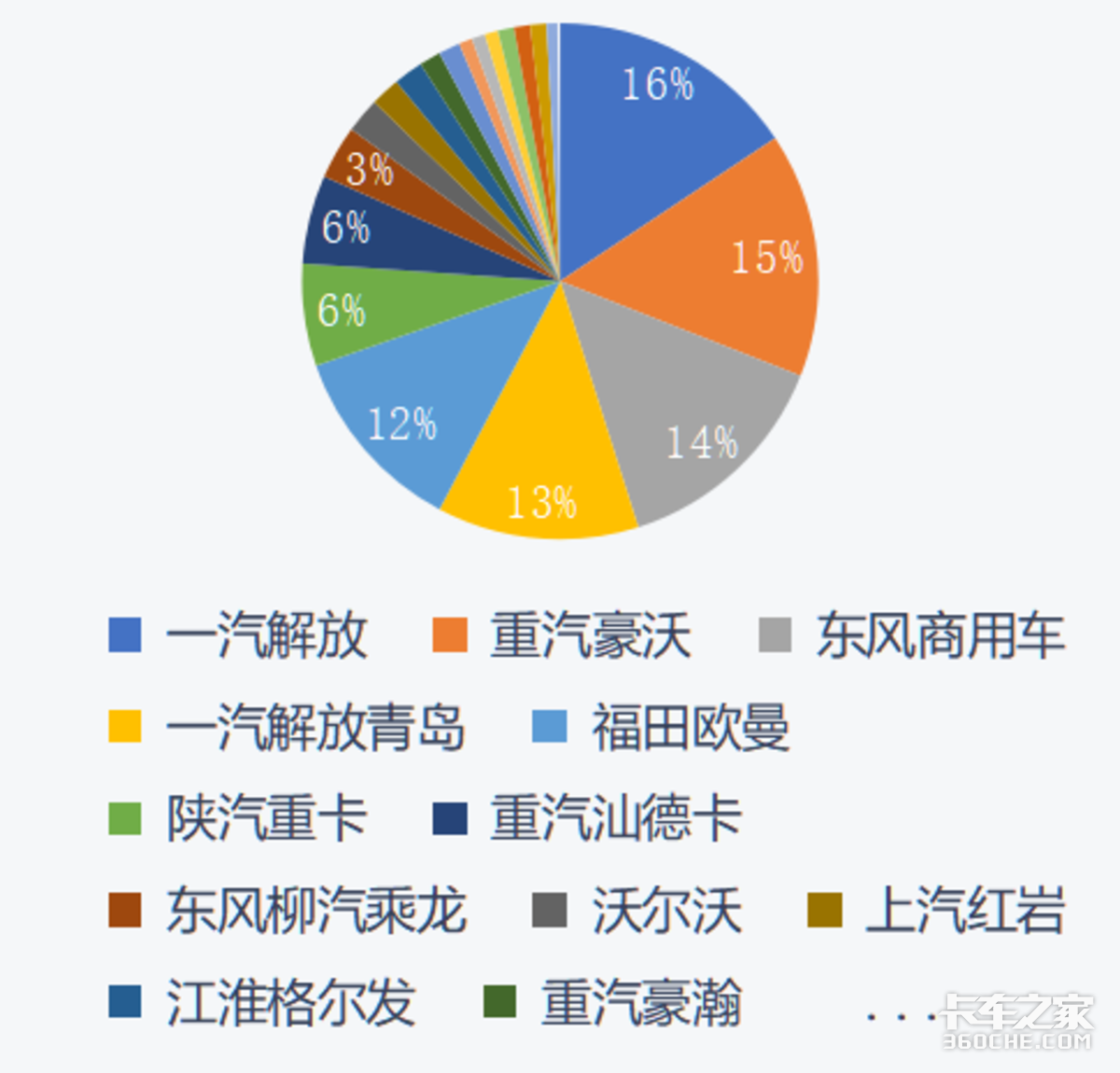

● 品牌分布:

从整体品牌分布情况来看,一汽解放以93辆的通行量居于榜首,占比达到16%,份额占比超过10%的品牌分别为重汽豪沃91辆,占比15%,东风商用车84辆,占比14%,一汽解放青岛,75辆,占比13%,福田欧曼71辆,占比12%。

七座城市分别对应来看:

上海:重汽豪沃通过车辆最多,为27辆,占比38%,其次超过10%占比的分别为陕汽重卡13辆,占比18%,一汽解放7辆,占比10%。

西安:东风商用车通过车辆最多,为10辆,占比20%,其次超过10%占比的分别为一汽解放青岛9辆,占比18%,一汽解放8辆,占比16%,重汽汕德卡7辆,占比14%。

广州:一汽解放通过车辆最多,为18辆,占比16%,其次超过10%占比的分别为福田欧曼13辆,占比12%,东风商用车13辆,占比12%。

郑州:一汽解放通过车辆最多,为31辆,占比21%,其次超过10%占比的分别为重汽豪沃30辆,占比20%,一汽解放青岛24辆,占比16%、福田欧曼19辆,占比13%。

济宁:一汽解放青岛通过车辆最多,为24辆,占比24%,其次超过10%占比的分别为福田欧曼20辆,占比20%,重汽豪沃16辆,占比16%。

成都:东风商用车通过车辆最多,为38辆,占比38%,其次超过10%占比的分别为一汽解放14辆,占比14%,福田欧曼11辆,占比11%。

北京:一汽解放通过车辆最多,为6辆,占比50%,其次超过10%占比的为一汽解放青岛2辆,占比17%。

● 挂车类型:

从整体挂车类型来看,高速通行车辆中,占比超过20%的为平板和厢式,其中平板146辆,占比达到25%,厢式137辆,占比为23%。其次为仓栅和栏板车,通行数量相近,分别为113辆,占比19%,106辆,18%,其次为液罐车50辆,占比8%,其余车型累计占比7%。

七座城市分别对应来看:

上海:厢式车通行数量最高,为46辆,占比65%,位居第二的是平板车,18辆,占比25%,其余两类车型为栏板和液罐,共计7辆,占比10%。

西安:平板车和栏板车通行数量并列第一,均为12辆,占比24%,其次分别为厢式10辆,占比20%,仓栅9辆,占比18%,液罐6辆,占比12%,其余为轿运车和无挂车车型,共计2辆,占比4%。

广州:液罐车通行数量最高,为29辆,占比26%,占比超过10%的有三类车型,分别为厢式21辆,占比19%,平板16辆,占比15%,栏板16辆,占比15%,其余车型为自卸、仓栅、集装箱轿运和其他,共计28辆,占比25%。

郑州:平板车通行数量最高,为59辆,占比40%,占比超过10%的有2类车型,分别为栏板57辆,占比39%,厢式17辆,占比11%,其余车型为液罐、轿运、冷藏和仓栅,共计15辆,占比10%。

济宁:仓栅车通行数量最高,为49辆,占比48%,占比超过10%的有2类车型,分别为厢式22辆,占比22%,平板20辆,占比20%,其余车型为栏板、轿运和冷藏,共计11辆,占比10%。

成都:仓栅车通行数量最高,为40辆,占比40%,占比超过10%的有2类车型,分别为平板20辆,占比20%,厢式17辆,占比17%,其余车型为栏板、液罐、轿运、粉罐和冷藏,共计23辆,占比23%。

北京:厢式通行数量最高,为4辆,占比33%,占比超过10%的有2类车型,分别为仓栅3辆,占比25%,栏板3辆,占比25%,其余车型为栏板和冷藏,共计2辆,占比17%。

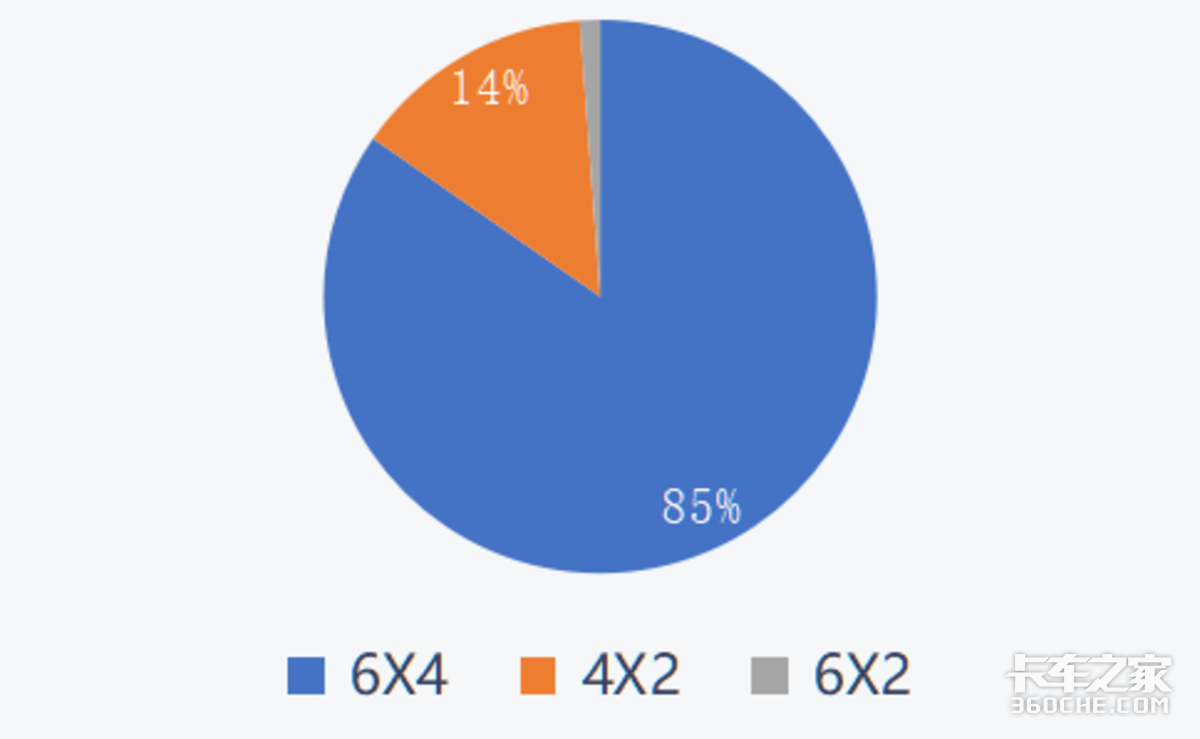

● 驱动形式:

从整体驱动形式来看,6X4数量最多,为503辆,占比达到85%,其次分别为4X2 84辆,占比14%,6X2 7辆,占比1%。

七座城市分别对应来看:

广州:6X4 100辆,占比91%、4X2 10辆,占比9%。

成都:6X4 91辆,占比91%、4X2 5辆,占比5%;6X2 4辆,占比4%。

上海:4X2 45辆,占比63%、6X4 24辆,占比34%;6X2 2辆,占比3%。

西安:6X4 47辆,占比92%、4X2 3辆,占比6%;6X2 1辆,占比5%。

郑州:6X4 140辆,占比95%、4X2 8辆,占比9%。

济宁:6X4 91辆,占比89%、4X2 11辆,占比11%。

北京:6X4 10辆,占比83%、4X2 2辆,占比17%。

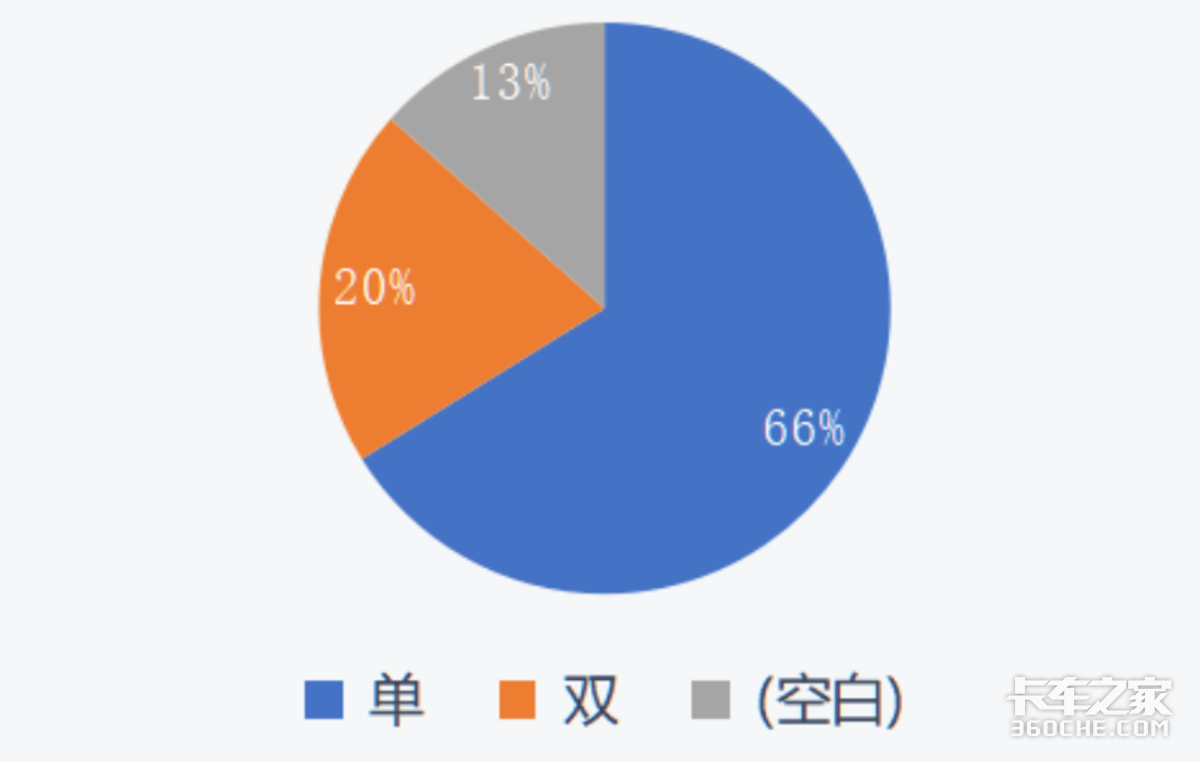

● 单双司机:

从整体驾驶员数量情况来看,单驾驶员的车辆为393辆,占比为66%,双驾驶员的为121辆,占比13%,另外有13%的车辆未统计到驾驶员数量情况。

七座城市分别对应来看:

广州:单驾驶员59辆,占比54%,双驾驶员51辆,占比46%。

成都:单驾驶员92辆,占比92%,双驾驶员8辆,占比8%。

上海:未统计驾驶员情况。

西安:单驾驶员31辆,占比61%,双驾驶员20辆,占比39%。

郑州:单驾驶员107辆,占比72%,双驾驶员41辆,占比28%。

济宁:单驾驶员102辆,占比100%。

北京:单驾驶员2辆,占比17%,双驾驶员1辆,占比8%,未统计驾驶员情况9辆。

● 高速通行整体情况分析

从整体高速通行情况来看,固定时间段内郑州和广州通行车辆最高,北京因为特殊的区位特点,高速货车通行数量比较少,当然也也不排除与编辑所选路段相关。

品牌端一汽解放的品牌优势较为明显,一汽解放加一汽解放青岛的整体份额达到29%,可见其市场保有量较大,这也和近年来终端市场销量品牌占比相吻合。成都、西安为代表的西南西北市场东风商用车品牌优势仍在继续。

近年来,随着治超治限趋严、按轴收费政策调整,在挂车类型方面更多的人偏向于平板和厢式运输,6X4、4X2驱动形式车辆成为用户青睐车型。

另外需要关注的是,因为行业竞争日益加剧,车多货少的情况短时间内很难改变,卡车司机运营会选择尽可能的缩减成本开支,散户养车基本上都是以单人驾驶或者夫妻车的形式出现,部分车队为了降成本也开始在一些特点路段减为一个司机,这也就导致卡车司机的生存状态更加严峻,需要引起重视。

城配车辆分布情况:

城配车辆分布情况的调研,卡车之家七个分站分别选在北京城外诚家居广场、上海市上海恒路物流(北蔡大街店)、广东省广州市白云区增槎路、成都成都中集车辆园、河南郑州万达广场(中原店)、西安未央区六村堡村和济宁果品批发市场7个地点进行。

调研方向主要为品牌分布、车辆类型(主车)、驱动形式(主车)、吨位级别、上装类型(主车)和能源类型六方面。

在一个小时之内,卡车之家各分站共计统计绿通车辆509辆,车辆类型均为载货,驱动形式均为4X2车型。

从城市区域来看,广州统计108辆,占比21%,济宁104辆,占比20%,成都100辆,占比20%,上海67辆,占比13%,北京56辆,占比11%,西安44辆,占比9%,郑州30辆,占比6%。

● 品牌分布:

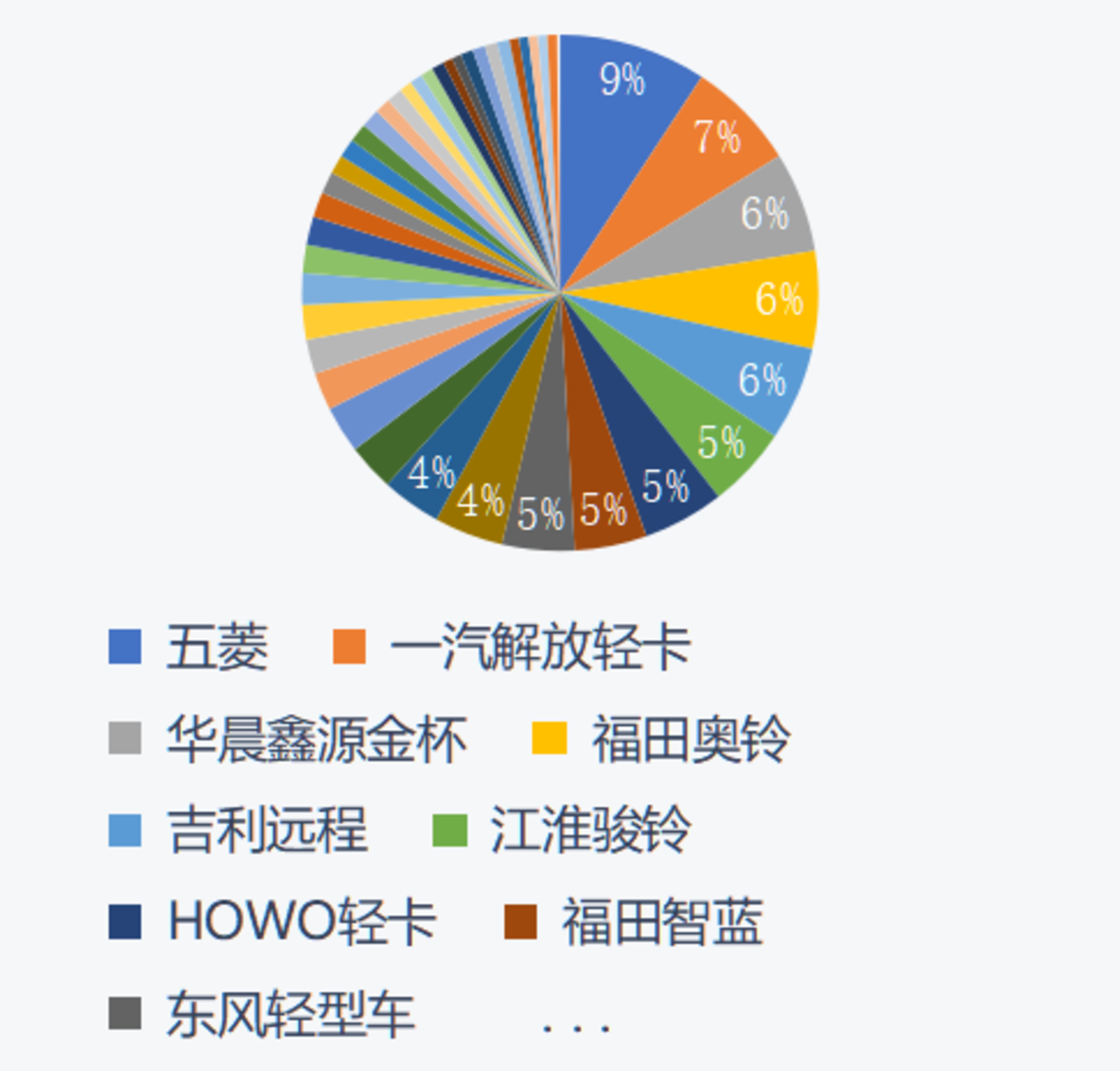

从整体品牌分布来看,位居市场份额前五名的车辆品牌分别为,五菱47辆,占比9%,一汽解放35辆,占比7%,华晨鑫源金杯、福田奥铃、吉利远程三个品牌市场占比均为6%,分别为为32、31、30辆,江淮骏铃、重汽HOWO轻卡、福田智蓝和东风轻型车四个品牌的市场占比均为5%,分别为26、26、23、23辆。

七座城市分别对应来看:

上海:上汽大通车辆最多,为11辆,占比16%,其次超过10%占比的分别为福田奥铃8辆,占比12%,瑞驰8辆,占比12%。

西安:五菱车辆最多,为7辆,占比16%,其次超过10%另外一个品牌为吉利新能源商用车,6辆,占比14%,东风华神和江淮骏铃为4辆,占比均为9%。

广州:长安跨越车辆最多,为13辆,占比12%,其次超过10%占比的分别为五菱12辆,占比11%,华晨鑫源金杯11辆,占比10%。

郑州:五菱车辆最多,为6辆,占比20%,其次超过10%占比的分别为江铃福特5辆,占比17%,华晨新能源金杯3辆,占比10%。

济宁:一汽解放轻卡车辆最多,为12辆,占比12%,其次超过10%占比的分别为重汽HOWO轻卡10辆,占比10%。

成都:一汽解放轻卡车辆最多,为11辆,占比11%,其次超过10%占比的分别为吉利新能源商用车10辆,占比10%。

北京:福田智蓝通过车辆最多,为18辆,占比32%,其次超过10%占比的为华晨新能源金杯8辆,占比17%,五菱6辆,占比11%。

● 吨位级别:

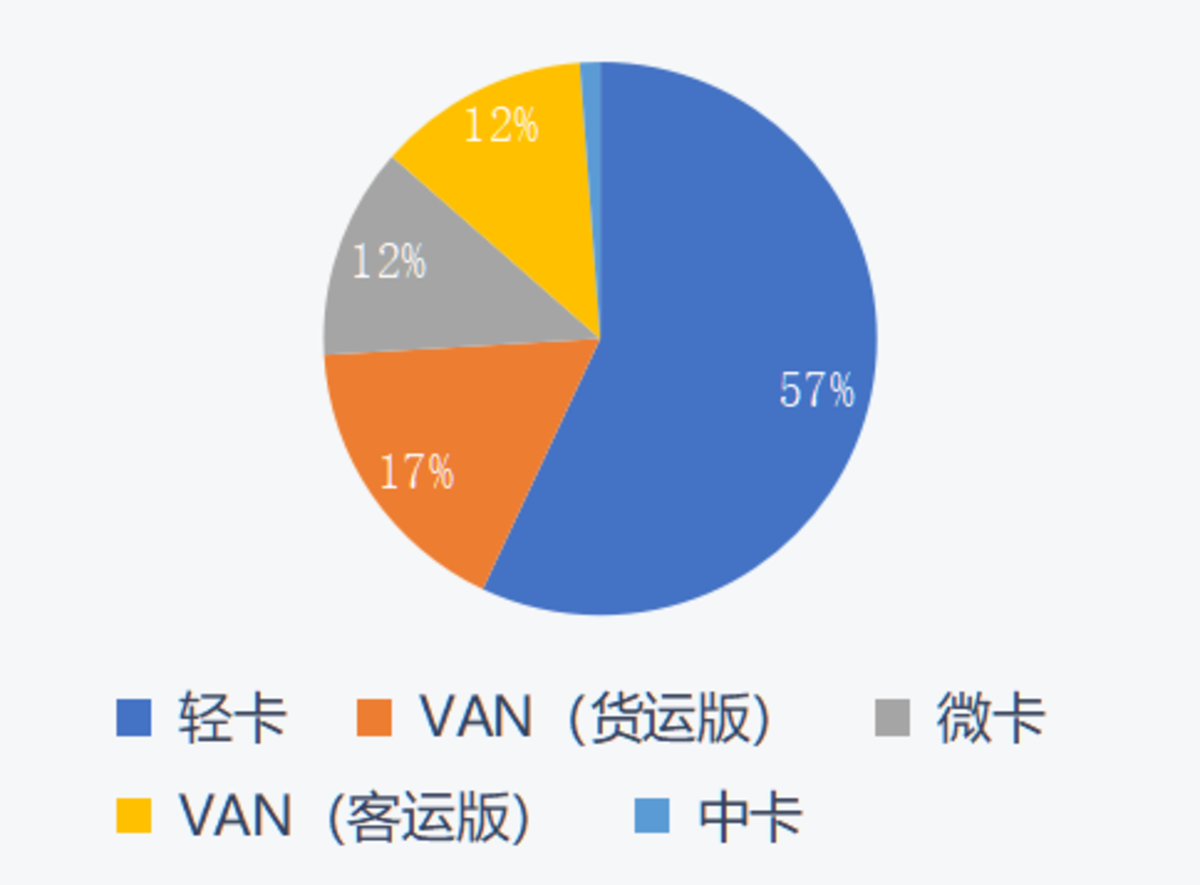

从吨位级别来看,轻卡占据半壁江山,为290辆,占比57%,其次分别为VAN货运版87辆,占比17%,VAN客运版63辆,占比12%,微卡辆,占比12%,中卡6辆,占比1%。

七座城市分别对应来看:

上海:轻卡39辆,占比58%,VAN货运版27辆,占比40%,中卡1辆,占比1%。

西安:轻卡23辆,占比52%,VAN货运版17辆,占比39%,微卡4辆,占比9%。

广州:轻卡43辆,占比40%,VAN客运版29辆,占比27%、微卡20辆,占比19%;VAN货运版14辆,占比13%,中卡2辆,占比2%。

郑州:VAN货运版17辆,占比57%,VAN客运版10辆,占比27%、轻卡2辆,占比7%,中卡1辆,占比3%。

济宁:轻卡79辆,占比76%,微卡23辆,占比22%;中卡2辆,占比2%。

成都:轻卡70辆,占比70%,微卡16辆,占比16%;VAN货运版8辆,占比8%,VAN客运版6辆,占比6%。

北京:轻卡34辆,占比61%,VAN客运版18辆,占比32%,VAN货运版4辆,占比7%。

● 上装类型:

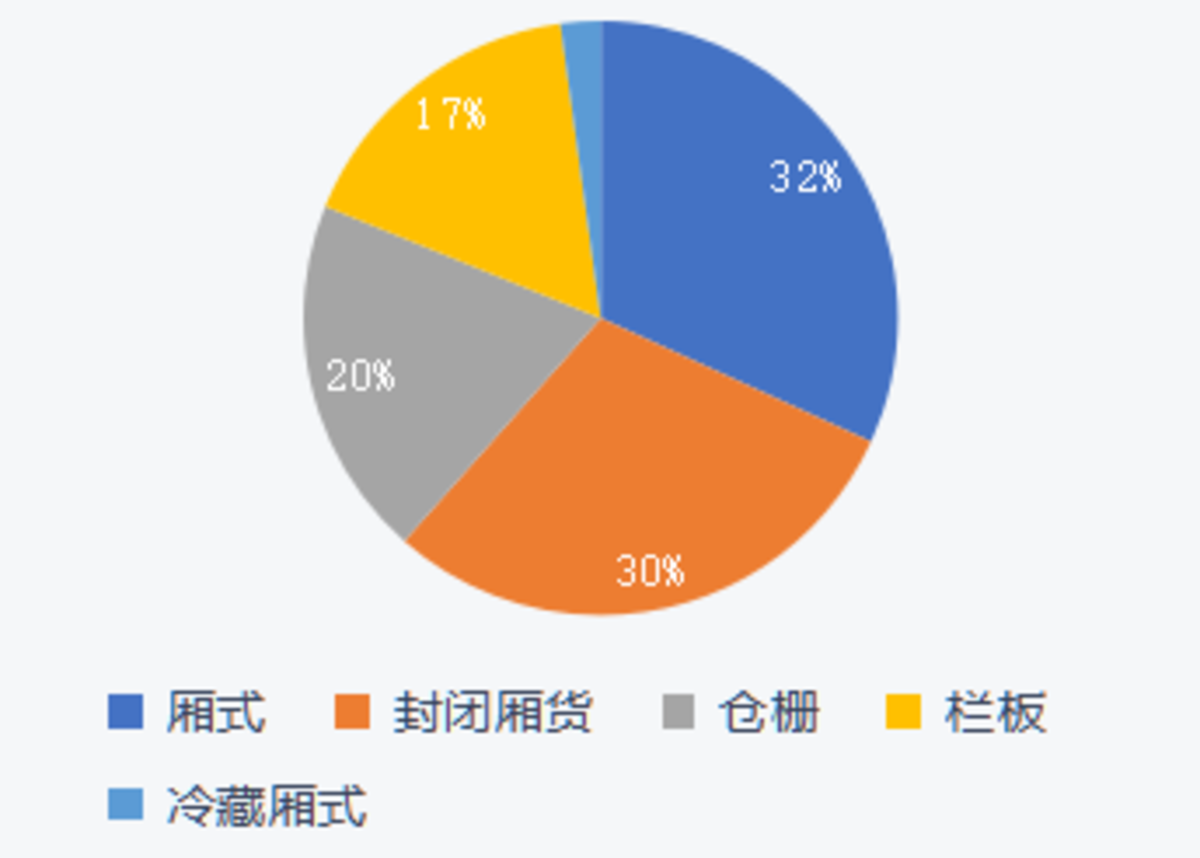

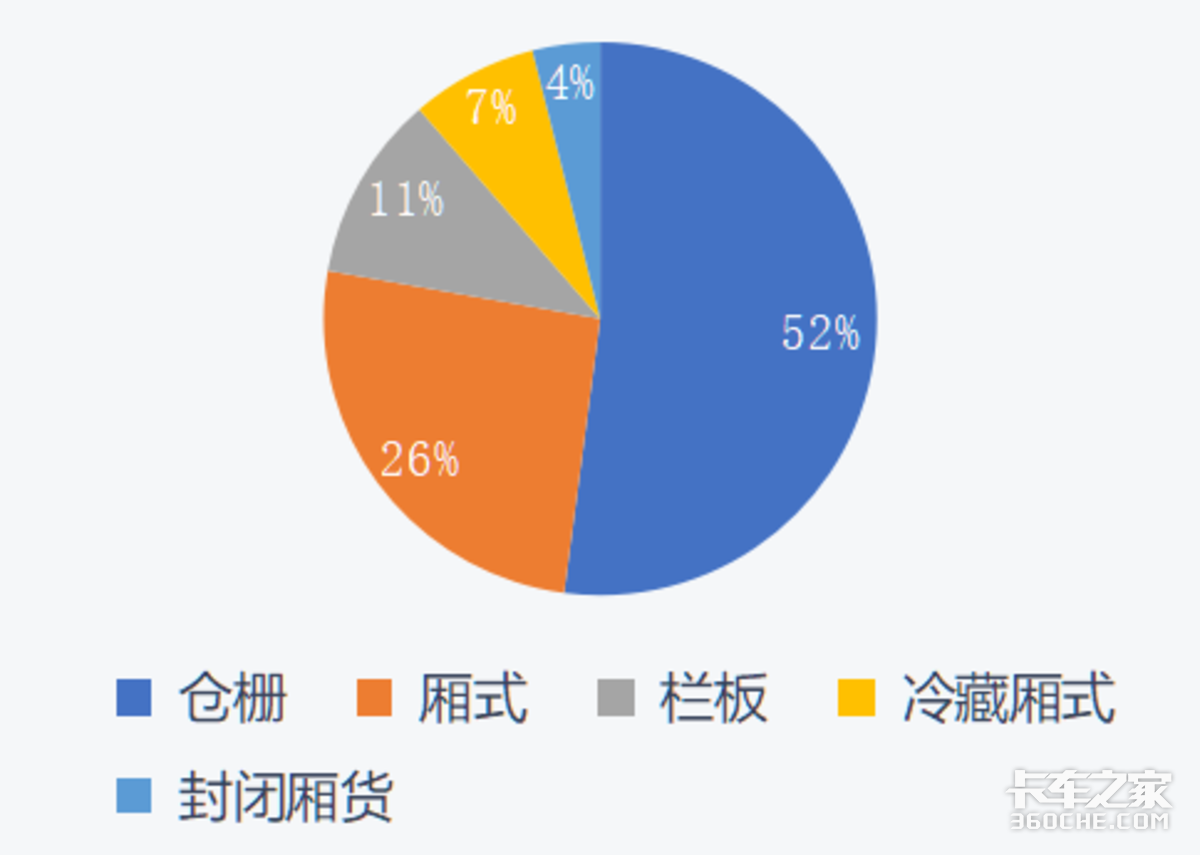

从整体上装类型来看,厢式车市场占比最高,达到32%,其次为封闭厢货,占比30%。其余的上装车型为仓栅20%,栏板17%,冷藏2%。

七座城市分别对应来看:

上海:厢式栏板54%,封闭厢货40%,栏板和仓栅分别为3%。

西安:封闭厢货39%,厢式36%,栏板16%,仓栅9%。

广州:封闭厢货40%,厢式37%,仓栅18%,冷藏厢式5%,栏板1%。

郑州:封闭厢货90%,厢式10%。

济宁:栏板55%,仓栅37%,厢式9%。

成都:仓栅35%,厢式29%,栏板18%,封闭厢货15%,冷藏厢式3%。

北京:厢式52%,封闭厢货39%,冷藏厢式5%,仓栅4%。

● 能源类型:

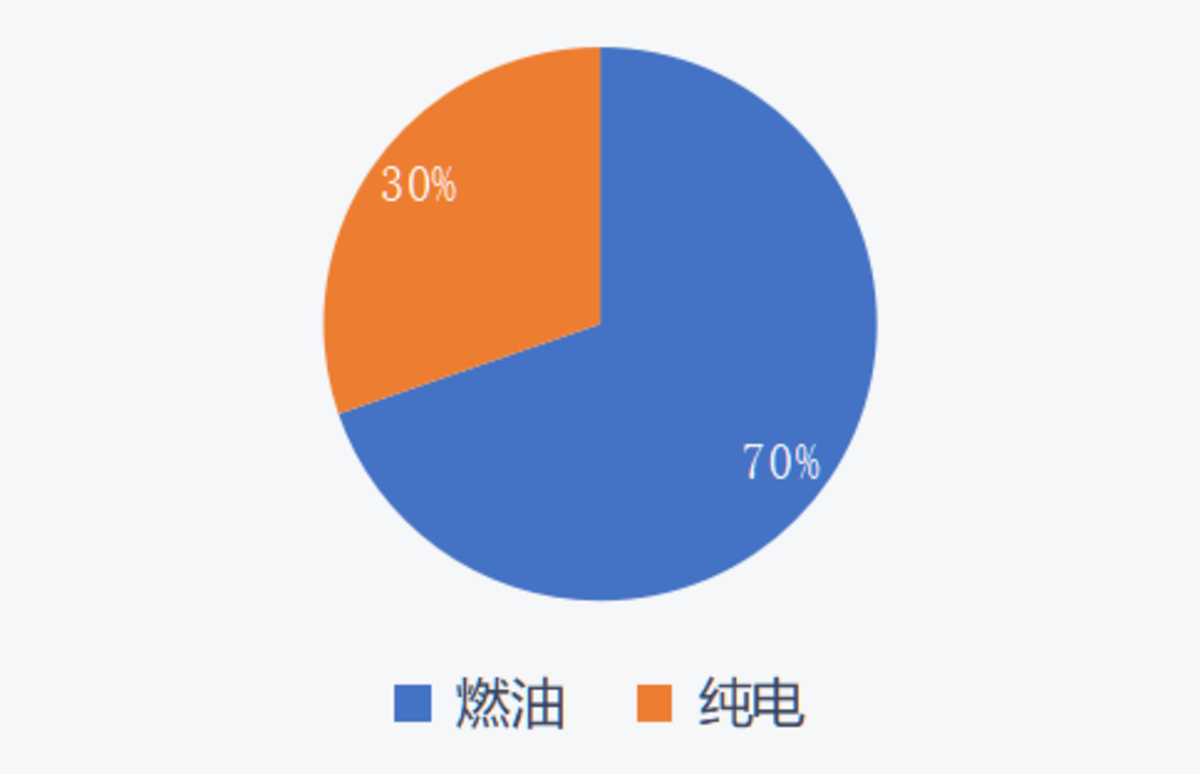

从整体能源类型来看,燃油车占比70%,仍为主流车型,纯电车辆占比为30%。其中北京纯电车占比最高达到48%,济宁的纯电车占比仅为1%。

七座城市分别对应来看:

上海:燃油车占比61%,纯电车占比39%。

西安:燃油车占比59%,纯电车占比41%。

广州:燃油车占比71%,纯电车占比29%。

郑州:燃油车占比80%,纯电车占比20%。

济宁:燃油车占比99%,纯电车占比1%。

成都:燃油车占比57%,纯电车占比43%。

北京:燃油车占比52%,纯电车占比48%。

车身广告:

从整体车身广告情况来看,无车广告车辆占比为46%,其次按照车身品牌占比先后顺序分别为货拉拉17%、自用品牌2%、运满满、邮政快递、快狗、物流公司、滴滴货运五家公司占比均为1%。调研过程中,有30%车辆未进行车身广告统计。

七座城市分别对应来看:

北京:无广告35辆,占比为63%、货拉拉14辆,占比为25%、自用品牌3辆,占比为5%、另外分别为物流2辆、快狗2辆。

上海:无广告39辆,占比为58%、货拉拉18辆,占比为27%、自用品牌4辆、邮政快递公司4辆,占比均为6%、另外分别为运满满1辆、物流公司1辆。

广州:无标注。

成都:无广告72辆,占比为72%、货拉拉20辆,占比为20%、运满满6辆,占比为6%、另外分别为滴滴货运1辆、快狗1辆。

郑州:无广告18辆,占比为60%、货拉拉4辆、自用品牌4辆、邮政快递公司4辆,占比均为7%、另外为快狗2辆。

西安:无标注。

济宁:无广告72辆,占比为69%、货拉拉31辆,占比为30%、另外为运满满1辆。

● 城配情况整体分析

城配市场以轻微卡为主,从品牌销量情况来看,五菱一直属于霸主般的存在,也是本次整体数据中市场占比最高的车型,一汽解放轻卡的占比情况位居第二,表现也可圈可点。

从能源结构来看,纯电车占比达到30%,北京、成都、西安三座城市的新能源卡车占比超过40%,也是新能源趋势的重点体现。

值得注意的是,近年来随着蓝牌政策的调整,部分原本属于蓝牌轻卡的市场开始转向微卡、小卡、VAN类车型,而随着对货物运输需求的提升,厢式车、封闭厢货和冷藏车是未来的发展趋势。

绿通情况调研:

绿通场景的调研,卡车之家七个分站分别选在北京新发地农产品批发市场、上海市江桥批发市场特色商品展示中心、广州市江南市场、成都濛阳水果批发市场、河南万邦国际农产品物流城、西安市欣桥市场和济宁果品批发市场7个地点进行。

调研方向主要为品牌分布、车辆类型(主车)、驱动形式(主车)、吨位级别、上装类型(主车)等方面。

从城市区域样本分布来看,广州统计101辆,占比20%,成都100辆,占比20%,济宁69辆,占比14%,郑州64辆,占比13%、西安60辆,占比12%,上海55辆,占比11%,北京46辆,占比9%。

● 品牌构成:

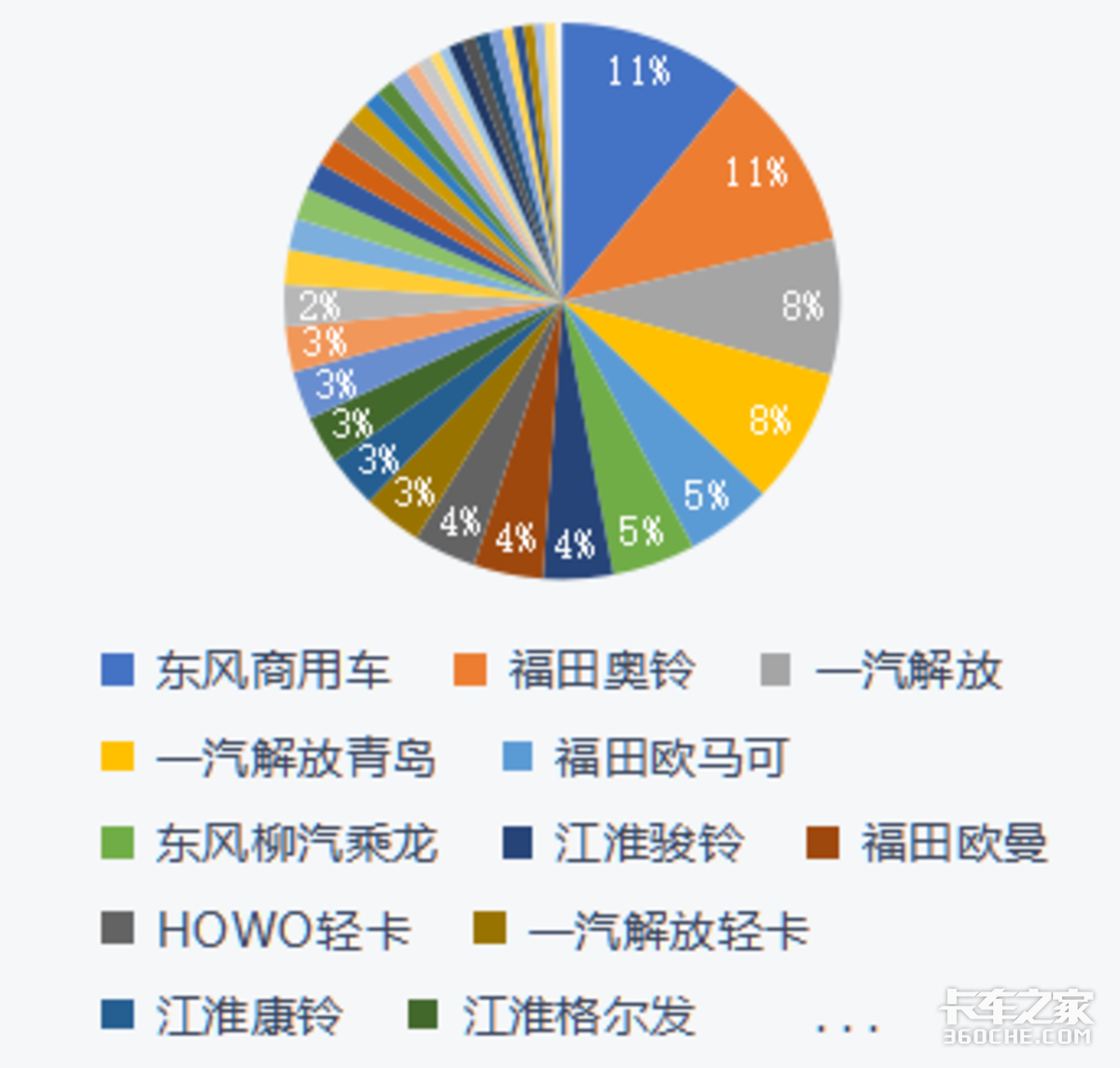

从整体品牌分布来看,东风商用车和福田奥铃两个品牌占比最高,均为11%,市场占比超过(包括)5%的品牌有四个,分别为一汽解放8%、一汽解放青岛8%,福田欧马可5%,东风柳汽乘龙5%。

七座城市分别对应来看:

成都:东风商用车市场占比最高,达到24%,占比超过10%的品牌有东风柳汽乘龙12%,一汽解放11%,福田欧曼10%。

上海:有两个品牌市场占比超过10%,分别为福田奥铃和江西五十铃,市场占比均为13%。

西安,东风商用车市场占比最高,达到23%,另外占比超过10%的品牌有一家,为一汽解放青岛15%。

广州:绿通用车品牌比较分散,也是7座城市绿通场景中出现品牌最多的一个地区,其中市场占比超过10%的仅一家,为福田奥铃,占比10%,其次6%-9%的分别为东风商用车9%,江铃轻卡8%,长安跨越7%,市场占比为6%的企业有四家。

郑州:一汽解放市场占比最高,达到11%,重汽HOWO轻卡和一汽解放轻卡的市场占比均为9%。

济宁:福田奥铃市场占比最高,达到22%,占比超过10%的品牌有江淮骏铃10%,江淮康铃10%。

北京:福田奥铃市场占比最高,达到20%,占比超过10%的品牌有三家,分别为福田欧马可15%,一汽解放青岛15%,东风商用车11%。

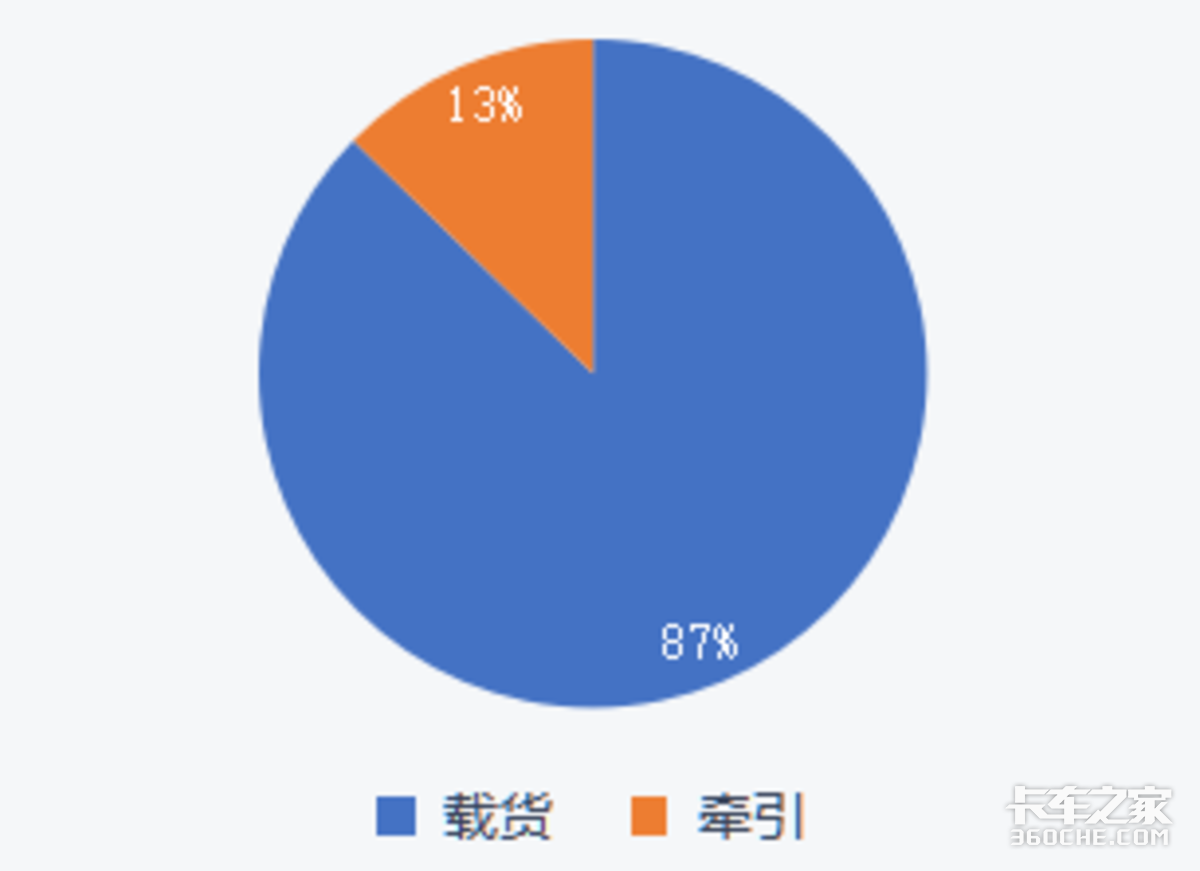

● 车辆类型:

从整体车辆类型来看,分为载货车和牵引车两类,其中载货车占比为87%,牵引车占比为13%。

七座城市分别对应来看:

成都:载货车占比69%,牵引车占比31%。

上海:载货车占比98%,牵引车占比2%。

西安:载货车占比88%,牵引车占比12%。

广州:载货车占比95%,牵引车占比5%。

郑州:载货车占比88%,牵引车占比12%。

济宁:载货车占比99%,牵引车占比1%。

北京:载货车占比78%,牵引车占比22%。

● 驱动形式:

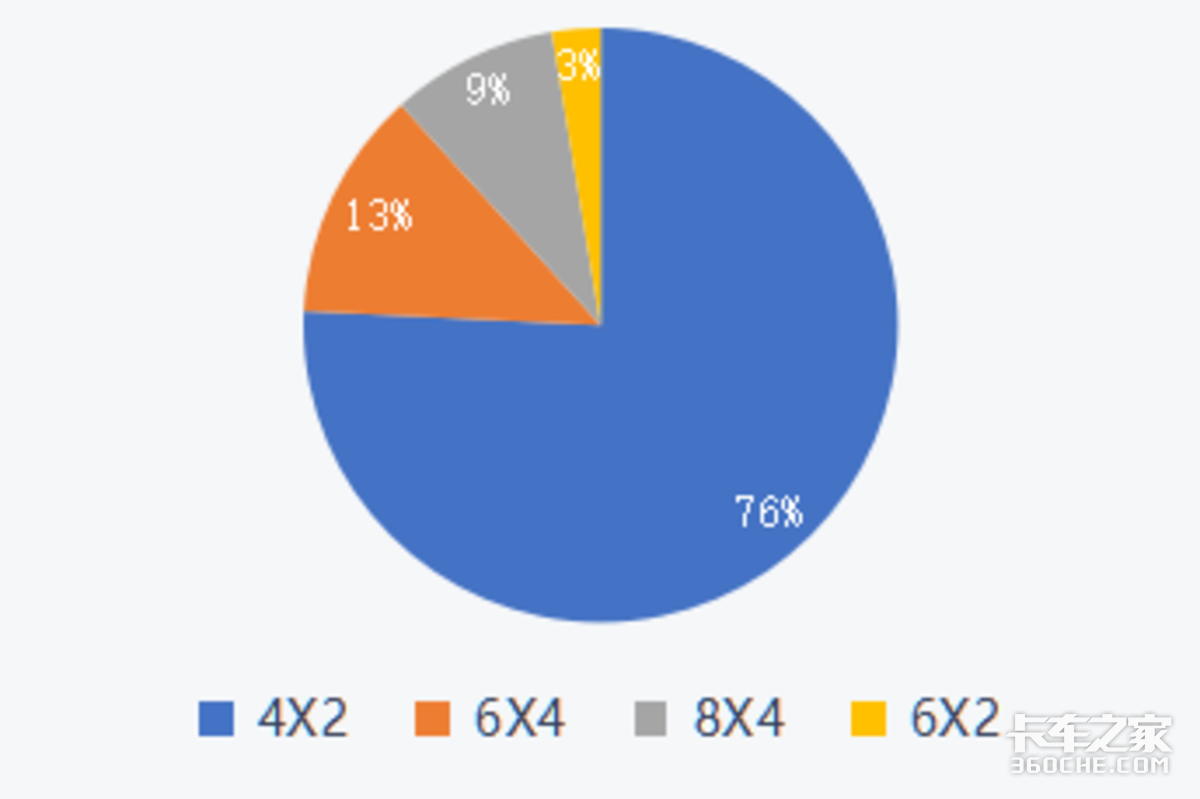

从整体驱动形式来看,4X2车辆占比最高,为76%,其次分别为6X4占比13%,8X4占比9%,6X2占比2%。

七座城市分别对应来看:

成都:4X2车辆占比最高,为54%,其次分别为6X4占比31%,8X4占比15%。

上海:4X2车辆占比最高,为80%,其次分别为6X2占比11%,8X4占比7%,6X4占比2%。

西安:4X2车辆占比最高,为77%,其次分别为6X4占比12%,8X4占比8%,6X2占比3%。

广州:4X2车辆占比最高,为83%,其次分别为8X4占比10%,6X4占比5%,6X2占比2%。

郑州:4X2车辆占比最高,为78%,其次分别为6X4占比13%,8X4占比9%。

济宁:4X2车辆占比最高,为94%,其次分别为8X4占比3%,6X4占比1%,6X2占比1%。

北京:4X2车辆占比最高,为70%,其次分别为6X4占比20%,8X4占比7%,6X2占比4%。

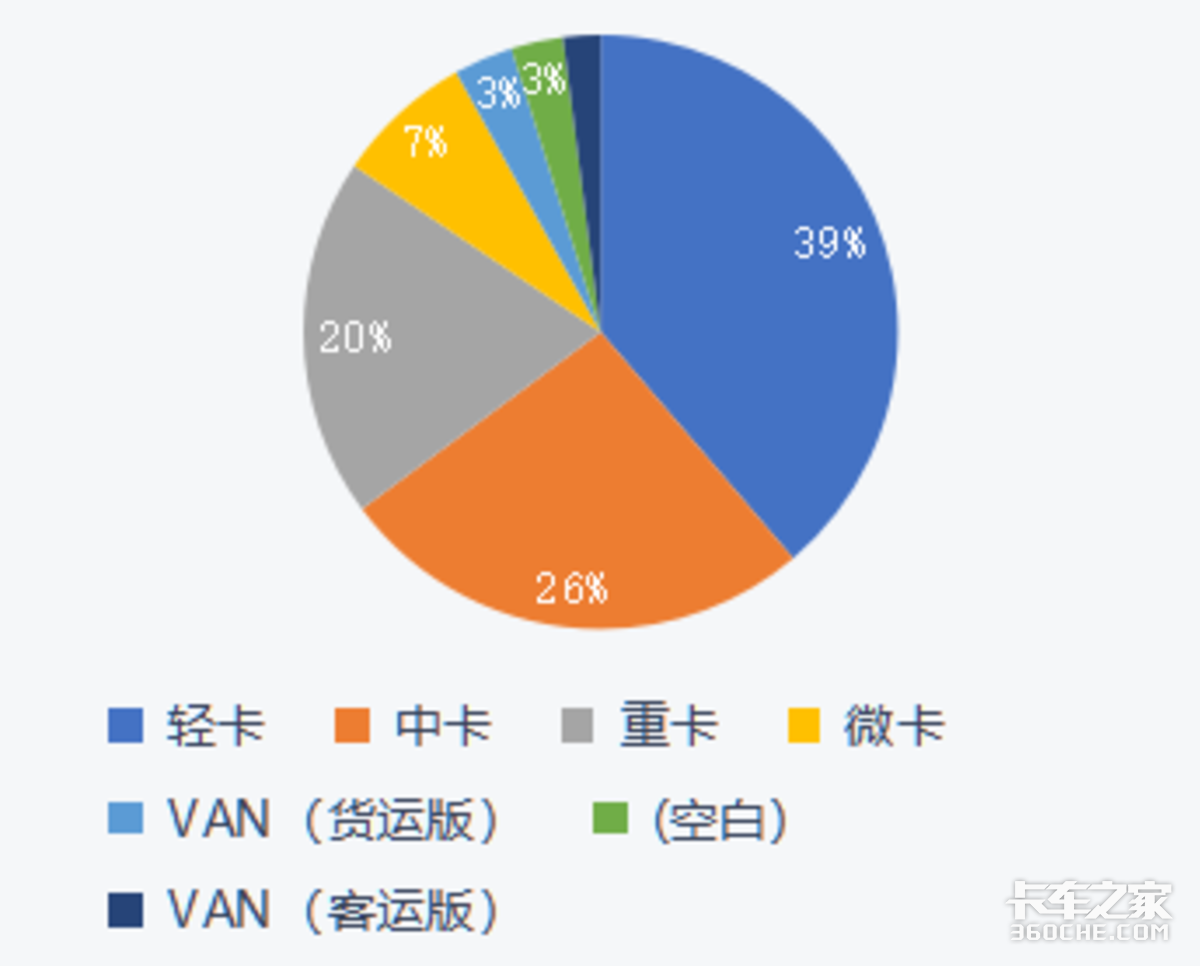

● 吨位级别:

从整体吨位级别来看,轻卡占比最大,为39%,其次分别为中卡26%,重卡20%,微卡7%,VAN(货运版)3%、VAN(客运版)3%,另有2%未做统计。

七座城市分别对应来看:

成都:重卡占比最大,为46%,其次分别为中卡30%,轻卡18%,微卡6%。

上海:轻卡占比最大,为60%,其次分别为中卡29%,重卡9%,VAN(货运版)2%。

西安:中卡占比最大,为43%,其次分别为轻卡30%,重卡23%,VAN(货运版)1%,微卡1%。

广州:轻卡占比最大,为30%,其次分别为中卡25%,重卡17%,微卡16%,VAN(客运版)10%,VAN(货运版)13%。

郑州:轻卡占比最大,为50%,其次分别为重卡22%,VAN(货运版)14%、中卡11%,微卡3%。

济宁:轻卡占比最大,为68%,其次分别为微卡14%,中卡14%,重卡1%,VAN(货运版)1%。

北京:中卡占比最大,为33%,其次分别为轻卡30%,微卡1%,VAN(货运版)1%,另有30%未统计。

● 上装类型(主车)和挂车类型:

上装类型(主车)市场占比

牵引挂车市场占比

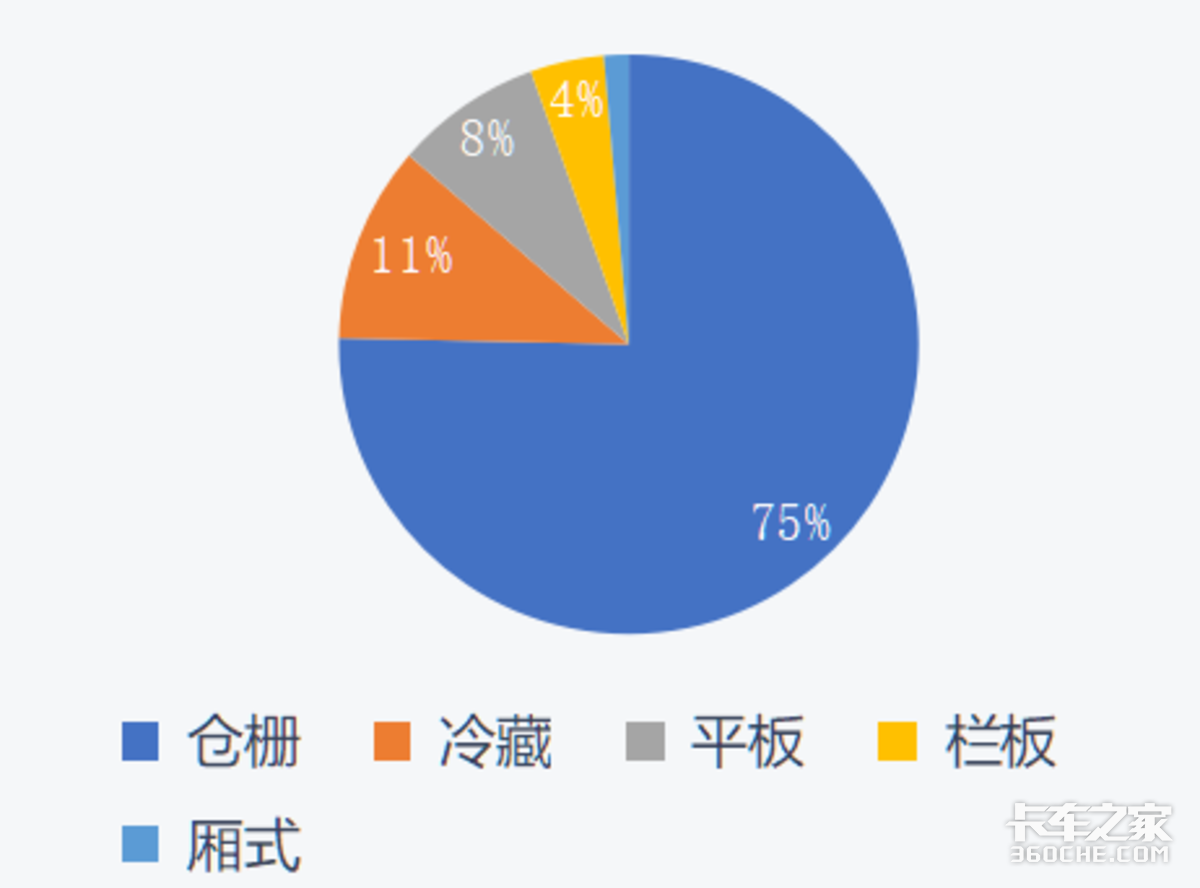

从整体上装类型(主车)来看,仓栅车占比最高达到52%,其次分别为厢式26%、栏板11%,冷藏厢式7%,封闭厢货4%。

挂车类型中仓栅占比75%,冷藏11%,平板8%,栏板4%,厢式1%。

七座城市分别对应来看:

成都:

上装类型(主车):仓栅90%,栏板10%,

挂车类型:仓栅占比94%,冷藏6%。

上海:

上装类型(主车):仓栅43%,厢式43%,冷藏厢式11%,封闭厢货1%,栏板1%,

挂车类型:厢式100%。

西安:

上装类型(主车):仓栅83%,冷藏厢式8%、栏板8%,封闭厢货1%,

挂车类型:仓栅100%。

广州:

上装类型(主车):厢式43%,仓栅33%,封闭厢货14%,冷藏厢式9%,栏板1%,

挂车类型:冷藏40%,仓栅40%,平板20%。

郑州:

上装类型(主车):仓栅41%,厢式38%,栏板16%,冷藏厢式5%,

挂车类型:仓栅50%,平板17%,冷藏17%,栏板17%。

济宁:

上装类型(主车):仓栅43%,栏板37%,厢式19%,封闭厢货1%,

挂车类型:仓栅100%。

北京:

上装类型(主车):厢式36%,仓栅33%,冷藏厢式28%,封闭厢货3%,

挂车类型:仓栅70%,平板20%,冷藏10%。

● 整体情况分析

从绿通整体用车情况来看,中重型牵引载货将货物从发货区域运送至各地的农贸市场,扮演者“集”的角色,然后由轻微卡将货物分散,运送至各地的生鲜超市,这一细分市场中载货车一直占有绝对优势。

在吨位级别方面,除了成都、西安和北京中重卡占比较大之外,基本上是轻卡占比较多的城市为主,当然这也和调研人员选择的调查地点相关。

按照车型来看,仓栅车占比最多,主要在于仓栅式货箱运输优势明显,不仅容量大、装卸货、倒货更方便,而且调研时间为1月底,大部分区域气温较低,价值较低的绿通货物暂时不用考虑冷藏问题,而且仓栅货厢透气性更好,因此成为车型首选。随着气温逐渐回升,估计四月份之后冷藏车的比例会逐步增大。

东南西北中全国市场大调研,是卡车之家2023年的重要任务之一,后续我们将以月为单位,对全国重点区域进行周期性的市场调研并形成报告,真实反映各阶段的卡车货运情况,推进行业发展。

湖北随县:紫薯属农产品 不能享绿通政策

近日,三辆运输紫薯的卡车司机在湖北随县收费站被查,打头阵的司机称所运货物为红薯,要求按照绿通政策减免高速通行费.经当地收费站工作人员开箱查验,... 2023年03月01日关于我们 联系我们 工作机会 网站地图 企业账号申请 广告合作| iPhone客户端 / Android客户端| 手机版 | 意见反馈

营业执照增值电信业务经营许可证广播电视节目制作经营许可证经营许可证编号:京ICP证080575号 / 京ICP备09080840号 京公网安备11010502035781号

京公网安备11010502035781号

Copyright ©2009 www.360che.com All Rights Reserved. 卡车之家 版权所有

{kind=link}

{kind=link}