来卡车之家App

来卡车之家App及时获取

最新卡车资讯

来卡车之家App

【卡车之家 原创】2022年上半年刚刚结束,对商用车行业的从业者来说,尚未有喘息之机,又即将操戈上马。根据,中汽协公布最新卡车产销数据,1-6月,卡车累计销量为152.2万辆,同比下降42.2%。其中,卡车(含底盘、牵引车)6月份共计销售24.62万辆,环比增长17%,同比下降38%,与今年前5个月一样,商用车市场在6月份同样未能逆风翻盘,连降势头进一步扩大。

上半年的销量数据就像密布在市场上的阴云,压得所有人喘不过气。商用车市场正面临什么样的挑战?未来走势如何?

NO.01

燃油车销量不及预期 原因几何?

2022年1-6月卡车累计产销数据:

重卡销售38万辆,同比下降63.61%;

中卡销售5.7万辆,同比下降47.4%;

轻卡销售84.9万辆,同比下降29.5%;

微卡车型销售23.6万辆,同比下降15.2%

2022年1-6月,货车产销同比分别下降39.3%和42.2%。在货车主要品种中,与上年同期相比,四大类货车品种产销依然呈快速下降,且降幅相对较大。与冰火两重不同是,据有关数据统计,2022年6月新能源物流车销售21713辆(含交叉型乘用车和物流重卡),环比5月增长34.2%,涨势喜人。

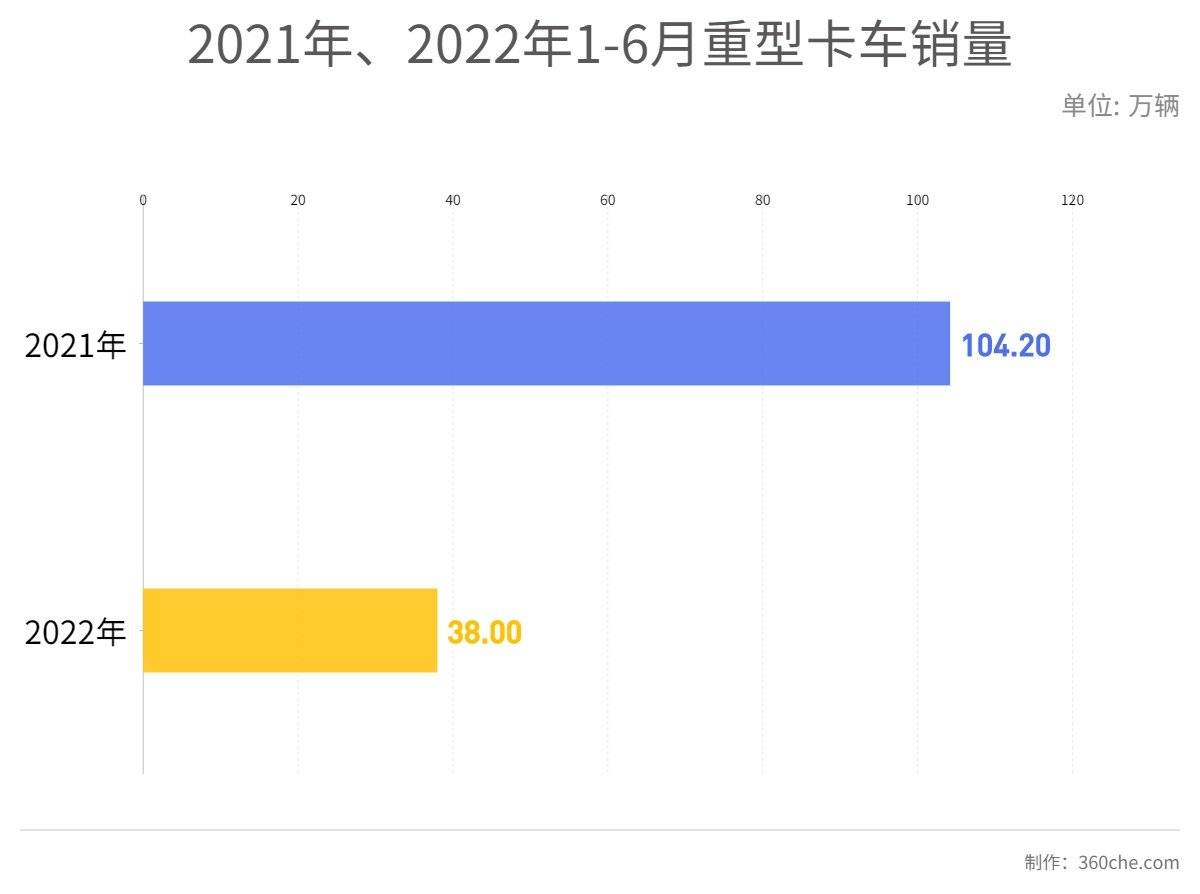

在过去6个月,受疫情反复影响,国内经济增速放缓,物流受阻等不利因素影响,站在2021年上半年重卡行业104.2万辆的销量基数历史高点上,2022年重卡销量38万辆,不到同期的4成,从去年5月开始到今年6月,重卡市场演绎了史上罕见的“14连降”!

数据对比来看,2022年1-6月重卡销量同比2021年销量同比下降63.61%。这是今年上半年重卡市场的一个显著特点,数据呈现了重卡史上绝无仅有的奇特现象,市场寒意十足。

从2022年的重卡销量数据来看,中国的卡车市场早已迈过野蛮的“粗狂式”增长时代,进入集约化发展时代,传统能源市场的存量之争愈加明显,市场早已刺刀见红。重卡市场的销量数据为何如此冰冷呢?

首先,从法规政策层面来看,2021年、2022年政策环境进一步趋严,受国六升级、国三淘汰、轻卡法规等多项因素的综合影响,自2021年3月开始,商用车销量整体呈现下降趋势。尤其是,2021年上半年,各厂商为扩大销量,在金融及价格方面展开激烈角逐,表面上迎来了104.2万量重卡销量的提前爆发,生产和销售节奏打乱,存量市场提前透支,为2022年重卡市场的快速回落埋下伏笔。

2022年上半年,在市场上还能购买到国五的重卡吗?当然能,由于2021年7月1日起,重型卡车全面切换国六,有数万辆“国五重卡”提前预上牌,不管经销商是为了完成厂家的销量任务,还是“押宝国五车后期价格上涨”,这批预上牌准新车间接的提前透支了未来的销量。

其次,从经济层面来看,受疫情影响,社会消费热情降低、实体经济投资放缓、基建建设延期等多方面的因素综合影响之下,所有的不利因素全部传导向整个货车运营链条,矛盾集中爆发,有限运输资源减少,大家的日子自然难上加难,用户购车、换车意愿呈现降低的态势。

另外,加之我国的物流运输市场现阶段虽然在朝着规范化、集约化的高质量方向发展,但不可避免,物流流通环节上依旧存在着“小、散、乱”现象。由于受到运力过剩、市场竞争激烈等客观因素影响,依然通过“低运费竞争”来获取货源的方式,在无形之中让货主培养成了低价找车的习惯,加之缺乏标准的运价衡量机制,让运价爬升“难望”,用户换车、购车欲望进一步降低。

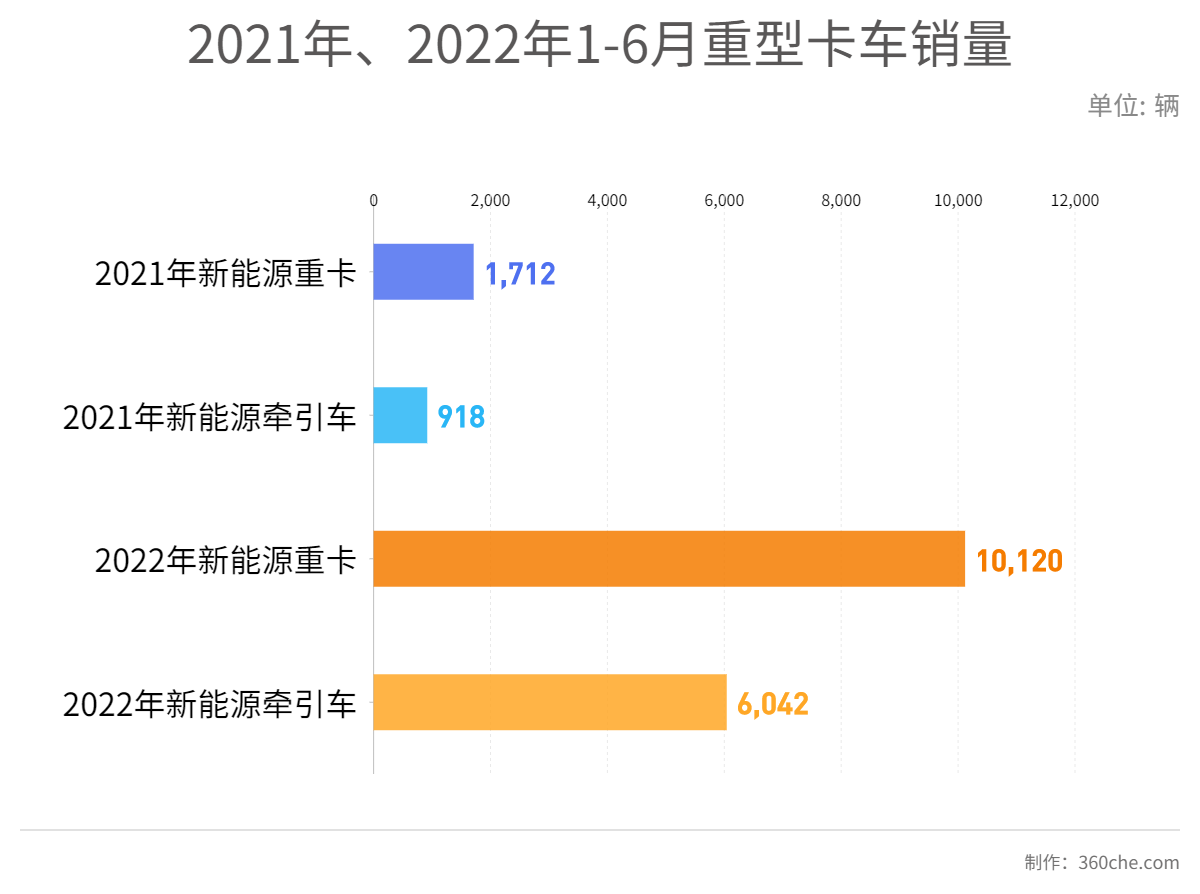

当然,还有一大客观因素,2022年1-6月新能源重卡累计销售10120辆,累计同比增长491%。其中,新能源牵引车累计销售6042辆,同比(去年1-6月新能源牵引车实销918辆)涨幅高达558%,成为拉动新能源重卡高速增长的绝对主力。

其中,也不难看出,在新能源政策的刺激下,一些大型港口、钢厂、电厂等区域按要求采购新能源重卡,在一定程度上冷淡了传统重卡市场。并且,在双碳目标确定的时代背景下,新能源卡车获市场青睐的情况必定还将持续。

NO.02

市场刺刀见红 自主品牌还有哪些挑战?

如果没有记错的话,在去年年底的大多数汽车卡车制造厂商,在年底的商务大会上,都发出了“2022开局即决战”这一呐喊,事实上也的确如此,从2022年下半年的形势来看,不容“喘息之机”。

合资股比放开,国外顶尖巨头,逐渐渗透中国市场!

2020年,我国正式取消商用车外资股比限制,从而进一步促进内外资企业公平竞争,推动汽车产业高质量发展。

在此契机下,2020年、2021年外部顶尖巨头奔驰、现代、沃尔沃、斯堪尼亚相继宣布通过收购、自建工厂、合资生产等不同方式,以实现各种产品在中国市场的本土化生产。对于国产卡车而言,这意味这什么?

倒逼升级,追求更高质量!现阶段的国产卡车各系平台产品趋近于同质化,在相互的挤压之间,以“价格”为主导的竞争手段成为了一种常态,各品牌车型设计、动力、配置趋近于没有形成明显差异,且服务质量参差不齐。随着国外巨头的国产化产品进一步落地,国产卡车如果持续“内卷”,未来的竞争力势必受到冲击。

取消合资股比限制是进一步对外开放的标志,是国际化发展的必然结果。合资股比在如今来看,更不应该是国产汽车的保护盾,反而取消合资股比限制某种意义上对于中国的汽车来说是好事,既能刺激技术迭代,同时也为国产品牌带来了更多学习提升的机会。引用时髦的一句话“掌握核心科技”,才能笑傲江湖。

顶尖巨头兼并重组,整合资源,持续扩大市场竞争力!

商用车行业的变动并不如乘用车频繁,任何风吹草动都是大事件。现阶段,中国已经成为全球最大的汽车市场之一,在这样的时代背景下,国内车企兼并重组,国外巨头强势入场,诸多信息都在透露着中国汽车市场的竞争环境将进一步加剧。

如康明斯,自从1975年康明斯正式进入中国市场,经过40多年的发展,如今更是成为了中国市场最知名的整车动力供应商之一。在近两年,动作频频,继斥巨资收购发动机排气制动系统供应商皆可博、美驰车桥后,在近期正式对外展示了旗下代号为15H的15升氢内燃机,以及6.7升氢内燃机技术储备,从多能源结构方面,康明斯再一次展示了其在动力技术及前瞻性方面的强大的地位。

对于国产卡车、国产动力技术供应商而言,这何尝不是一种挑战?诸如此类通过兼并、重组、收购实现行业影响力纵向拓展的企业还有很多,2022年下半年,乃至未来1、2年这一情况还将持续。很显然,在存量竞争的时代,没有找准“方向”的车企或品牌,将会逐渐被淘汰蚕食。

经销商身抗三座大山 该如何跨越?

对如今的卡车经销商而言,“活下来”比活下去更为迫在眉睫。首当其冲的是,来自“销售业绩的大山”,从某种意义来说,经销商是汽车厂家的最大客户,多数厂家的销量任务自然是落到了经销商头上,对于深陷资金泥潭的经销商而言,市场不及预期,销量难以“自拔”。

其次是来自“银行的大山”,据此前贵州某经销商透露,一部分厂家为了减少资金占用,减少风险负担,会联合银行和经销商做三方库存融资,一般偿还周期为半年。虽然,这样可以暂缓资金回款压力,但销量不及预期,贷款到期经销商难以偿还。

另外,则是来自“社会金融的大山”。现阶段,购车门槛低,汽车金融产品层出不穷,社会金融也促成销售的一大选择之一。通常为减小风险,社会金融会要求经销商为贷款卡友作背书担保,由于运价持续不明朗,卡友收益不及预期,停贷、延期成为常态。因此,金融公司一般会要求经销商补缴贷款或扣除保证金。

正因如此,也就不难解释,在销量的风波中,部分经销商为何发出如何活下来的呐喊。

无奈被迫参与价格战,市场秩序恶性循环。

“价格我实在实在不好说,原来50多万的车,现在40出头就要卖,亏着卖!”某品牌经销商如是说道。在这段时间,我们也在持续走访市场,进一步验证了价格战这一事实。

大家还有印象吗?回看过去5、6年,市场上的国产高端重卡诞生之初,价格一度超越50万,各品牌大致也在这个区间。但是,从2022年的市场来看,有超过50万价格的自主品牌吗?至少,从在售量产车来看是很难找到的。

当然,最重要的原因是随着越来越多的国际供应商进入中国市场,供应链更趋完善,让各零部件的生产、储运成本进一步降低,使得国产高端重卡有了进一步的下探空间。但另外一个不争的事实是,国产卡车的价格战还在持续。

对于“价格战”,其实各大厂商必定是抵触的,也一直在“调整战略”,由“价格主导”转向“价值主导”。但在市场景气度低、运价低、卡友收益不足的情形下,不少经销商只能无奈被迫参与价格战。

2022年的下半年,对于各大经销商朋友来说,挑战重重,靠灰色操作、投机心态带来的结果必然是残忍的淘汰。如何获得卡友的信任?如何通过高质量的服务来拉动销量的增长,都是需要认真琢磨的问题。

以上种种挑战,既是优胜劣汰的过程,也是逆风翻盘的过程,经历这一过程之后,卡车行业或许会迎来新一轮的良性发展。

黄牌大战蓝牌 口水都吵干了 你站哪队?

这几年,6米8黄牌和4米2蓝牌之间“战火”不断,6米8认为4米2抢活在先,拉低运费在后,希望赶紧被整治;4米2认为自己也是“有苦说不出”.反正就是公说公... 2022年08月14日关于我们 联系我们 工作机会 网站地图 企业账号申请 广告合作| iPhone客户端 / Android客户端| 手机版 | 意见反馈

营业执照增值电信业务经营许可证广播电视节目制作经营许可证经营许可证编号:京ICP证080575号 / 京ICP备09080840号 京公网安备11010502035781号

京公网安备11010502035781号

Copyright ©2009 www.360che.com All Rights Reserved. 卡车之家 版权所有

{kind=link}

{kind=link}