来卡车之家App

来卡车之家App及时获取

最新卡车资讯

来卡车之家App● “数字化”“一体化”频繁出现

我国近几年产业转型升级之迅速是有目共睹的。尤其在疫情无意地推动下,全球贸易格局发生了深刻变化,政策强势加持供应链上下游的整合及信息流的打通。

合同物流本身的强2B属性,使之受政策、技术等外部因素变化影响深重。“一体化”“数字化”一时间似乎成为所有玩家转型的主要方向,尤其是置身于产前供应链模型和短链销售供应链模型的企业。

● “大环境不好,增长难”

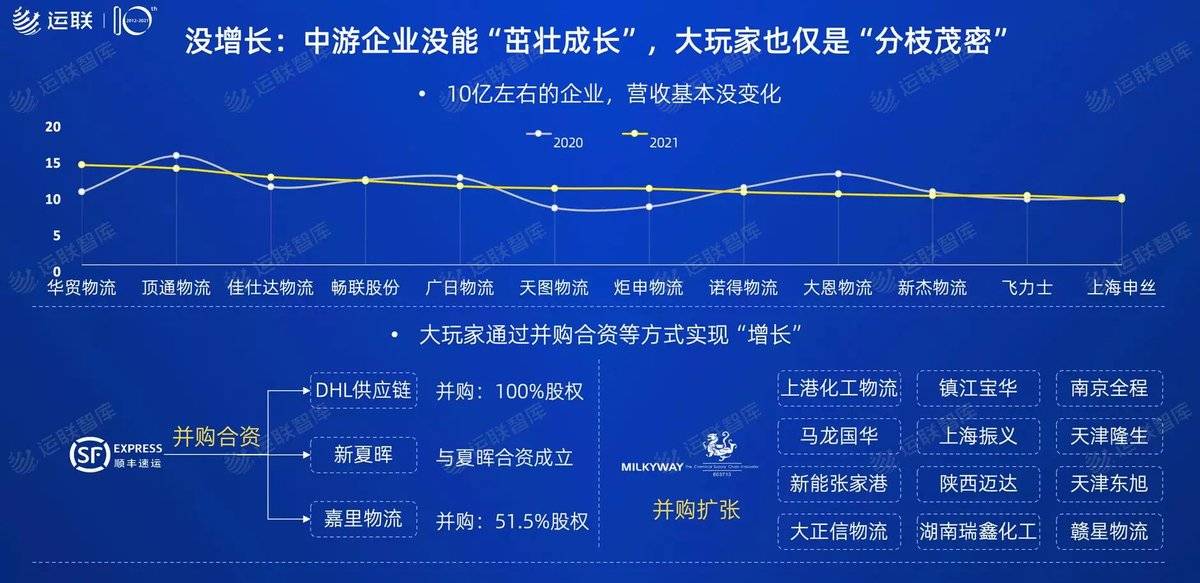

“合同物流很难实现增长”已经不是新话题了。运联研究院持续对合同物流企业保持关注,在长周期的观测和实地访谈过程中发现,绝大多数企业(尤其是腰部及以下玩家)很难实现超额增长。

文末附有《2021中国合同物流100强》完整榜单

从运联智库此次发布的100强榜单中也可以看出,今年大比例中小合同物流企业仍然没有实现可观的增长;大玩家营收有明显增长,但额外增量主要通过并购或衍生业务板块实现,严格意义上来说也尚未实现超额增长。

不过,由于区域间供需关系的短期变化形成的车价倒挂,也促成了华东很多整车合同物流企业赚了一大笔钱。过去10年,华东到华南的车价一直比华南到华东的车价贵。比如原来17.5m的挂车,上海出发到广东要1.2万,返程大致在0.8万;而今年由于贸易结构和工厂产能的变化,进出口货量形成特别明显的区域化差异,上海出发的车价降到了0.85万左右,华东做整车的合同物流企业毛利还是很可观的。

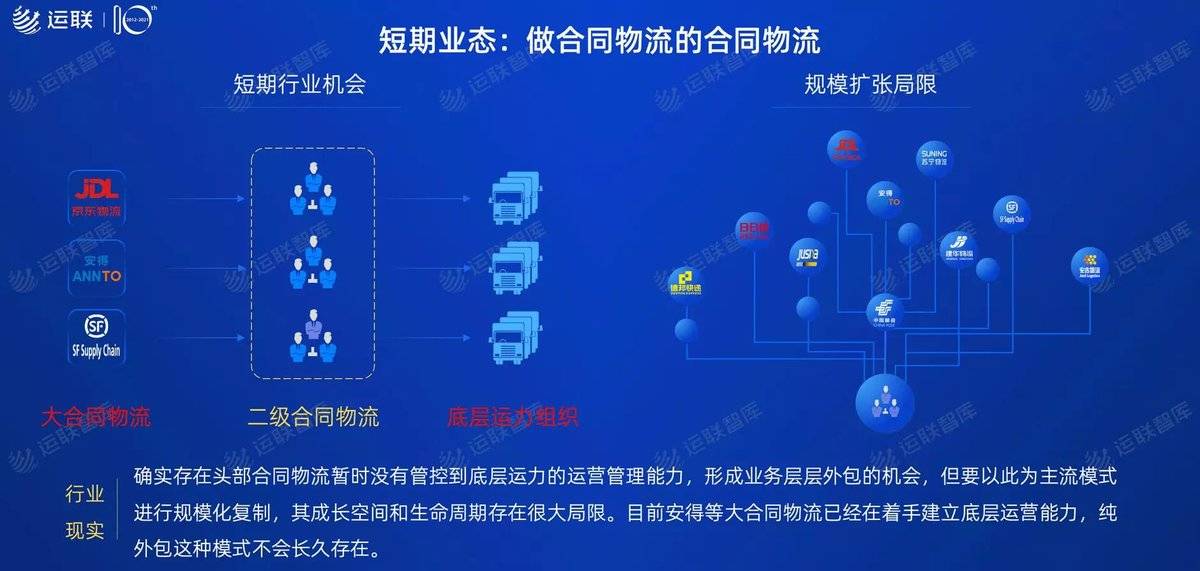

● 新业态:合同物流的“合同物流”

近期,运联研究院发现了一个很有趣的现象,有些合同物流企业主动想将“绑定头部的大合同物流企业”作为商业模式。我们将这些合同物流企业称之为“合同物流的合同物流”。

为什么强调“主动”呢?是因为,当大头部企业(如京东物流、顺丰)竞标的时候,表面上有价格优势,会以低价获得大订单;但实操过程中,成本管控并达不到预期,风险和成本企业自身无法完全消化;所以,又再次转包给中小合同物流企业。

这种多层外包,不仅增加了无意义环节,还削薄了低阶企业的利润,综合来看其实不利于行业发展。

但是,站在中小合同物流企业的视角来看,这种模式似乎可以实现短期的业务稳定。于是,逐渐有玩家从“被动”变“主动”,有意想长期绑定头部(如顺丰、京东物流这类企业)做订单外包。基于此,企业的客户变成了大合同物流而非直接货主,也就成为了我们所谓的“合同物流的合同物流”。

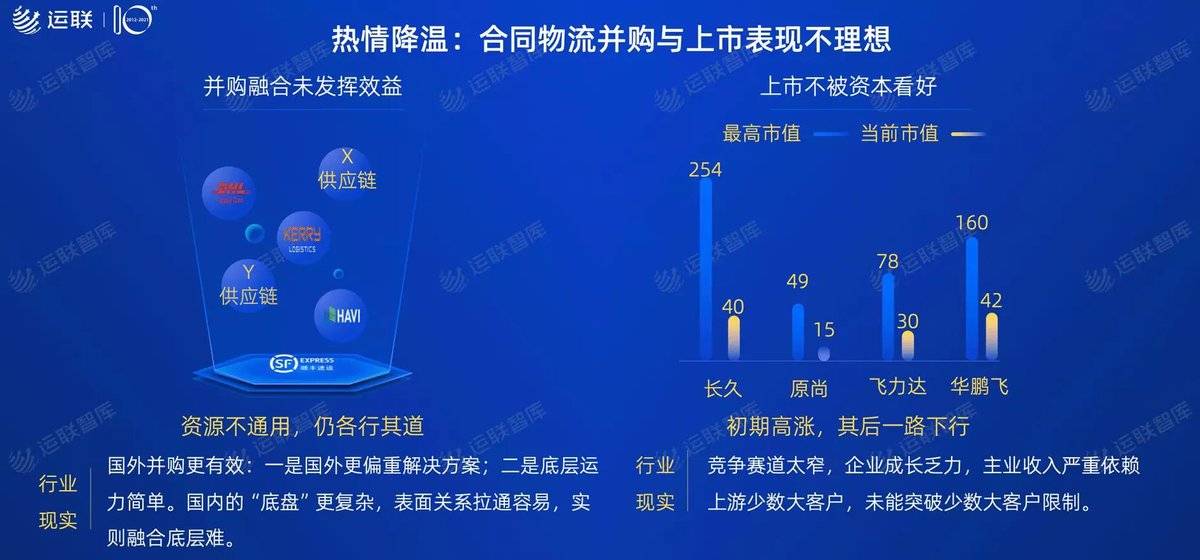

● 并购与上市的近期表现

上市:普遍的猛跌和极个别的猛涨

整体来看,做垂直合同物流的上市企业大多表现不太好。比如,挂牌已久的电子合同物流企业(如飞力达、华鹏飞),与汽车合同物流企业(如长久物流、原尚物流)近两年股价下跌明显,市值跌落几十亿。更有几家之前100强榜上有名的企业今年已退市。

当然,也有极个别可圈可点的企业,比如密尔克卫。其市值管理颇有成效,市值升了百亿;再如三羊马,自今年11月30日上市以来,连续多日涨停。

并购:“面子”缝合了“里子”还差点儿意思

去年我们也有提到过,并购理论上来说,是快速实现企业规模扩张和业务覆盖的最经济的方法,海外有不少典型的案例,比如德迅、XPO等。

国内企业也在尝试,不过整体来看效果并不如预期。比如先后并购夏晖、DHL中国供应链业务以及嘉里物流的顺丰,都是各做各的,资源并不通用,看起来更像是“表面关系”。我们认为,造成这种局面的很大一部分原因,是国内“底盘”更复杂导致的融合难度更高。

2022年达成行业前3 徐工全面布局新能源

2021年12月30日,以“零碳科技 智慧e蓝”为主题的徐工新能源2022年合作伙伴大会暨新品发布会,在素有“五省通衢”之称的江苏徐州召开,徐工集团、徐工... 2021年12月30日关于我们 联系我们 工作机会 网站地图 企业账号申请 广告合作| iPhone客户端 / Android客户端| 手机版 | 意见反馈

营业执照增值电信业务经营许可证广播电视节目制作经营许可证经营许可证编号:京ICP证080575号 / 京ICP备09080840号 京公网安备11010502035781号

京公网安备11010502035781号

Copyright ©2009 www.360che.com All Rights Reserved. 卡车之家 版权所有

{kind=link}

{kind=link}