来卡车之家App

来卡车之家App及时获取

最新卡车资讯

来卡车之家App

高级工程师,商用车行业资深分析师

上牌数据显示,2021年5月新能源重卡销售378辆,同比大涨147%,远远跑赢今年5月重卡大盘(5月重卡销量同比下滑9.5%);2021年前5月新能源重累计销售1305辆,同比大增70%(较今年前4月51%的增幅扩大了19个百分点),跑赢今年1-5月重卡市场大盘(2021年1-5月重卡累计同比增长37.3%,比前4月55.74%的增幅收窄18.44%)。在当下重卡市场整体降温的情况下,新能源重卡却逆势大增,呈现勃勃生机,可谓“风景独好”,无疑给目前遇冷的重卡市场带来一丝暖意。那么2021年前5月新能源重卡市场到底有哪些特点?现进行扼要分析。

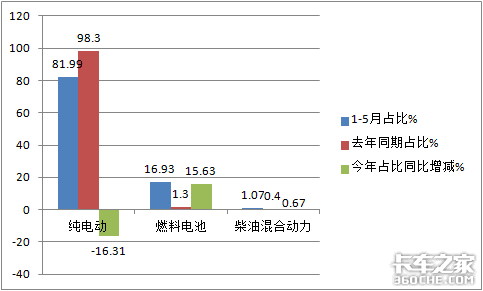

根据终端上牌数据,按技术路线划2021年前5月新能源重卡销量结构统计:

上图表显示,在今年1-5月的新能源重卡销量结构中,纯电动重卡销量1070辆,占比81.99%,仍然占“大头”,但占比同比下降16.31个百分点;而燃料电池重卡销量221辆,占比16.93%,居于第二,但同比占比提升了15.63个百分点,是占比提升份额最多的细分车型。据悉今年前5月燃料电池重卡表现较好的有南京金龙和江铃等车企。根据公开数据统计,今年1-5月南京金龙累计销售燃料电池重卡165辆,其中150辆是NJL1311ZHJFCEV1自卸车,目前已在山东、内蒙等区域运营,还有15辆是NJL4250ZEFCEV燃料电池牵引车,目前也在河北市场投入运营;而江铃1-5月累计销量燃料电池重卡49辆,其型号为SX14180J1A2FCEV燃料电池牵引车,目前已在上海投入运营。

为何燃料电池重卡今年前5月占比同比提升最大?据分析主要原因大致如下:

一是燃料电池能满足续航里程之需。

因为跑长途的重卡是赚钱的生产资料,对续航里程要求较高,而氢燃料电池续航里程远大于锂电池;

二是重卡对时间成本要求较为严格,燃料电池加注氢气时间短,能为客户提高运输效率,能迎合客户需求。

用氢燃料电池作动力的重卡加氢时间远比锂电池充电时间要短,能最大限度的节省时间成本,不耽误重卡客户赚钱。

三是燃料电池重卡比较适合港口等特殊运输场景。

根据数据统计,目前我国共有227个港口,在全球最大的9个港口中,我国就占了7个,占比近8成。燃料电池重卡更适合在港口这个特定场景下应用推广,因为港口物流量大,重卡多为低速运行,而且可集中建设加氢站,是我国目前和今后率先推广应用燃料电池重卡的较好场所,因此为我国燃料电池重卡市场的推广供了众多平台。

四是政策强势赋能,且目标清晰可见,为发展氢能重卡提供了保障。

早在多年前,我国政府就开始重视燃料电池汽车的发展,并陆续出台政策鼓励大力发展氢能汽车,特别是从2019年以来,国家更加重视发展氢能汽车。

比如2019首次将氢能写入政府工作报告;同时2019年7月《中国氢能源及燃料电池产业白皮书》发布,提出了中国2050年氢气需求接近6000万吨,加氢站将达到1万座以上,燃料电池汽车产量达到520万辆的宏伟目标。

2020年9月五部委发布《关于开展燃料电池汽车示范应用的通知》的政策中就已经明确指出,要考虑燃料电池汽车技术特点及优势,重点推动中远途、中重型商用车示范应用。政策导向非常明显,为今后我国新能源商用车行业大力发展氢能中重卡指明了方向。

另外我国氢能中重卡发展目标清晰。去年下半年由中国汽车工程学会牵头修订编制的《节能与新能源汽车技术路线图2.0》正式发布,技术路线图2.0分别以2025年、2030年、2035年为关键节点,设立产业总体发展里程碑,预计到2035年,节能汽车与新能源汽车年销售量占比达50%;燃料电池汽车保有量将达到100万辆;在商用车板块,未来商用车特别是中重卡将实现氢能动力转型。

正是上述诸多因素的叠加作用,导致今年前5月燃料电池重卡占比提升最大,相信后期燃料电池重卡在新能源重卡整体市场中占据的权重会更多。

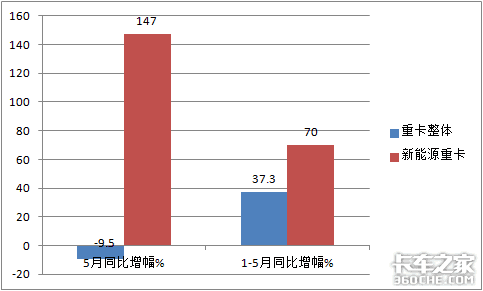

根据终端上牌信息和中汽协数据,2021年5月及1-5月新能源重卡增幅与重卡市场增幅比较:

上图表可见,2021年5月新能源重卡销量同比大涨147%,高于2021年5月重卡整体市场增幅近156.5个百分点,其市场增速远远跑赢了2021年5月重卡市场的大盘;2021年1-5月新能源重卡累计涨幅70%,高于1-5月重卡大盘近32.7个百分点,也远跑赢1-5月重卡大盘。据分析主要原因有:

一是国六柴油重卡成本增加,购买新能源重卡比之前相对更划算。

柴油重卡全面切换国六的时间已经越来越近,国六柴油重卡比国五要高数万元,加上后期维护成本较高,而货运市场运价根本没涨,反而因为车多货少竞争激烈在下降。相对而言,新能源重卡使用成本较低,因此比之前购买新能源重卡就合算不少。

二是环保要求趋严,购买新能源重卡是大趋势。

在“碳中和、碳达峰”的大背景下,我国对环保的要求更严格,而重卡是商用车中排放污染最为严重的细分车型,因此购买新能源重卡成为大势所趋。

三是燃料电池重卡应用场景逐渐增多,占比逐渐上升,具体原因上文已分析。

四是换电模式发展势头强劲,促进了新能源重卡发展。

因为换电重卡比普通的纯电动重卡具有充电时间短、能减轻重卡自重、延迟电池寿命、增加续航里程等众多优势,目前重汽、解放、红岩、东风汽车、华菱重卡、徐工汽车等重卡大佬都推出了换电式重卡新品,无疑促进了今年前5月电动重卡市场的增长。

五是新能源重卡的“玩家”越来越多,而且终端客户的运营经验也越来越丰富,充电桩基础设施建设步伐也在紧锣密鼓的进行,这些对今年前5月的新能源重卡市场发展都比较有利。

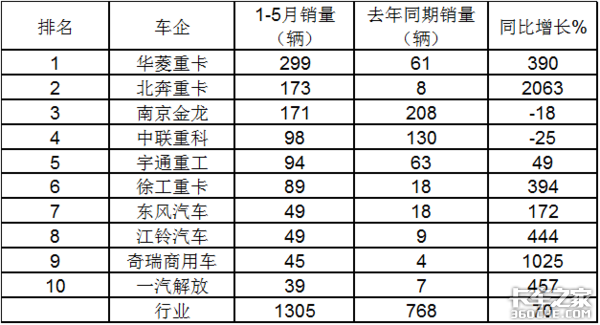

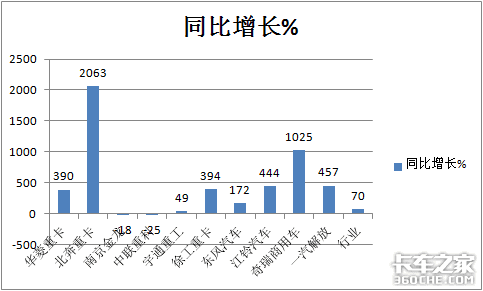

根据终端上牌数据,2021年前5月新能源重卡top10销量排行:

上图表可见,在2021年前5月新能源重卡累计销量中:

1、华菱重卡(汉马科技)销售299辆,领跑行业,同比增长390%;

2、其次是北奔重卡累计销售173辆,同比暴涨2063%,涨幅位居行业第一,领涨行业,销量排名第二;

3、再次是南京金龙开沃汽车累计销量171辆,同比下降18%,仅仅比第二名的北奔重卡少2辆而屈居第三;

4、长沙中联重科累计销量98辆,同比下降25%,位居第四;

5、宇通重工累计销量94辆,同比增长49%,位居第五;

6、徐工重卡累计销售89辆,同比增长394%,位居第六;

7、第7名—第10名销量均低于50辆,分别是东风汽车、江铃汽车和奇瑞商用车、一汽解放。

总体看前5月TOP10销量同比8增2降,同比增幅最大的是北奔重卡,降幅最大的是中联重科。

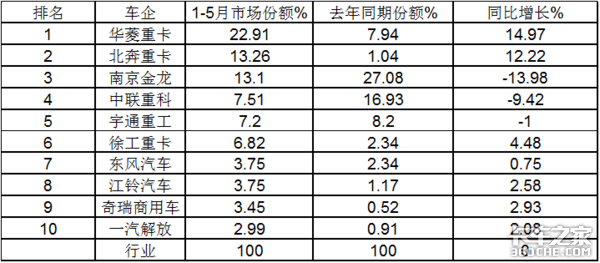

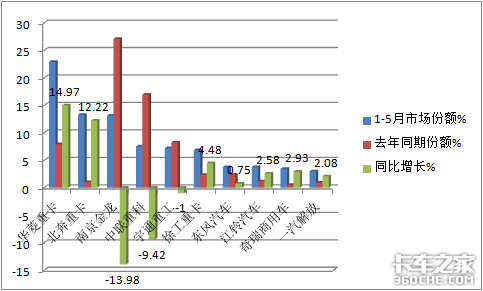

据终端上牌数据,2021年前5月新能源重卡top10市场份额同比增减统计:

上图表显示,在2021年1-5月,TOP10车企新能源重卡市场份额同比增减呈现以下特点:

1、行业前10家车企中同比份额增加的有7家(华菱、北奔、徐工、东风汽车、江铃重汽、奇瑞商用车、一汽解放),减少的有3家(南京金龙、宇通重工和中联重科)。

2、份额同比增加最大的是华菱重卡,增加14.97个百分点;其次是北奔重卡增加了12.22个百分点;减少最多的是南京金龙减少13.98个百分点。

3、份额占比最大的华菱汽车是唯一占比超2成(22.91%),可谓独占鳌头。

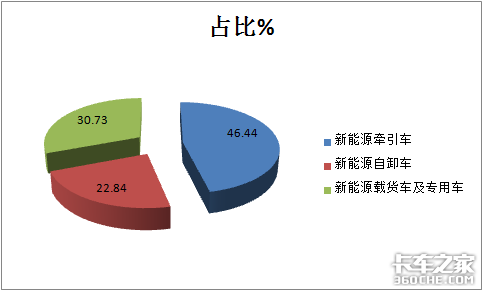

根据终端上牌数据,2021年1-5月按目标用途划分,新能源重卡销量及占比:

上图表显示,在2021年1-5月按目标市场用途划分新能源重卡销量结构中,新能源牵引车(主要是纯电动)销量606辆,占比46.44%,为最大;其次是载货车及专用车销量401辆,占比30.73%,再次是自卸车销量298辆,占比22.84%。

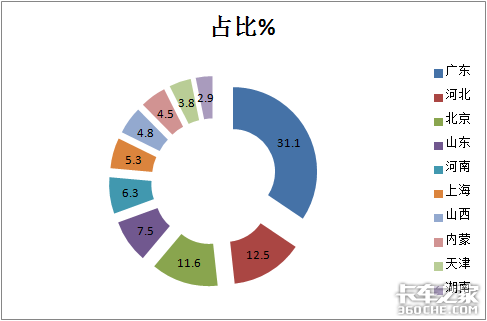

根据终端上牌数据,2021年1-5月,新能源重卡销量分布TOP10区域:

上图表显示,2021年前5月新能源重卡主要流向广东和北京周边等地区。具体是:

广东占比超3成(31.1%),一家独大,主要可能是广东港口较多,比较适合新能源重卡应用场景,另外广东的深圳、广州等地区对环保要求比较严格;其次是北京周边地区,主要是北京地区及周边对环保要求更是严格,其周边的河北区域占比12.5%,位居第二;再次是北京区域市场占11.6%,第四是北京周边的山东占比7.5%;第五是河南,占比为6.3%。TOP10区域累计占比超9成(90.3%),全国其他区域占据的份额不到10%。可见2021年前5月新能源重卡的区域流向是不均衡的。但随着国六柴油重卡的全面实施以及换电模式技术的发展、燃料电池成本的下降,相信新能源重卡会应用到更多的场景及区域市场。

在当下重卡市场整体降温的大环境下,而新能源重卡却逆势增长,呈现出勃勃生机,给遇冷的重卡市场带来一丝暖意和一抹亮色,今年5月及前5月新能源重卡同比涨幅均远远跑赢重卡大盘就是证明。在今年前5月新能源重卡销量结构中,氢燃料电池重卡占比同比提升幅度最大,彰显了氢能重卡的市场活力。国六即将全面来临,在国六柴油重卡购车成本和后期维护成本普遍上涨、而货运市场运价不涨的竞争环境下,新能源重卡的优势相对会更加突出。相信随着国家政策的持续赋能,新能源重卡市场的路必将越走越宽,或将成为未来重卡市场的新蓝海。具体如何,请卡友们拭目以待!(文/卡家号:烟花三月)

解放动力“媒·好”伙伴计划扬帆起航

2021年6月26日,解放动力与媒体、客户、服务专家代表,在辽宁大连共同启动解放动力“品牌日”主题——“媒·好”伙伴计划,再次宣示了解放动力多... 2021年06月27日关于我们 联系我们 工作机会 网站地图 企业账号申请 广告合作| iPhone客户端 / Android客户端| 手机版 | 意见反馈

营业执照增值电信业务经营许可证广播电视节目制作经营许可证经营许可证编号:京ICP证080575号 / 京ICP备09080840号 京公网安备11010502035781号

京公网安备11010502035781号

Copyright ©2009 www.360che.com All Rights Reserved. 卡车之家 版权所有

{kind=link}

{kind=link}