来卡车之家App

来卡车之家App及时获取

最新卡车资讯

来卡车之家App【卡车之家 原创】近几年来,随着金融机构的不断完善,越来越多的卡友都会选择贷款买车。然而在实际购车过程中我们发现,许多卡友月供和利息的计算都不了解,往往都是“卖车的说多少就是多少”,有时付出了远高于市场行情的利息却浑然不知,有时明明利率合理,却认为其利息太高。

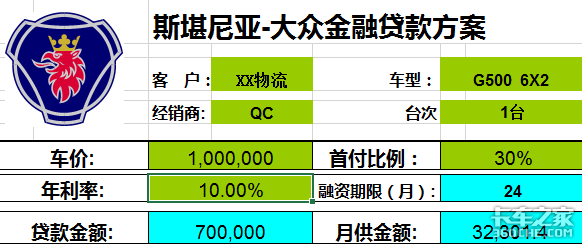

例如上图中是斯堪尼亚的一个模拟的贷款方案。有些卡友一看:利率竟然10%,国产卡车才5厘,进口车贷款利息太贵了!然而实际上,“5厘”的“月息”其实比这个10%的利率还要高!不信?我们仔细算一算。

● 等额本金和等额本息

首先,利息最基本的算法是:利息=本金*年利率*时间(年数)。由于分期付款每个月都在还钱,因此所欠的本金会越来越少,从而每个月所还得利息也会越来越少。

相信有过贷款买房经历的卡友们都知道,分期付款主要分为等额本金和等额本息两种方案:

等额本金,是每个月还的本金相等。随着还款进度的进行,利息越来越低,因此月供就越来越低;

等额本息,是每个月还的“本息和”相等。随着还款进度的进行,其中包含的利息占比越来越低,本金占比越来越高。

贷款买车的话,每个月还款金额都是一样的,那么它是等额本息的计算方法吗?

● “月息”、“费率”和“年化利率”

相信实际办过车贷的卡友都知道,经销商的计算方法并不是前面所说的那两种,而是先给出一个所谓的“利率”,然后总利息=贷款金额*费率*时间。并且这个所谓的“利率”往往比银行贷款利率还要低。

例如:“月息5厘,你贷款30万的话,每个月利息30万*0.5%=1500元”

而许多人一看,“月利率才0.5%,一年6%,也就跟房贷差不多,不算高”。然而事实并非如此!这里的“月息5厘”指的是“费率”,并非“年化利率”!实际的年化利率是远高于这个数的!因为你在还款的过程中,本金已经还了一部分了,但还在计算着利息。

我们以“月息5厘,本金30万,贷款2年(24个月)”为例做一下计算,看看它相当于“等额本息”算法中的多少利率。按照实际操作方法:

| 贷款计算 | |

|---|---|

| 贷款金额 | 30万 |

| 月度费率 | 0.5%(5厘) |

| 2年总利息 | 30万*0.5%*24=3.6万 |

| 本息和 | 33.6万 |

| 月供 | 1.4万元 |

| (贷款金额和费率均为举例,不代表实际行情)制表:360che.com | |

而我们在“贷款计算器”中,将贷款总额设为30万元,贷款期限设为24个月,还款方式设为“等额本息(即每月还款总额相等)”。不断调整贷款利率,使得月均还款数接近1.4万元。

最终可以看到:当贷款利率为11.1%时,月均还款为13996.28元,接近1.4万元。

因此可以得出结论:以上述方法计算利息(即月利息=总贷款金额*月费率)的话,如果时长为2年的话,“月费率5厘”实际的年化利率为11.1%左右。

而银行2年期贷款的年化利率大约在5%-8%之间。如果按照上述计息算法的话,基本相当于月费率1厘8到3厘6之间。

● 贷款前要了解清楚“年化利率”

其实包括信用卡、花呗等诸多分期消费平台,都是采用的车贷这种总利息的算法。在这种算法下,“利率”看着很低,但实际的利息非常高。根据相关部门的要求,如今所有的贷款产品都必须标注“年化利率”。例如花呗,分三期的“总费率”只有2.5%,但实际年化利率达到了14.94%!

事实上,如今卡车行业的金融产品利率基本上已经比较透明了——第三方金融的实际利率在11%左右,同时门槛最低;银行贷款的利率为7%左右,但门槛较高;厂家金融的利率和门槛都在两者之间。

卡友在购车的时候,建议大家都按照前面所说的办法,换算出实际的年化利率,然后再把各个金融方案放在这同一个计算方法下进行比较,这样才能选择到适合自己的金融方案。(文/王鹏)

国六!LNG 天龙KL与北奔V3ET重卡谁更强

说起天然气卡车,我想许多卡友都十分了解,冬季不怕结冻、不担心被油耗子偷油,更主要的是排放更环保,同时气价便宜的时候相比传统燃油车可谓是优势十... 2021年05月16日关于我们 联系我们 工作机会 网站地图 企业账号申请 广告合作| iPhone客户端 / Android客户端| 手机版 | 意见反馈

营业执照增值电信业务经营许可证广播电视节目制作经营许可证经营许可证编号:京ICP证080575号 / 京ICP备09080840号 京公网安备11010502035781号

京公网安备11010502035781号

Copyright ©2009 www.360che.com All Rights Reserved. 卡车之家 版权所有

{kind=link}

{kind=link}