来卡车之家App

来卡车之家App及时获取

最新卡车资讯

来卡车之家App

高级工程师,商用车行业资深分析师

根据终端上牌数据,2020年11月我国天然气重卡销量9588辆,环比10月的106976下降10.37%,同比下降近2%,比2020年9月的增幅收窄100个百分点而变为负增长,也是2020年下半年“四连涨”后的第一次下滑。

2020年1-11月,天然气重卡累计销售13.68万辆,同比增长28%,比1-10的增幅收窄2.8个百分点,增长势头暂时受挫。那么2020年前11月燃气重卡市场到底有哪些特点?现在与卡友们来聊一聊这方面的话题。

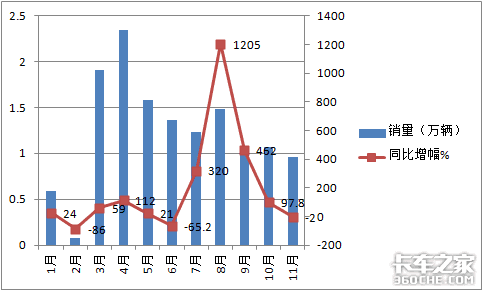

特点一、2020年前11月各月天然气重卡销量同比跌宕起伏、一波三折,11月下降2%,是下半年“四连涨”后的第一次下跌

根据上牌数据,2020年前11月各月天然气重卡销量及同比:

表1

图1(数据来源:上牌信息)

可见,天然气重卡在2020年1-11月各月销量同比增幅呈现的特点是:

1、1-11月各月依次演绎了1涨—1降--3连涨--1降--4连涨—1降,可谓起伏不定、一波三折,就像“过山车”:

1月份,未受疫情影响,增长势头良好,同比增长24%,主要是延续去年12月的增长势头,加之1月经销商积极备货,提货量增加;2月受突发疫情的影响,市场进入低谷,同比下降86%。

3月疫情控制,压抑的刚需得到释放,迅速转为正增长,同比大增59%;4月疫情进一步消退,国三淘汰加速,新基建项目启动,加上天然气比较丰富的区域鼓励使用清洁能源车辆,涨幅再次加码到112%;

5月高速公路恢复收费、煤炭等大件运货量减少,燃气重卡同比增幅趋缓,回归到21%的增长态势;6月“风云突变”,出现同比65.2%的大降,一方面是因为煤炭等货运市场继续走低。

另外主要是去年7月1日开始执行国六,很多客户和经销商集中赶在去年6月突击上牌,导致去年6月的燃气重卡上牌数据体量较大(去年6月上牌数据近4万辆,而今年6月上牌只有1.36万辆),以至于今年6月份销量同比出现大幅度下滑(-65.2%);

进入下半年后,由于去年7月基数小,今年7月同比大涨320%,8月、9月、10月燃气价格稳定,相对柴油成本优势明显,加之去年同期基数一直较低,使得燃气重卡市场一路高歌猛进,一直呈现高速增长态势。其中8月暴涨幅度达到1205%,9月回落到462%,10月回落到97.8%,虽然涨幅有明显回落,但仍属大涨。

进入11月份后,“四连涨”的趋势戛然而止(图1中增长曲线延伸到0坐标轴以下),并首次变为负增长,上演了忽然“变脸“戏,这是今年11月燃气类重卡市场最为明显的一个特征之一。

那么,今年11月燃气重卡销量同比为啥忽然“变脸”?

一是到年底了,部分重卡企业为了冲量,抑或是为了明年国六的来临提前布局,减少国五库存压力。

因此国五重卡降价促销力度加大,这对本来就没有价格优势的燃气重卡市场肯定是个不小的冲击;比如,2020年10月19日-2020年11月30日三一集团的王道435马力6X4牵引(HQC42523Q1S12E),在促销活动中价格只卖25.6万,这对11月的燃气重卡市场无疑是一个重大的杀伤!

二是煤炭货运市场近期一直走低。根据数据统计,今年燃气重卡主要流向北方运煤较多的区域市场,比如山西太原、陕西西安、宁夏银川、河北石家庄和唐山等,而11月份煤炭等货运市场不太景气,这在一定程度上影响了燃气重卡的销售;

三是去年11月燃气重卡销量基数较高(9785辆),这在一定程度上也影响了今年11月燃气重卡的同比增长;

四是近期很多地区LNG燃气价格大涨,使得很多燃气重卡车主经营亏损,这是导致11月燃气重卡需求减少的最为重要的一个原因。

据悉,在过去的一个月时间里,LNG价格至少连涨了六次,有些地区涨幅甚至超两倍,而货运价格仍然是一如既往的低迷,这让本来想购买燃气重卡的客户“情何以堪”?当然就直接放弃了购买计划!据调研,燃气价格暴涨主要是受国际油价、进口管道气因设备故障出现暂停供应引起的恐慌等诸多因素的影响造成的。

五是燃气重卡本身动力不足、加气网点分布不均、气源依赖进口、我国产业基础设施不强等多种不确定因素的叠加,加重了终端用户的迟疑和观望,影响了客户的购买预期。

六是疫情期间的刚性需求存量在前几个月已大量释放,释放空间随着年底的到来会变小,增量需求目前由于多种因素制约,暂时受阻。

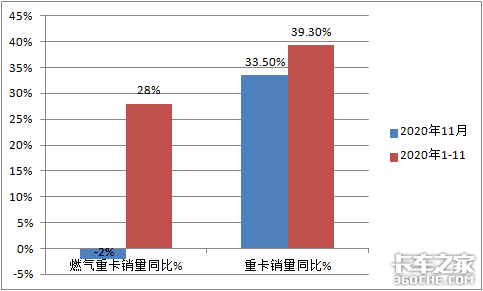

特点二、无论是2020年11月还是1-11月,燃气重卡市场均跑输了重卡大盘

根据中汽协和上牌数据,2020年11月及1-11月燃气重卡及重卡大盘同比增长情况:

表2

图2(数据来源:上牌信息)

上图表可见,2020年11月燃气重卡同比下降2%,而重卡大盘同比增长33.5%;2020年1-11月燃气重卡同比增长28%,而重卡大盘同比增长39.3%,也就是说无论是11月还是1-11月,燃气重卡均跑输了重卡大盘。

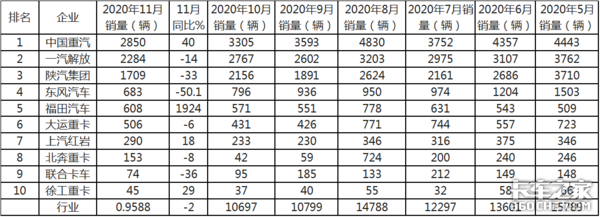

特点三、2020年1-11月中,5月、6月、7月、8月、9月、10月、11月连续7个月,中国重汽力挫群雄,获得了天然气重卡销量“七连冠”,这是前11月燃气重卡竞争格局中呈现的最大亮点;解放、陕汽紧跟;TOP10中同比4增6降,其中福田增速最猛,东风降幅最大

2020年5月、6月、7月、8月、9月、10月、11月七个月 TOP10企业燃气重卡销量及11月同比:

表3

图3(数据来源:上牌信息)

上图表可见,在2020年前11月的5月、6月、7月、8月、9月、10月、11月连续七个月的燃气重卡销量中,中国重汽均位居第一,一举夺得“七连冠”,这是前11月燃气重卡市场竞争中呈现的一大亮点。

另外,11月,在燃气重卡遭遇下滑的大环境下,TOP10中有四家却是逆势增长,6家同比下滑。具体是:

1、重汽销量2850辆,位居第一,同比大增40%,涨幅位居第二;

2、解放销量2284辆,位居第二,同比下降14%;

3、 陕汽销量1709辆,位居第三,同比下降33%;

4、东风汽车销量683辆,位居第四,同比下降50.1%,是降幅最大的品牌;

5、福田重卡销量668辆,位居第五,同比暴涨1924%,也是涨幅最大的企业;

6、大运重卡销量506辆,位居第六,同比下降6.0%;

7、上汽红岩销量290辆,位居第七,同比增长18%,涨幅位居第四;

8、北奔重卡销量153辆,位居第八,同比下降8%;

9、联合卡车销量74辆,位居第九,同比下降36%;

10、徐工重卡45辆,位居第十,同比增长29%,增幅位居第三。

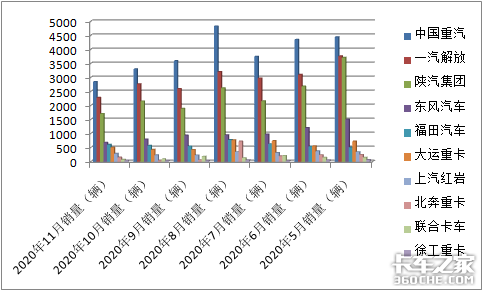

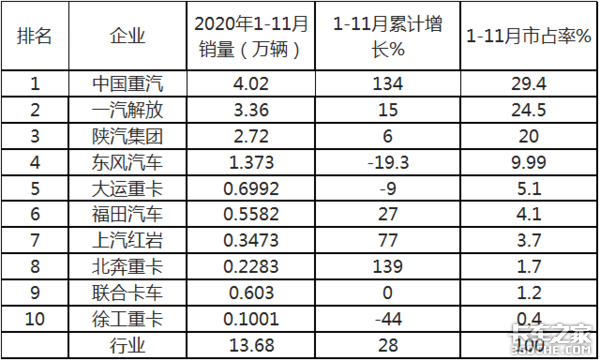

特点四、在2020年前11月燃气重卡竞争格局中,重汽、解放、陕汽居前三,且占比均在2成以上,共同构成“头部俱乐部“;TOP10中销量同比6增3降1平,增幅最大的是北奔重汽,降幅最大的是徐工,持平的是联合卡车

根据终端上牌信息,2020年前11月TOP10销量排行:

表4

图4(数据来源:上牌信息)

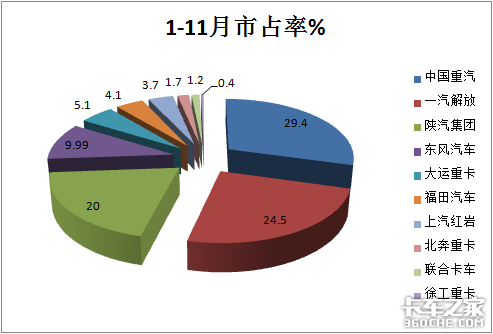

上图表可见,2020年前11月燃气重卡市场 TOP10呈现的竞争格局特点是:

1、重汽占比29.4%,稳居第一;一汽解放位居第二,占比24.5%;陕汽集团位居第三,占比20.0%,前三甲市场份额均在2成及以上,共同组成燃气重卡“头部俱乐部”。而其余7家企业市场份额均在10%以下,与前“三巨头”相差甚远,表明前11月燃气重卡竞争层级非常清晰!

2、TOP10中,销量同比6增3降1平,累计同比增速最大的是北奔重卡,其次是重汽;同比降幅最大的是徐工,持平的是联合卡车。

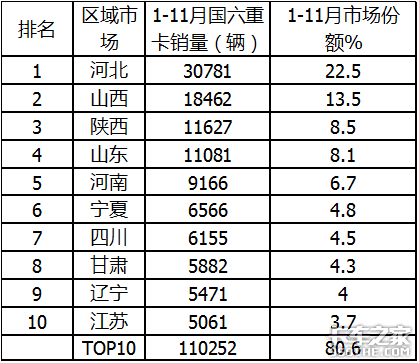

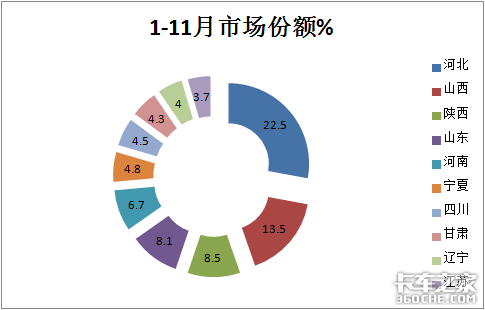

特点五、2020年前11月,区域流向不均衡,燃气重卡主要扎堆在煤矿大省,河北、山西、陕西位居前三甲,TOP10累计占比超8成

根据终端上牌信息,2020年前11月燃气重卡TOP10区域市场份额统计:

表5

图5(数据来源:上牌信息)

可见,2020年前11月,燃气重卡区域流向不均衡,主要扎堆在煤矿大省,河北、山西、陕西位居前三甲,TOP10累计占比超8成(80.6%)。

2020年11月燃气重卡销售9588辆,同比下降2%;前11月累计销售13.68万辆,同比增长28%,无论是11月还是1-11月,均跑输重卡大盘。1-11月各月销量同比就像过山车,一波三折,起伏不定,特别是在下半年“4连涨“后,11月忽然”变脸“,首次出现下跌,这主要与LNG价格暴涨等因素有关。

从竞争格局看,重汽夺得5月、6月、7月、8月、9月、10月、11月7个销量第一,获得”7连冠“,前11月稳居老大地位,这是今年燃气重卡市场竞争中最大的特点之一。

从区域流向看,燃气重卡主要扎堆在煤矿大省,河北、山西、陕西位居前三甲。2020年还剩最后一个月,燃气重卡市场走势如何,竞争格局怎样,相信卡友们会继续密切关注!(文/卡家号:烟花三月)

东风相伴幸福相随 十年店庆 钜惠来袭

东风相伴幸福相随 十年店庆 钜惠来袭,买东风牵引车交一万抵两万,凡购买东风自卸全品系,免保证金免手续费,伊犁鹏盛再送两年免息.活动时间(2020年12... 2021年01月03日关于我们 联系我们 工作机会 网站地图 企业账号申请 广告合作| iPhone客户端 / Android客户端| 手机版 | 意见反馈

营业执照增值电信业务经营许可证广播电视节目制作经营许可证经营许可证编号:京ICP证080575号 / 京ICP备09080840号 京公网安备11010502035781号

京公网安备11010502035781号

Copyright ©2009 www.360che.com All Rights Reserved. 卡车之家 版权所有

{kind=link}

{kind=link}