来卡车之家App

来卡车之家App及时获取

最新卡车资讯

来卡车之家App

高级工程师,商用车行业资深分析师

重型自卸车是重卡市场中的第二大细分市场,是各种基建工程和基础设施建设不可缺少的生产工具,是我国经济发展的“晴雨表”。

根据驱动模式不同可分为6X4,8X4以及半挂自卸车。根据上牌数据,2020年11月国内重型自卸车销售近2.1万辆,同比增长17%,比10月25%的增幅收窄了近8个百分点。

2020年1-11月累计销售重型自卸车24万辆,同比增长12%。那么2020年前11月重型工程自卸车市场究竟有哪些特点?谁家卖得最火?哪种车型热销?现做扼要浅析,供卡友参考!

一、2020年11月重型自卸车销量同比增幅低于重卡增幅16.3个百分点,跑输重卡大盘

根据中汽协及上牌数据:

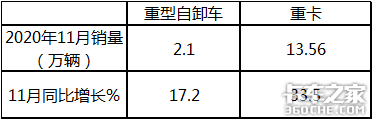

表1

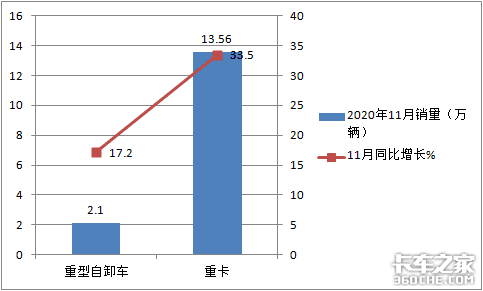

图1(数据来源:中汽协及上牌信息)

可见,2020年11月重型自卸车销量2.1万辆,同比增长17.2%,比11月重卡33.5%的增幅低16.3个百分点,跑输了重卡市场大盘。

二、2020年1-11月重型自卸车销量同比增幅12%,低于前11月重卡增幅近27.3个百分点,成为抑制今年重卡市场高速增长的主要“元凶”

根据中汽协及上牌数据:

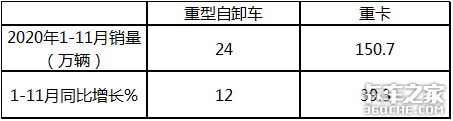

表2

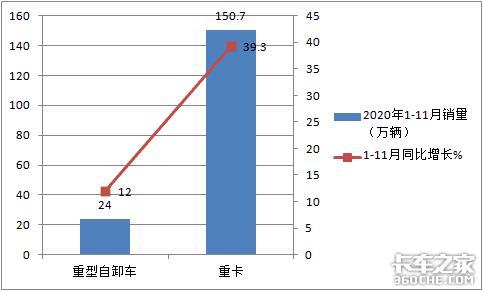

图2(数据来源:中汽协及上牌信息)

上图表可见,2020年前11月重型自卸车累计销量24万辆,同比增长12%,比前11月重卡累计39.3%的增幅低27.3个百分点,成为抑制今年重卡市场高速增长的“元凶”。

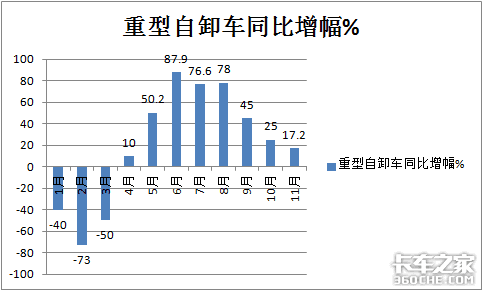

三、2020年1-11月重型自卸车各月销量同比增幅依次呈现“3连跌”和“8连涨”的市场格局,并且涨幅从9月开始逐月收窄

根据上牌信息:

表3

图3(数据来源:上牌信息)

上图表可见,在2020年1-11月重型自卸车各月销量同比增长中,依次呈现“3连跌”和“8连涨”的市场格局,这种现象在工程自卸车销量历史中十分罕见,是2020年前11月重型自卸车市场的一个最为明显的特征。

另外可见,从“8连涨”的涨幅趋势看,9月涨幅为45%,比8月收窄33个百分点,10月涨幅为25%,比9月收窄20个百分点,11月涨幅17.2%,又比10月收窄7.8个百分点。也就是说重型自卸车涨幅从9月开始正在逐月收窄。

从此可看出,重型自卸车涨幅的逐月收窄,也是促成重卡市场涨幅正逐月收窄的一个重要因素。是啥原因导致重型自卸车涨幅正在逐渐收窄?

一是前期疫情期间压抑的市场刚需存量基本释放完毕,现在的市场刚需增量越来越少;

二是今年的房地产市场不太景气,近期很多城市房价出现下跌现象,打破了我国大城市房价“只涨不跌”的神话,房地产基建受到影响,房地产市场对重型自卸车的需求萎缩;

根据贝壳研究院刚发布的最新数据,河北廊坊和石家庄、山东青岛和济南、河南郑州、天津、北京等一二线大城市近期房价均不同程度的在下跌,影响了这些地区房地产的投资和基建。而河北、山东、河南等历来都是重型自卸车的需求大省。因此,这些地区大城市房地产的不景气,影响了近期房地产基建对重型自卸车的需求。

三是很多自卸车都在市里作业(渣土车),而城市作业的重型车辆在今年的7月1日必须切换成国六。因此,很多城市作业的重型自卸车(渣土车)在今年7月份以前就换成国六了,或者被新能源车型取代了,后期换车的需求自然减少了。

四是“车多货少”的矛盾越来越突出,近期很多开重型自卸车的司机转行了,买车的人少了。

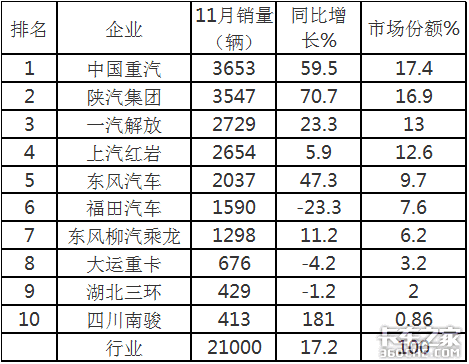

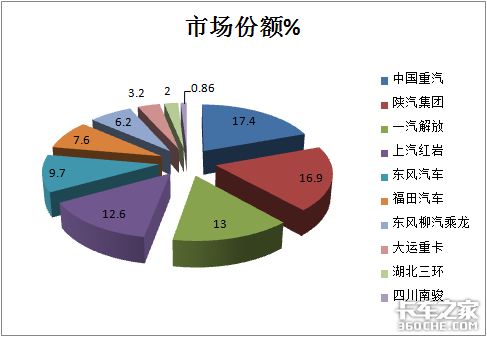

四、在2020年11月重型自卸车市场竞争格局中,重汽夺得冠军,陕汽居亚军,解放获季军;TOP10中同比7增3降,同比增长最快的是四川南骏,降幅最大的是福田汽车。

根据上牌信息,2020年11月重型自卸车销量top10排行

表4

图4(数据来源:上牌信息)

上图表看出,在2020年11月重型自卸车TOP10销量排行中:

1、重汽销量3653辆,同比大涨59.5%。夺得冠军,市场占比17.4%;

2、陕汽集团销量3547辆,同比大涨70.7%。夺得亚军军,市场占比16.9%;

3、一汽解放销量2729辆,同比增长23.3%。夺得季军,市场占比13.0%;

4、上汽红岩销量2654辆,同比增长5.9%。排名第四,市场占比12.6%;

5、东风汽车销量2037辆,同比大涨47.3%。排名第五,市场占比9.7%;

6、TOP10中销量同比7增3降,其中增幅最大的是四川南骏汽车,增幅为181%,不过其基数较小;降幅最大的是福田汽车,降幅为23.2%。

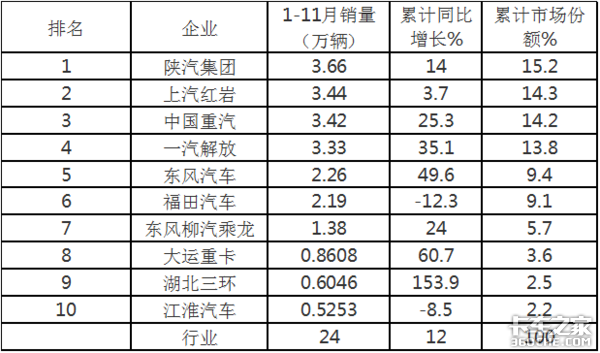

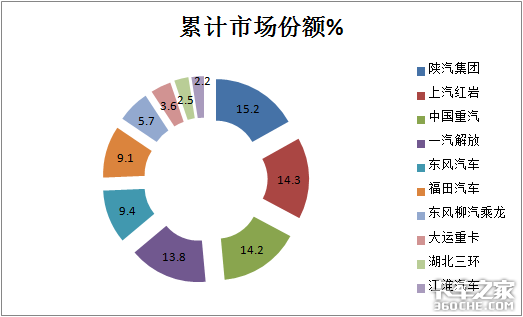

五、在2020年1-11月重型自卸车市场竞争格局中,前4名企业累计销量都在3万辆以上级别,势均力敌,咬得很紧,争夺战十分激烈;陕汽集团拔得头筹,上汽红岩位居第二,中国重汽位居第三,一汽解放获得第四;TOP10中,累计销量8增2降,增长最猛的是湖北三环,降幅最大的是福田汽车

根据上牌信息,2020年1-11月重型自卸车销量top10排行

表5

图5(数据来源:上牌信息)

上图表看出,在2020年1-11月重型自卸车TOP10销量排行中:

1、陕汽集团销量3.66万辆,同比增长14%。夺得冠军,市场占比15.2%;

2、上汽红岩销量3.44万辆,比第一名只少2200辆,同比增长3.7%。夺得亚军,市场占比14.3%;

3、中国重汽销3.42万辆,同比增长25.3%,比亚军销量只少200辆,夺得季军,市场占比14.2%

4、一汽解放销量3.33万辆,同比增长35.1%,只比季军少900辆,排名第四,市场占比13.8%;

5、东风汽车销量2.26万辆,同比大涨49.6%。排名第五,市场占比9.7%;

6、TOP10中累计销量同比8增2降,其中增幅最大的是湖北三环,增幅为153.9%;

其次是大运重卡,增幅60.7%;降幅最大的是福田汽车,降幅为12.3%,其次是江淮汽车,降幅8.5%;

总体看,2020年1-11月重型自卸车竞争格局中,第1、2、3、4名累计销量都在3万辆以上级别,相差甚少,彼此实力接近,说明前4名争夺战十分激烈,一不小心,就很可能被对手超越,这是前11月自卸车竞争格局中的一个显著特征!

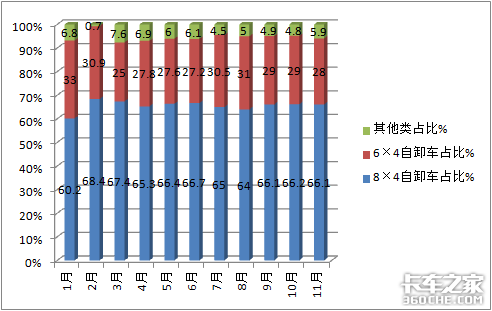

六、2020年前11月中重型自卸车销量结构中,8X4重型自卸车是市场主角,成为最热销的车型,其中8.6米厢长居多,潍柴动力占据优势

根据上牌数据,按驱动形式划分,重型自卸车,2020年1-11月各月自卸车销量占比:

表6

图6(数据来源:上牌信息)

上图表可见,在2020年1-11月各月中重型自卸车中,主销车型为8×4自卸车,占比一直超过6成(7成以下);其次为6×4车自卸车车型,大部分月份占比在3成左右;而其他类车型占比较小。这是啥原因?

根据GB1589规定,8×4自卸车总重限值为31吨,6×4自卸车总重限值为25吨,相比之下8×4自卸车的是性价比更高一些的车型,对卡友们来说,是更好一些的选择。

另外一方面,根据城市渣土车车厢尺寸最大5.6m×2.3m×0.9m、容积不超过11.6立方米的新法规规定,受载质量利用系数限制,8×4自卸车的自重最高可达15.5吨,而6×4自卸车型自重最高只能为12.5吨,对比之下,4轴的8×4自卸车的自重限制更为合理。

进一步研究发现,在热销的8X4自卸车车型中,上装车厢长度主要集中在8-8.6米,8.6米居多。从流向数据分析,最热销的8X4自卸车车型中,涉及到陕汽、红岩、重汽、解放、东风和福田等品牌。

其中陕汽的X3000、重汽的HOWO-7,红岩杰狮 C6、福田欧曼等表现更为突出。从发动机配套来看,潍柴在热销的8X4自卸车中占据优势地位。

2020年11月与1-11月,作为重卡第二大细分市场、基建工程不可或缺的生产工具---重型自卸车,销量同比增速均跑输了重卡市场大盘;在2020年1-11月,重型自卸车各月销量同比增幅依次演绎了“3连降”和“8连涨”的市场神奇;在“8连涨”的后“三连涨”中(9月-11月),涨幅势头呈现断崖式下跌。

从竞争格局看,重型自卸车市场竞争非常激烈,头部企业实力相差很小,你追我赶,竞争激烈。11月重汽夺得桂冠,1-11月陕汽位居榜首;从销售车型看,8x4自卸车最热销。2020年还剩下最后的12月份,重型自卸车市场如何表现,竞争格局会怎样,业内正翘首以盼!(文/卡家号:烟花三月)

中策橡胶:2020年创62年以来历史新高

12月30日,在即将告别不平凡的2020年迎接崭新的2021年之际,中策橡胶在杭州隆重召开了以“中策创领 美好新程”为主题的2021中策橡胶集团(中国区)经... 2020年12月30日关于我们 联系我们 工作机会 网站地图 企业账号申请 广告合作| iPhone客户端 / Android客户端| 手机版 | 意见反馈

营业执照增值电信业务经营许可证广播电视节目制作经营许可证经营许可证编号:京ICP证080575号 / 京ICP备09080840号 京公网安备11010502035781号

京公网安备11010502035781号

Copyright ©2009 www.360che.com All Rights Reserved. 卡车之家 版权所有

{kind=link}

{kind=link}