来卡车之家App

来卡车之家App及时获取

最新卡车资讯

来卡车之家App

高级工程师,商用车行业资深分析师

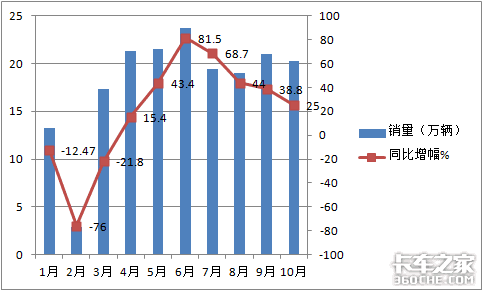

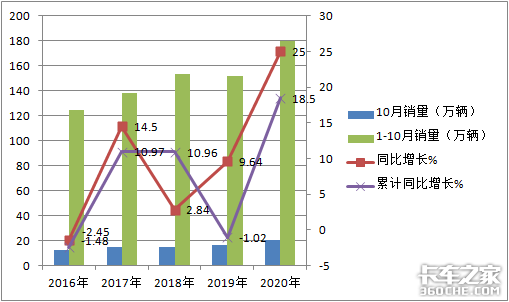

轻卡是卡车市场中最大的细分市场,也历来是卡友们最为关注的。根据中汽协数据,2020年10月轻卡(含皮卡,下同)销售20.3万辆,环比下降3.33%,同比增长25%,比9月38.8%的增幅收窄了13.8个百分点。

2020年1-10月轻卡累计销售179.9万辆,同比增长18.5%,比1-9月17.7%的增幅扩大了0.8个百分点。那么,前10月轻卡市场有哪些主要特征?现在与卡友们一起来聊一聊。

特征一:2020年10月轻卡销量同比增长25%, 与4月-9月的“六连涨”共同构成了“7连涨”格局,成为前10月轻卡市场的一大亮点

根据中汽协数据,2020年1-10月轻卡各月销量及同比增幅:

表1

图1(数据来源:中汽协)

上图表可见,从4月—10月, 轻卡销量同比呈现“7连涨”增长态势,成就了今年轻卡市场的大好形势。

特征二:在轻卡销量4月-10月的“7连涨“中”,增长势头呈现“先扬后抑“的特征明显

今年前10月的轻卡销量同比从4月开始转为正增长后就一路高歌猛进,但增长幅度呈现先一路上升后一路下降的特征(从图1可见):同比增幅从4月的15.4%上升到5月的43.4%,再继续上升到6月的81.5%,达到波峰后,7月便开始下降到68.7%。

8月下降到44%,再下降到9月的38.8%,最后下降到10月的25%,这种”7连涨“中的先逐月上扬,然后逐月下降的”先扬后抑“式的增长特征明显。

说明前10月中,轻卡市场从4月转正后,涨势逐月增强到顶峰的6月后,从7月起到10月,增长势头便逐月明显减弱。卡友们不禁要问,是啥原因造成了这种特殊的现象?

一是从4月起疫情得到控制,企业几乎全部复工,疫情期间受抑制的电商快递、中短途冷链物流等业务恢复,轻卡市场转正。

5月、6月,疫情期间抑制的产能及市场需求进一步释放,加上“新基建”陆续启动,国三淘汰加速,轻型纯电动物流车市场的增长等都带动了轻卡市场增幅逐渐升高,6月增幅达到81.5%,为今年1-10月中增幅最大的月份。

二是进入7月份后,国家治超法规从严,对不合规的超载蓝牌轻卡打击力度加大,一时间不合规超载的蓝牌轻卡成为“过街老鼠”。

特别是2020年7月24日,工信部、公安部、交通运输部、国家市场监管总局四部门联合发布了《关于开展货车非法改装专项整治工作的通知》。

《通知》指出,自2020年7月至2021年5月组织开展货车非法改装专项整治工作,特别指出严厉打击“大吨小标”,到2022年基本消除货车非法改装、“大吨小标”等违法违规问题,重点整治货车市场保有量最多的蓝牌轻卡“大吨小标”问题。因此,蓝牌轻卡成为整治的重点对象。

该专项整治计划一经发布,各地政府(如北京地区等)率先展开行动,目标直指“大吨小标“,很多两轴车特别是4.2米蓝牌轻卡必须按行驶证打核载,超过行驶证核定载质量的, 一旦被查到,基本都是扣6分,罚款1000-2000元不等。

特别是进入9月份,各地的不合规蓝牌轻卡成了重点整治的目标,以致于部分地区(如深圳等)4.2米轻卡由于不合规而不能上牌。

根据笔者的市场调研,发现不少地方的卡友们由于不太了解法规,对4.2米蓝牌轻卡产生了“恐惧”心理,生怕买了4.2米轻卡由于地方整顿治理而上不了蓝牌耽误自己赚钱,因此不少卡友本来要买轻卡的也开始纠结起来,有的就干脆放弃购买了。

这或许在一定程度上影响了近几个月轻卡的终端市场销量,可能是导致今年7月以后轻卡市场增幅逐月回落的一个重要原因。

三是7月份以后的国三淘汰还在不断加速,“新基建“项目还在不断启动,电商物流及冷链物流市场还在快速发展,特别是近来地摊经济地兴起促进轻型冷藏车市场的需求增加,这些有利因素会冲抵上述因治超给轻卡终端市场带来的不利方面,会促进轻卡市场的继续增长。

另外还有一个原因就是去年自从“521”轻卡“大吨小标“事件从央视曝光后,去年5月、6月轻卡销量降至冰点,而往后由于各个厂家逐渐生产出合规的蓝牌轻卡,且各厂家的市场促销力度逐渐加大,去年7月份以后各月轻卡的销量又开始逐渐增大,这就导致今年7月份后的同比增幅逐渐减少。

正是由于上述诸多因素的叠加作用,导致了今年7月份后轻卡市场同比依然延续增长态势、但增长势头呈现明显减弱的特征。

当然任何市场的增长都不可能无限的延续下去,回归到理性增长是市场常态,也是市场规律,相信轻卡市场的增长最终也会逐渐回归到理性状态。轻卡销量从今年7月开始增速逐月减弱或许很快就要验证这种规律。

特征三:2020年10月份尽管轻卡销量同比增长25%,但仍跑输了10月卡车市场大盘

根据中汽协数据,2020年10月卡车各细分市场销量及同比增幅:

表2

图2(数据来源:中汽协)

可见,在2020年10月轻卡销量20.3万辆,占卡车市场的比例为48.2%,是卡车各细分市场中的“大哥大”,轻卡的销量同比增幅为25%,低于10月卡车市场31.1%增幅近6.1个百分点,显然跑输了10月卡车市场大盘。

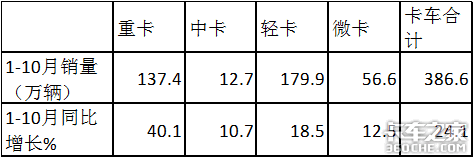

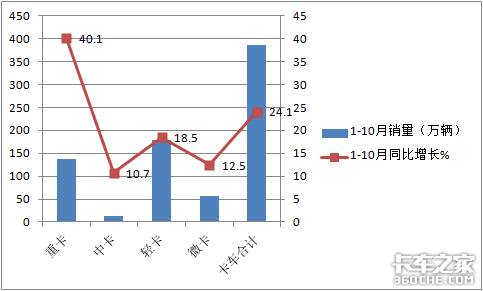

特征四、2020年1-10月轻卡销量同比增幅在卡车市场中处于第二,但仍低于1-10月卡车市场增幅近5.6个百分点,比前10月卡车市场的发展速度“慢半拍”

根据中汽协数据,2020年1--10月卡车各细分市场销量及同比增幅:

表3

图3(数据来源:中汽协)

可见,在2020年1-10月卡车四大细分市场中,轻卡累计销量179.9万辆,同比增幅为18.5%,在卡车四大细分市场中居第二,但比卡车整体24.1%的增幅低5.6个百分点,说明前10月轻卡市场的发展速度比卡车市场还是“慢半拍”。

特征五:从近年看,2020年10月及1-10月轻卡销量及同比均刷新同期记录

根据中汽协数据,近5年10月及1-10月轻卡销量、同比统计:

表4

图4(数据来源:中汽协)

可见,在近5年的10月及1-10月中,2020年的轻卡销量及同比均刷新了同期的历史记录。这对今年的轻卡市场来说,确实是个了不起的成绩!

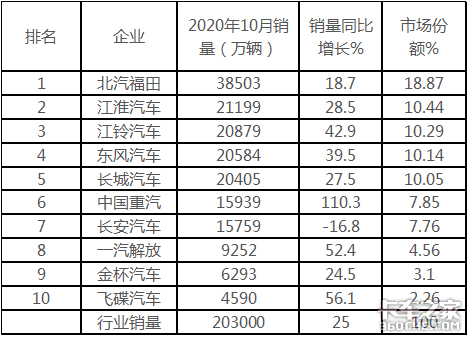

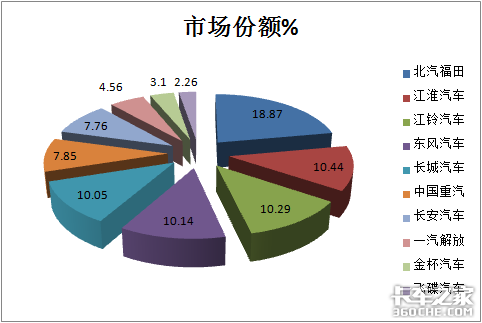

特征六:从2020年10月主流企业竞争格局看,福田汽车居榜首,占比18.87%;重汽同比增长最猛,增幅达110.3%;TOP10中9增1降

根据中汽协数据,2020年9月TOP 10轻卡销量排行

表5

图5(数据来源:中汽协)

可见,在2020年10月轻卡TOP10销量中,竞争格局是:

1、有7家企业销量过万辆,5家企业销量过2万辆,1家企业过3万辆(福田汽车);

2、福田汽车一家独大,销量38503辆,占比18.86%,同比增长18.7%,稳居第一;

3、江淮汽车位居第二,销量21199辆,占比10.44%,同比增长28.5%,表现不俗;

4、江铃汽车位居第三,销量20879辆,占比10.29%,同比增长42.9%,表现不错;

5、东风汽车居第四,销量20584辆,占比10.14%。同比增长39.5%;

6、长城主要是皮卡不在本文讨论之列;

7、重汽位居第五,销量15939辆,占比7.85%,销量同比大增110.3%,是行业中增幅最大的企业,表现最为抢眼;

8、TOP10 中,同比9增1降,只有长安汽车1家下降,其余均为正增长;

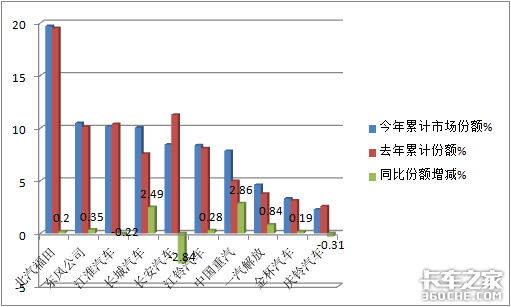

特征七、2020年1-10月,福田位居第一,占比19.7%,同比份额增加0.20%,强者越强;TOP10中,市场份额同比7增3降,其中份额增加最多的是重汽

根据中汽协数据,2020年前10月轻卡行业TOP10销量同比、市场份额同比变化如下表:

表6

图6(数据来源:中汽协)

可见,在2020年前10月TOP10轻卡企业竞争格局中:

1、有7家企业销量过10万辆,6家企业销量过15万辆;

2、福田汽车一家独大,销量超35万辆,是唯一家销量超30万辆的企业,占比19.5%,份额同比增加0.2个百分点,强者越强;

3、TOP10中市场份额同比7增3降,其中份额增加最大的是重汽,增加2.86个百分点;减少最大的是长安汽车,同比减少2.84个百分点。

2020年10月轻卡销量延续了前几个月的增长态势,与4月-9月的连续增长构成了前10月的“7连涨“,销量创近年同期新高。在“7连涨”中,增长势头呈现“先扬后抑“特征,意味着后期轻卡市场可能会逐渐回归到理性增长轨道。

从竞争格局看,10月与1-10月,福田汽车均位居榜首,重汽增长均为最猛。2020年还剩下不到两个月,轻卡市场的增长势头是否还会延续减弱态势?业内将持续关注。(文/卡家号:烟花三月)

新国标挂引围观 锣响在昆明举行品鉴会

11月19日,锣响中国行车队在成功穿越昆磨高速大风垭口27公里长下坡后,来到了昆明平安驾驶员城,并在城内举行了一场品鉴试驾活动,吸引了众多在这里休... 2020年11月19日关于我们 联系我们 工作机会 网站地图 企业账号申请 广告合作| iPhone客户端 / Android客户端| 手机版 | 意见反馈

营业执照增值电信业务经营许可证广播电视节目制作经营许可证经营许可证编号:京ICP证080575号 / 京ICP备09080840号 京公网安备11010502035781号

京公网安备11010502035781号

Copyright ©2009 www.360che.com All Rights Reserved. 卡车之家 版权所有

{kind=link}

{kind=link}