来卡车之家App

来卡车之家App及时获取

最新卡车资讯

来卡车之家App

高级工程师,商用车行业资深分析师

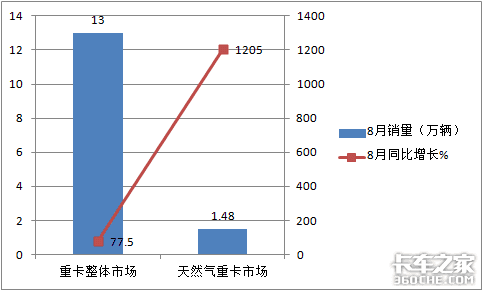

燃气重卡从2019年7月1日执行国六a排放至今已一年多,目前市场怎样?根据交强险上牌数据,2020年8月我国天然气重卡销量1.48万辆,环比增长20.33%,同比增长1205%,比7月同比320%的增幅扩大了885个百分点,可谓暴涨。

2020年1-8月我国天然气重卡累计销量10.6万辆,同比增长17.91%,比1-7月2%的增幅扩大了近16个百分点。现将2020年前8月天然气重卡销量特点作扼要解析,供行业参考。

一、2020年8月天然气重卡销量大涨12倍多,成为拉动8月重卡整体市场增长的有力”推手”

根据中汽协和上牌数据,2020年8月重卡整体市场及天然气重卡销量、同比:

表1

表1

图1(数据来源:中汽协和上牌信息)

可见,2020年8月天然气重卡销量同比增长1205%,高于重卡整体市场增幅1127.5个百分点,成为拉动8月重卡整体市场增长的有力“推手”。

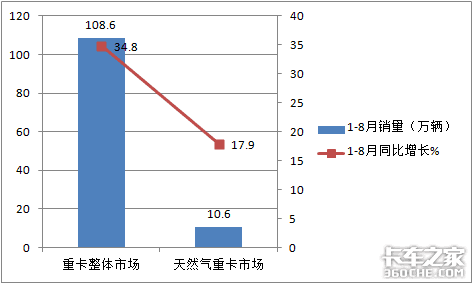

二、2020年1-8月天然气重卡销量同比增长17.91%,低于1-8月重卡整体市场的增幅,成为阻碍前8月重卡市场增长的“累赘”

根据中汽协和上牌数据,2020年1-8月重卡整体及天然气重卡销量、同比:

表2

图2(数据来源:中汽协及上牌信息)

可见,2020年1-8月天然气重卡销量同比增长17.9%,低于1-8月重卡整体市场增幅34.8%近16.9个百分点,成为阻碍1-8月重卡整体市场增长的“累赘”。

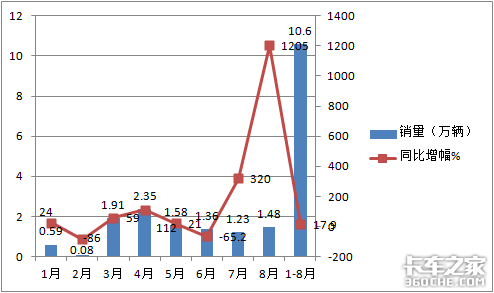

三、从2020年1-8月各月看,天然气重卡销量及同比呈现“忽高忽低、一波三折”的轨迹特征,是在曲折中前进,总体趋势向好

根据上牌信息,2020年前8月各月天然气重卡销量及同比:

表3

图3(数据来源:上牌信息)

可见,在2020年1-8月各月中,天然气重卡销量及同比呈现 “忽高忽低、一波三折”的轨迹特征:

1月份,未受春节和疫情影响,增长势头较好,同比增长24%,延续了去年12月的增长势头;2月受突发疫情的影响,市场跌入低谷,同比大降86%;3月随着疫情减轻,压抑的刚需得到释放,迅速转为正增长,同比大增59%。

4月疫情得到进一步控制,很多地区新基建项目开始启动,天然气比较丰富的区域对天然气重卡(尤其是天然气牵引车)需求迅速上升,同比出现了112%的大涨;5月受高速公路恢复收费等因素的影响,同比增幅迅速回落到21%。

6月又出现同比65.2%的大幅下降,主要是去年7月1日天然气重卡升级国六,由于国六车型要比国五贵3-4万元,因此在去年6月很多终端客户和经销商集中购买国五天然气重卡,并抢在7月1日前上牌,导致去年6月上牌数量较大,今年6月同比大幅度下降在情理之中。

由于去年6月提前透支了天然气重卡市场,去年7月销量锐减,导致今年7月同比大涨320%。

由于去年8月天然气重卡销量的基数很低,而今年8月在新基建狂潮的持续走高、淘汰国三的力度加大、油气差价的相对稳定(不少地区的LNG零售价格在3元/kg以下)、天然气比较丰富的地区积极推广使用燃气卡车等多重因素的影响下,天然气重卡(特别是天然牵引车)需求加大,导致8月天然气重卡销量同比暴涨1205%。

总体看,2020年前8月天然气重卡市场是在曲折中上升(1-8月同比增长17.9%),整体趋势向好。

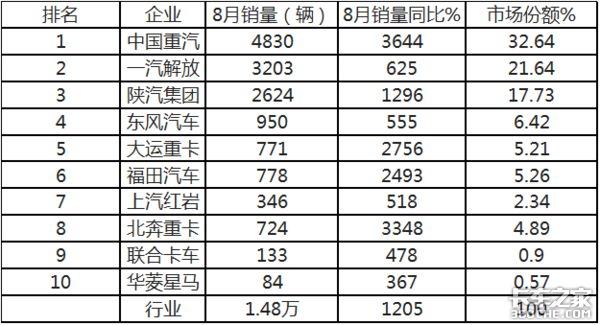

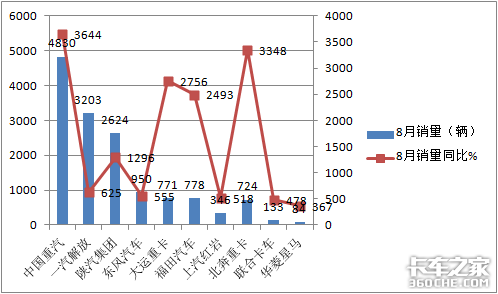

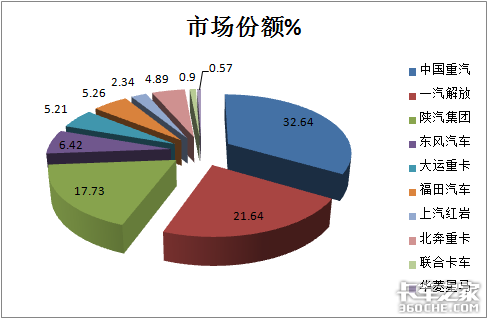

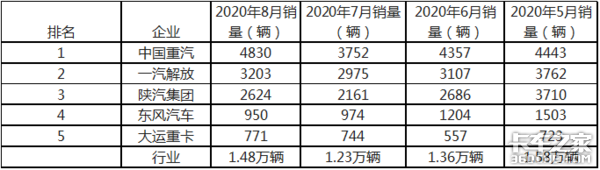

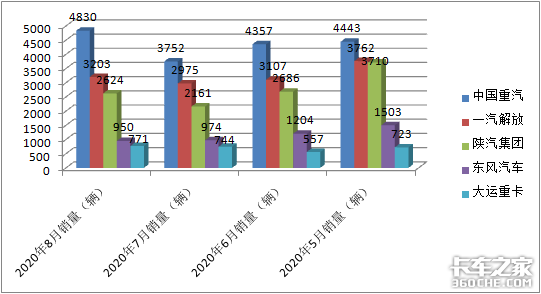

四、2020年8月,从天然气重卡主流企业竞争格局看,重汽夺冠,解放位居亚军,陕汽夺得季军;TOP10企业销量同比全部大涨;其中同比涨幅最大的是重汽

根据上牌数据,2020年8月TOP10企业天然气重卡销量:

表4

图4(数据来源:上牌信息)

图5(数据来源:上牌信息)

可见,在2020年8月天然气重卡销量TOP10中:

1、重汽第一,销量4830辆,同比暴涨3644%,市场份额32.64%,接近行业三分之一;

2、解放位居亚军,销量3203辆,同比大涨625%,市场份额21.64%;

3、陕汽夺得季军,销量2624辆,同比暴涨1296%,市场份额17.73%;

4、东风汽车居第四,销量950辆,同比大涨555%,市场份额6.42%;

5、大运重卡排第五,销量771辆,同比暴涨2756%,市场份额5.21%;

6、TOP10企业销量同比全部大涨,其中涨幅最大的是重汽,可见强者越强。

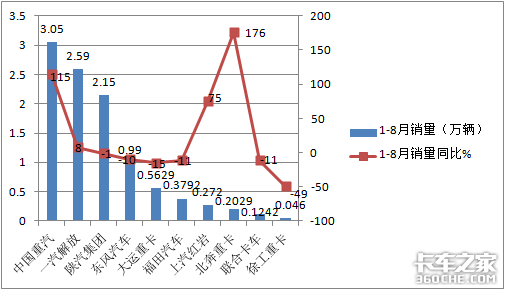

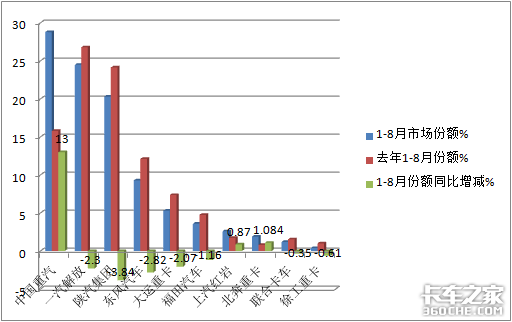

五、2020年1-8月,天然气重卡主流企业竞争格局是:重汽领跑,解放、陕汽紧跟;TOP10企业销量中同比4增6降,其中累计增幅最大的是北奔重汽;市场份额同比3增7减,其中同比增加最多的是重汽

根据上牌数据,2020年8月TOP10企业天然气重卡销量:

表5

图6(数据来源:上牌信息)

图7(数据来源:上牌信息)

可见,在2020年1-8月天然气重卡销量TOP10中:

1、重汽第一,销量3.05万辆,也是唯一超过3万辆的企业,同比大涨115%,市场份额28.8%,领跑行业;

2、解放位居亚军,销量2.59万辆,同比小涨8%,市场份额24.5%,位居第二;

3、陕汽夺得季军,销量2.15万辆,同比下降1%,市场份额20.3%;与重汽、解放共同组成天然气重卡销量“头部俱乐部“

4、TOP10企业销量同比4增6降,其中增幅幅最大的是北奔重汽,增幅达到176%;

5、TOP10中,市场份额同比3增7减,其中重汽同比份额增加13个百分点,超过去年位居第一的解放,一举获得冠军。

六、2020年1-8月各月天然气重卡销量中,中国重汽在5月、6月、7月、8月获销量“4连冠”

根据上牌数据,2020年5月、6月、7月、8月,TOP5企业销量:

表6

图8(数据来源:上牌信息)

可见,在2020年前8月主流企业销量中,5月、6月、7月、8月中国重汽天然气重卡销量获“4连冠”,这是今年前8月企业竞争格局中一个显著的特点。

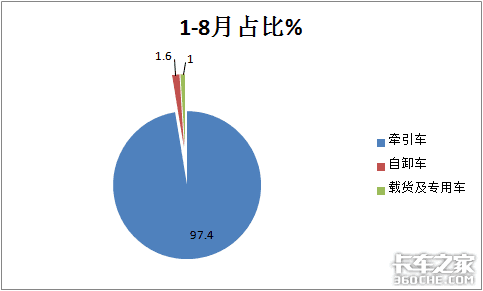

七、从2020年1-8月重卡各细分市场对天然气车辆的需求看,牵引车对天然气重卡市场的需求最大

根据上牌信息,1-8月重卡各细分市中天然气重卡销量、占比:

表7

图9(数据来源:上牌信息)

可见,在2020年1-8月,重卡细分市场中,牵引车对天然气重卡的需求占比居于绝对的优势地位,也就是说,天然气重卡几乎都在重卡牵引车领域,其他细分市场很少。

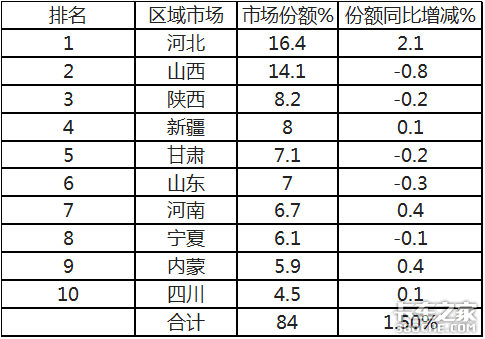

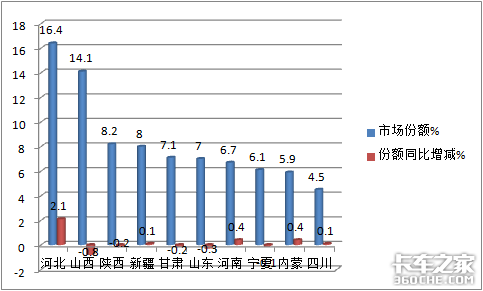

八:从2020年1-8月区域市场流向看,天然气重卡主要流向加气站网点多、天然气资源比较丰富、煤炭资源较多的区域市场;河北、山西、陕西位居销量前三甲,TOP10累计占比超8成,同比集中度提高

根据各地上牌信息,2020年前8月,天然气重卡TOP10区域市场份额:

表8

图10(数据来源:上牌信息)

可见,2020年前8月,天然气重卡主要流向河北、山西、陕西等加气站网点多、天然气资源比较丰富、煤炭资源较多的区域市场,TOP10累计占比84%,同比增加1.5个百分点,区域市场集中度提高。

据公开资料统计数据显示,截至2018底,全国建有LNG加气站近6500座,东西线加气站主要分布在G30连霍高速(100座)、G22青兰高速(40座),G20青银高速(40座),这些加气站主要集中在山东、河南、河北、陕西、山西、新疆、甘肃、内蒙等省份。

同时河北、山西、陕西等也是煤炭资源较多的区域,同时上述区域也是天然气资源相对较多的地方,这是今年前8月天然气重卡主销上述区域市场的重要原因。

2020年前8月天然气重卡市场就像过山车,时高时低,震荡不稳,在曲折中螺旋式上升;从主流企业表现看,中国重汽力挫群雄,过关斩将,获得“四连冠”,表现出色;从细分市场看,牵引车是天然气重卡的绝对主力市场。

从区域市场流向看,主销河北、山西、陕西等地区;从时间节点看,从今年三季度开始,天然气重卡一路攀升,相信在利好因素的影响下,2020年9月及四季度天然气重卡市场还会有不错的表现。(文/卡家号:烟花三月)

车市速看:悍V2.0国六337批公告上新品

车市速看,速看车市!悍V2.0作为主打轻量化、高出勤以及高性价比的入门级牵引车以较为可靠的品质立足入门重卡牵引车市场.随着产品系的不断发展,其市... 2020年09月29日关于我们 联系我们 工作机会 网站地图 企业账号申请 广告合作| iPhone客户端 / Android客户端| 手机版 | 意见反馈

营业执照增值电信业务经营许可证广播电视节目制作经营许可证经营许可证编号:京ICP证080575号 / 京ICP备09080840号 京公网安备11010502035781号

京公网安备11010502035781号

Copyright ©2009 www.360che.com All Rights Reserved. 卡车之家 版权所有

{kind=link}

{kind=link}