来卡车之家App

来卡车之家App及时获取

最新卡车资讯

来卡车之家App做一个帅气的卡友很累,这点我真的深有体会。

2019年全球经济增长率预计为3.0%,是2008至2009年以来的最低水平,2020年经济增长率有望回升至3.4%。前三季度国内生产总值69.8万亿元,同比增长6.2%,三季度增长6.0%。近期一些经济指标出现向好迹象,再加上去年四季度基数相对较低,今年四季度经济增速有望回升,同时逆周期调节料继续加码。

1、固定资产投资增速连续3个月回落,未来固定资产投资增速较大反弹较为困难

2、重大区域战略稳步推进,区域协调联动发展的新格局正在形成

3、CPI连续6个月处于“2时代”,PPI连降第三个月同比下降,且降幅进一步扩大,PMI连续5个月处于荣枯线以下

4、随着减税降费政策渐次落地,税收收入自5月以来连续下降

5、国内消费市场平稳增长,发挥了经济增长稳定器和压舱石的作用

6、预计货币政策将进入“量稳价降”阶段。

7、规模以上工业企业效益出现结构性改善

2019年全球经济增长率预计为3.0%,是2008至2009年以来的最低水平,2020年经济增长率有望回升至3.4%,这主要反映了拉丁美洲一些新兴市场、中东以及面临宏观经济压力的欧洲新兴和发展中经济体的经济表现预计将有所改善。

然而,由于上述若干国家前景存在不确定性、中国和美国经济增长预期将会放缓以及一系列突出的下行风险显现,全球活动的步伐很有可能进一步大幅放缓。

国家统计局公布数据显示,前三季度国内生产总值69.8万亿元,同比增长6.2%,三季度增长6.0%。总的看来,前三季度国民经济运行总体平稳,经济结构持续优化,民生福祉不断改善。

但也要看到,当前国内外经济形势依然复杂严峻,全球经济增长放缓,外部不稳定不确定因素增多,国内经济下行压力较大。

近期一些经济指标出现向好迹象,再加上去年四季度基数相对较低,今年四季度经济增速有望回升,同时逆周期调节料继续加码。

三季度,汽车销量达到605.3万辆,同比下降5.2%,降幅较二季度收窄,前三季度汽车销量达到1837.1万辆,累计下滑10.3%。三季度并无对汽车市场产生实际意义的促进销售的政策,“金九”继续成色不足,销量下滑预料之中,同时在一系列稳就业、稳金融、稳外贸、稳外资、稳投资、稳预期的政策作用下,汽车降幅有所收窄。

基于三季度市场表现,科瑞咨询预计2019年销量将达到2572万辆,下滑8.4%,2020年将达到2611.7万辆。

三季度,商用车销量达到92.7万辆,累计下滑2.0%。前三季度商用车销售312.2万辆,累计下滑3.4%。

在新能源公交抢装、大吨小标影响逐步减小、投资拉动重卡销量形势下,商用车降幅较二季度减小。商用车与宏观经济形势密切相关,在宏观经济调控作用增强的背景下,四季度商用车销量有可能继续保持三季度态势。2020年是十三五的最后一年,投资建设会加紧进行、城市车辆更新等因素利好市场,但随着市场饱和度提高,未来增量空间比较有限。

基于三季度市场表现,科瑞咨询预计2019年商用车销量将达到425.2万辆,下滑2.7%,2020年将达到414.7万辆。

三季度,汽车销量达到605.3万辆,同比下降5.2%,降幅较二季度收窄,前三季度汽车销量达到1837.1万辆,累计下滑10.3%。三季度并无对汽车市场产生实际意义的促进销售的政策,“金九”继续成色不足,销量下滑预料之中,同时在一系列稳就业、稳金融、稳外贸、稳外资、稳投资、稳预期的政策作用下,汽车降幅有所收窄。

乘用车:前三季度降幅较上半年有所收窄,但降幅依然在-10%以上,依然是三大细分市场中表现最差的,全年市场依旧不容乐观。

卡车:前三季度降幅与上半年持平,大吨小标事件影响逐渐减小,轻卡市场缓慢回暖。惊喜来自于9月的重卡市场,国三车淘汰更新和煤炭物流车需求的增加使得当月销量同比增长7.5%。

客车:前三季度降幅较上半年有所收窄,收窄主要在于新能源公交车过渡期补贴结束前的抢装效应,补贴过渡期结束后,销量应声大幅下滑。

预计2019年新能源商用车销量14.7万辆,出现较大幅度下滑。预计2020年销量将达到15.3万辆。

2019年的下滑由多方面因素造成,财政补贴的持续下滑、地方补贴的退出、前期部分车型的市场饱和、企业的财务压力增加、续航里程限制、安全事故频发等多重因素拉低市场需求。

2020年是财政补贴的最后一年,预计市场将出现一个小高峰,特别是城市用车,如公交车、物流车、环卫车、渣土车等,2021年后补贴向充电设施、电价、停车费用和场地等转变,同时,双积分政策将继续接力支持推广新能源汽车。

近几年持续的新能源政策补贴及相关政策给了新能源汽车发展足够的动力和支持。新的形势下,新能源汽车市场由单纯政策驱动逐步向市场化发展转变,这其中,有工具属性的新能源商用车表现更为明显,未来在城市配送、环卫、渣土领域的电动商用车仍然具有较大的发展潜力,也是企业重点关注的细分领域。

三季度,卡车销量达到81.0万辆,同比下滑2.7%。前三季度卡车销量达到279.5万辆,累计下滑3.5%,四大细分市场销量均下滑,重卡、轻卡和微卡均微下滑,中卡大幅下滑24.5%。

大吨小标事件影响逐渐减小,轻卡市场缓慢回暖。重卡市场在物流、治理不合规车型、超载车辆治理、淘汰国三车等因素影响下带来部分新增需求,也是四大细分市场降幅最小的。

近几年来,中央和地方陆续出台了多项冷链政策,中央对物流行业发展、新时代供应链的要求、食品安全战略实施等内容的重视程度不断增强,特别是建设现代化的物流基础设施及农村电子商务发展的需要,使得冷链物流的重要地位不断凸显。预计未来一段时期内,冷链运输将成为重卡市场发展中的一大机遇。

近年中卡处于下降的通道中,由于今年出台利好政策以及明年的政策预期,并且随着“大吨小标”治理工作的逐步深入,未来中卡市场可能会出现一定幅度的增长,主要体现在上下沿产品,细分市场主要体现在专用车的机会上,同时中卡界限两端的车型销量比例逐渐增加,界限中部的呈现下降状态。

未来的中卡市场 会有一个更为合理的生存空间,卡车细分市场之间的相互“替代”是正常的,但“替代”多少受政策及用户利益最大化的制约。

新版《收费公路车辆通行费车型分类》标准实施后,各类车型都将在标载情况下向大吨位发展,两轴黄牌车总质量将接近18吨,三轴车总质量将接近25吨, 4米2轻卡市场被中卡和微卡挤占,未来车型将向轻量化、新能源化发展。

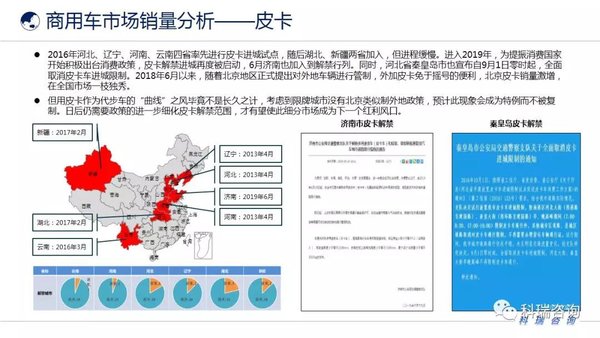

2016年河北、辽宁、河南、云南四省率先进行皮卡进城试点,随后湖北、新疆两省加入,但进程缓慢。进入2019年,为提振消费国家开始积极出台消费政策,皮卡解禁进城再度被启动,6月济南也加入到解禁行列。

同时,河北省秦皇岛市也宣布自9月1日零时起,全面取消皮卡车进城限制。2018年6月以来,随着北京地区正式提出对外地车辆进行管制,外加皮卡免于摇号的便利,北京皮卡销量激增,在全国市场一枝独秀。

但用皮卡作为代步车的“曲线”之风毕竟不是长久之计,考虑到限牌城市没有北京类似制外地政策,预计此现象会成为特例而不被复制。日后仍需要政策的进一步细化皮卡解禁范围,才有望使此细分市场成为下一个红利风口。

近年国家出台“上山下乡”刺激消费政策,双排座微卡自 2010年至今年销量呈现出逐年增长之势。双排座微型卡市场增量的主要是因素是客货兼容,且还取代了一部分皮卡、小卡和微型客车的市场目标。双排座地区兼顾家用,其中以宽体双排为代表的高端车型迅速增长,未来市场潜力很大,这也是双排座占比增多的一个重要原因。

从功能上看,双排座微型卡车,货厢长度在1.5米以下,接近皮卡使用功能的短货厢产品,能取代部分皮卡目标市场;而货厢长度在2.0米左右,更偏向货车的加长货厢产品,需求上有较大差异,又能取代部分低端的小轻卡产品,蚕食部分轻卡市场,导致双排座微卡市场阵营扩大。

三季度,客车销量达到11.7万辆,累计增长3.3%,前三季度,客车销量达到32.6万辆,累计下滑4.0%。三大细分市场均出现下滑。

客车市场销量的下滑预计短期内将持续,新能源补贴下滑、铁路抢夺客源、私家车保有量增加、新能源公交接近饱和,多重因素利空客车市场,尽管在中短途公路客车和旅游客车有需求,但总体对市场影响不大 。

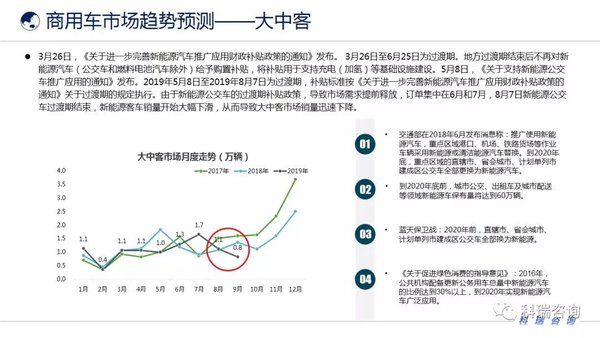

2019年5月8日,四部委联合发布《关于支持新能源公交车推广应用的通知》,定调新能源公交车政策走势,2019年5月8日至2019年8月7日为过渡期。受此影响,新能源公交在4、6月进行抢装拉高销量。同时《通知》中透露,2020年新能源汽车购置补贴完全推出后,双积分政策将继续接力支持推广新能源汽车。

3月26日,《关于进一步完善新能源汽车推广应用财政补贴政策的通知》发布。3月26日至6月25日为过渡期。地方过渡期结束后不再对新能源汽车(公交车和燃料电池汽车除外)给予购置补贴,将补贴用于支持充电(加氢)等基础设施建设。

5月8日,《关于支持新能源公交车推广应用的通知》发布。2019年5月8日至2019年8月7日为过渡期,补贴标准按《关于进一步完善新能源汽车推广应用财政补贴政策的通知》关于过渡期的规定执行。

由于新能源公交车的过渡期补贴政策,导致市场需求提前释放,订单集中在6月和7月,8月7日新能源公交车过渡期结束,新能源客车销量开始大幅下滑,从而导致大中客市场销量迅速下降。

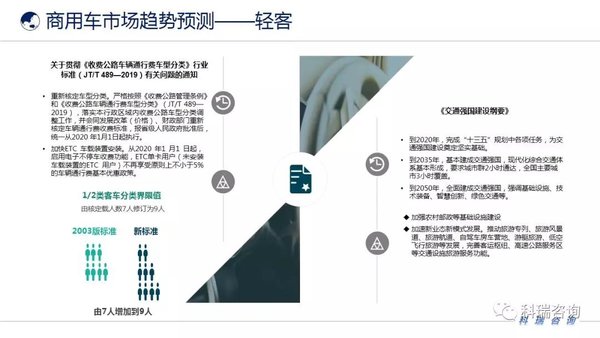

关于贯彻《收费公路车辆通行费车型分类》行业标准(JT/T 489—2019)有关问题的通知

1、重新核定车型分类。严格按照《收费公路管理条例》和《收费公路车辆通行费车型分类》(JT/T 489—2019),落实本行政区域内收费公路车型分类调整工作,并会同发展改革(价格)、财政部门重新核定车辆通行费收费标准,报省级人民政府批准后,统一从2020 年1月1日起执行。

2、加快ETC 车载装置安装。从2020 年1 月1 日起,启用电子不停车收费功能,ETC单卡用户(未安装车载装置的ETC 用户)不再享受原则上不小于5% 的车辆通行费基本优惠政策。

《交通强国建设纲要》

1、到2020年,完成“十三五”规划中各项任务,为交通强国建设奠定坚实基础。

2、到2035年,基本建成交通强国,现代化综合交通体系基本形成,要求城市群2小时通达,全国主要城市3小时覆盖。

3、到2050年,全面建成交通强国,强调基础设施、技术装备、智慧创新、绿色交通等。

4、加强农村邮政等基础设施建设

5、加速新业态新模式发展。推动旅游专列、旅游风景道、旅游航道、自驾车房车营地、游艇旅游、低空飞行旅游等发展,完善客运枢纽、高速公路服务区等交通设施旅游服务功能。

擦亮中国制造 中集推动专用车转型升级

日前,中国国际商用车博览会在武汉举行.作为全球半挂车行业领导者——中集车辆(1839.HK)携旗下9家企业亮相,参展面积超1500平方米,集中展示了最新... 2019年11月05日关于我们 联系我们 工作机会 网站地图 企业账号申请 广告合作| iPhone客户端 / Android客户端| 手机版 | 意见反馈

营业执照增值电信业务经营许可证广播电视节目制作经营许可证经营许可证编号:京ICP证080575号 / 京ICP备09080840号 京公网安备11010502035781号

京公网安备11010502035781号

Copyright ©2009 www.360che.com All Rights Reserved. 卡车之家 版权所有

{kind=link}

{kind=link}