来卡车之家App

来卡车之家App及时获取

最新卡车资讯

来卡车之家App

中国首个卡车司机公益项目,助卡车司机车安

“如果说目前全国卡车司机有3000万人,那么他们就是一个最大的债务工作群体。”《中国卡车司机调查报告NO.1——卡车司机的群体特征与劳动过程》(以下简称《报告》)这么指出。

该本《报告》由传化慈善基金会公益研究院“中国卡车司机调查报告”所著。根据《报告》,83.7%的车款都不是卡车司机自己的存款,其中向银行贷款和向家人朋友借款的比例为72.2%。

虽然大多数卡车司机是车主,但他们很少选择全款购车,而是举债购车。他们的购车方式以自购或合伙购车为主,举债方式则是多种金融资源的整合。

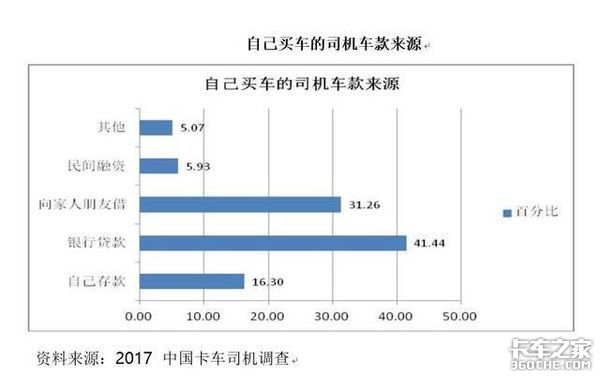

根据问卷数据,在自己购车的1552名司机中,有867人次选择向银行贷款;有654人次选择向朋友借钱;用自己存款的选择人次少于前两者,仅341人次;还有124人次是向民间金融组织借贷。

将卡车司机选择的所有频次加总,自己购车的卡车司机的车款来源:第一是向银行贷款,占41.44%;第二是向家人朋友借款,占31.26%;第三是来源于自己的存款,占16.3%;第四是来源于民间融资,仅占5.93%。

从这个分布可以清楚地看出,83.7%的车款都不是卡车司机自己的存款,其中向银行贷款和向家人朋友借款的比例超过70%。

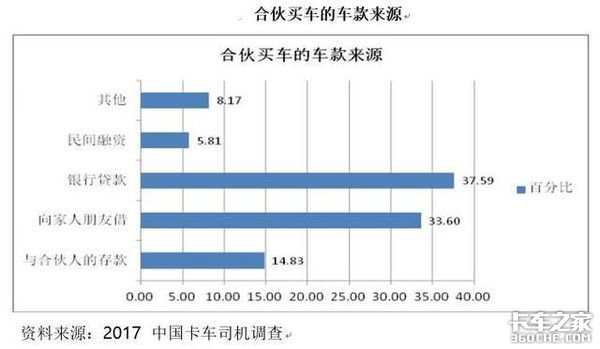

合伙买车的卡车司机的车款来源分布与自己买车的卡车司机极为相似。

合伙买车的卡车司机的车款来源:第一仍是向银行贷款,占37.59%;第二是向家人朋友借款,占33.60%;第三是来源于卡车司机与合伙人的存款,占14.83%;第四是来源于民间融资,占5.81%。

无论自己购车还是合伙买车,购车款借贷的比例高出使用自己存款的比例,说明购车人以举债购车为主。

购车方式与举债方式的选择说明:

第一,卡车司机大多没有全款购车的能力或意愿,贷款政策为他们购车、成为车主提供了一定的便利;第二,单一的举债方式无法满足他们的需求,需要整合多种金融资源;第三,卡车司机购车与举债的方式是理性计算的结果。

如上所说,举债购车使得卡车司机成为最大的债务工作群体之一。

对大部分有购车意向的司机来说,全款购车遥不可及又并不划算;国家政策提升了车辆的购买率,贷款政策与市场机制又提供了便利,因而举债购车是一种经过了理性计算的“不得不”。

首先,大部分司机没有全款买车的经济能力,因而贷款买车是“不得不”采取的方式,尤其目前贷款买车门槛低、非常便利,基本3-10万首付就能买到新车,有的贷款公司甚至打出“零首付”的销售策略。

一辆重型卡车全款购买大概是40-50万元,很多卡车司机表示:“我如果有这个钱就不开车了”、“投资50万,让我就不买车”;

其次,消费市场充斥着一种“活在当下、该花就花”的消费文化,深深地影响着卡车司机的消费观。

在卡车司机论坛上,有很多关于“为什么一定要贷款买车”的讨论,很多有经验的卡车司机认为贷款买车是“先享受资源,抢占先机”,可以把剩余资金合理理财以获得更高收益。

沈阳的吕师傅是3辆卡车的车主,他的每一辆车都是贷款买的,因为他认为贷款更划算:“首付交10万,贷了26万多,一个月还1万多。利息比较低,也就是2万多块钱利息,比较划算。两年亏2万多块钱。一下子花40多万就太多了。”

他认为贷款的压力在工作机会充足的情况下可以减轻,即使收入不够还贷也没关系:“不够就慢慢添嘛!就想着两年剩台车,就是这个意思!”“两年剩台车”是这种理性计算的生动表达。

无论银行贷款还是私人借贷,卡车司机贷款买车的还贷期一般是2年,虽然与国家政策不一定相符,但卡车司机说这是行规。

课题组询问了很多司机,他们都表示,他们自己也不愿意提高还贷年限,因为:第一,还贷年限提高意味着利息的提高;第二,卡车的折旧太快,拖长还贷时间不划算。

不过,在2年还贷期的前提下,如果贷款买车,一般来说轻卡还贷为5000-6000元/月;半挂车、挂车还贷为1.5-2万元/月,处于还贷期的卡车司机经济压力很大。

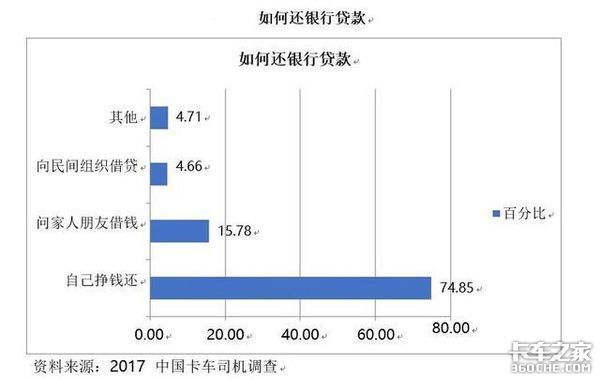

那么,这些卡车司机如何归还银行贷款呢?还贷也是多渠道的。

课题组在问卷中设计了不同的还贷渠道。将所有选择的频次相加后发现,无论是自己买车的卡车司机,还是合伙购车的卡车司机,靠自己挣钱归还银行贷款的占74.85%,向家人朋友借钱归还银行贷款的占15.78%,向民间组织借款等其他还款方式占比不到10%。

可见,大部分的卡车司机是靠自己驾驶挣钱去归还银行贷款的;当自己挣的钱不够还贷时,他们会向亲友或民间金融组织借钱还贷。这表明举债购车的卡车司机身受沉重的还贷压力。

在访谈中发现,仍处于还贷期和已还清贷款的卡车司机的精神面貌差别很大。2017年6月,淄博的吴师傅贷款买了一辆13米的欧曼车,总车款为42万元,每月需要还贷12100元,但因为目前市场运价太低,故每个月都要搭钱还贷。

课题组见到他的时候,他看起来非常疲惫。他表示已经一个多月没下过车了,并且基本不挑活儿,有活儿就走。他还说还分期的压力很大,虽然挂靠的是相熟的公司,可以在一定期限内延迟还贷,但还是压力大到睡不着觉,经常头疼。

相反地,已经还完贷款的卡车司机对自己的工作有较大的自主性,精神状态也比较放松。

可以说,债务压力对卡车司机既是一种约束,又是一种内在的驱动。

这种内在驱动可以转变为劳动的主观能动性,直接影响着卡车司机的劳动过程:卡车司机找货的方式、接受的运价、行车的路线、驾驶的时间、围绕着工作的日常生活等都与这种驱动有着直接的关联。

还完贷款的宋师傅告诉课题组:还贷时如果跑车过程出现什么问题就是灭顶之灾,必须全神贯注地投入。这种驱动支撑着他在罹患腰椎间盘突出、经常疼痛难忍的情况下仍然拼命工作,最终还完了贷款,终于可以拿出时间投入到副业中去。

约束是一种压力,而驱动是一种动力,二者都是举债购车的卡车司机劳动过程的重要特征。

关于传化·安心驿站

全国首个服务于3000万卡车司机的公益项目,以“互联网+社区运营”,支持卡车司机互帮互助,追求“车安、家安、心安”。目前,已组建安心驿站281个,281名优秀卡车司机成为驿站长,11000余名卡车司机成为好站友。

传化安心驿站,中国第一个面向卡车司机的公益项目,助卡车司机车安、家安、心安。(文/卡车之家特约作者:传化安心驿站)

收费新标准确定 4米2轻卡采用新号牌

5月21日,国务院办公厅明确:从2020年1月1日起统一按车(轴)型收费,确保不增加货车通行费总体负担,同步实施封闭式高速公路收费站入口不停车称重检... 2019年06月03日关于我们 联系我们 工作机会 网站地图 企业账号申请 广告合作| iPhone客户端 / Android客户端| 手机版 | 意见反馈

营业执照增值电信业务经营许可证广播电视节目制作经营许可证经营许可证编号:京ICP证080575号 / 京ICP备09080840号 京公网安备11010502035781号

京公网安备11010502035781号

Copyright ©2009 www.360che.com All Rights Reserved. 卡车之家 版权所有

{kind=link}

{kind=link}