来卡车之家App

来卡车之家App及时获取

最新卡车资讯

来卡车之家App

【卡车之家 原创】改革开放初期,中国的整车制造包括动力市场百废待兴 ,与国际发展水平相比更是存在着巨大的落差。40年过去,大部分人恐怕没有意识到,中国自主重型柴油机动力产品市场占比已经超过了6成!

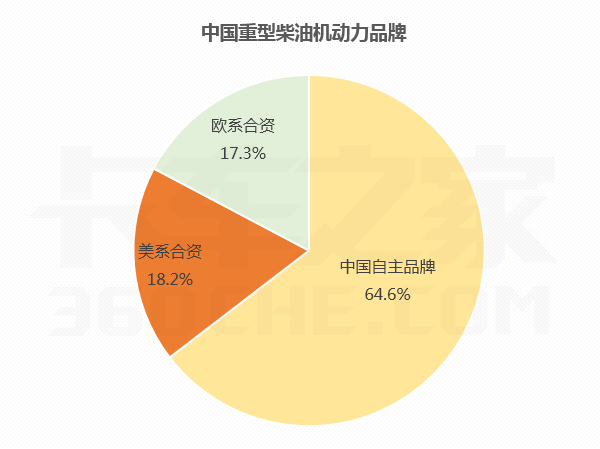

数据显示,2017年中国自主重型柴油机动力产品占比64.5%,剩下三分之一的市场,则由美系合资和欧系合资动力产品互相平分,市场比重依次为18.2%、17.3%。

一、中国自主品牌重型柴油机市场占比超过6成

说起国内重型柴油机动力品牌,潍柴如果自称第二,恐怕无人敢称第一。

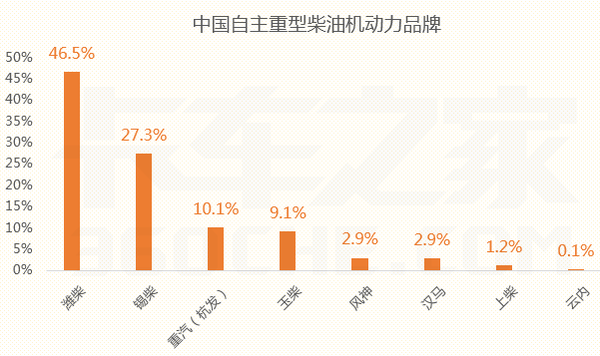

自从2002年成立至今,潍柴通过发动机、变速箱、整车等业务的高端化与全系列并举,如今已然成为国内重卡发动机的领军代表。在国内众多自主柴油机动力品牌中,潍柴一枝独秀,已经占据了将近一半的市场份额,2017年潍柴重型发动机市场占比高达46.5%。

其次则是锡柴,市场占比达到27.3%。有道是“背靠大树好乘凉”,作为“共和国长子”一汽解放的御用动力供应商,锡柴俨然已经坐上国内重型动力品牌的第二把交椅。

中国重汽的动力发展之路一路走来颇为周折。就自主动力方面,重汽杭发历史深远,始建于1958年,为我国最早专业生产重型高速柴油机的大型骨干企业,如今已经一甲子了。除了供给重汽自用之外,还配装江淮等一些整车厂。2017年,重汽自主重型柴油机跻身市场前三强,市场占比10.1%。

对外合作方面,重汽和潍柴分家后,选择和德国曼合作,打造的MC动力系统赢得市场极高认可,这是后话,体现在后面德系合资方面,一会再说。

同时,2018年9月份,潍柴老大谭旭光重回中国重汽,并称“要用3年时间,成为中国商用车第一”。如此一来,谭旭光同时掌握了重汽、潍柴、陕汽三大龙头企业的超一流资源,未来中国无论是整车市场还是动力市场,都将发生深刻的变化。

卡车圈还流行着这么一种说法,叫做南“玉”北“潍”,就是说,南方人更认玉柴,而潍柴在北方更吃得开。玉柴是动力制造商的前辈了,成立于1951年,可以说是和共和国一起成长起来的,历史比潍柴都要悠久的多。

事实上,要是论起全部产品体量,将货车、客车、专用车等各类发动机产品算在一起,玉柴应该还在潍柴之上。不过一般客车用玉柴多,货车用潍柴多,特别在重型货车领域,玉柴相对来说市场认可度较低。2017年,玉柴重型发动机市场占比为9.1%,远在潍柴、锡柴、重汽之后,位居第四。

以上重型柴油机动力四强就占去了93%的市场份额,而东风风神、华菱汉马、上柴、云内等其他自主动力品牌则瓜分了剩下7%的动力市场。

二、美系合资:说说“康机”的那些事儿

作为中国发动机行业最大的外国投资者,美国康明斯在上世纪70年代末已经将目标瞄准中国。历经四十多年的发展,康明斯已经成为中国发动机产业的重要组成部分,尤其在重型柴油机动力市场,如今比较知名的就有“三康”:东康、福康、西康——对了,就是大家口中的“康机”。

其中,东康成立时间最早。1996年6月,东风汽车公司和美国康明斯公司以50:50的股权比例,设立东风康明斯发动机有限公司,以柴油发动机制造为主要经营业务,主要生产康明斯B、C、L系列机械式和ISDe、ISLe、ISZ系列全电控柴油机。

福田康明斯则晚来了十年,于2008年3月26日正式成立,2009年6月正式批量投产。福康成立之初主打中国轻型柴油发动机制造生产,然而如今,福田康明斯ISG11升、12升大马力重型柴油机已成为市场上的有力参与部分。

说起来,西安康明斯比福田康明斯还要早两年成立,是由康明斯和陕汽共同成立于2005年12月16日,2007年8月正式投产,是美国康明斯ISM11升重型发动机在北美外的唯一生产基地。

不过,相比于东康和福康的发展状态,西康目前的处境略显尴尬:如果说10年前ISM 11升重型柴油机令人惊艳,10年后,当初的大马力优势正在被众多竞相推出13升机的同行所赶超。前期缺乏群众基础,后期缺少有效的技术改进,因此西康的发展远不如其另外两位美系兄弟。

2017年,在国内重型柴油机美系品牌市场占比中,东风康明斯占去一半的市场,福田康明斯份额达42%,而西安康明斯和江淮纳威司达则占去了剩余7%的市场份额。

说起江淮纳威司达,由安徽江淮汽车股份有限公司和美国纳威司达公司共同设立于2012年8月。然而尽管合作多年,外界无数次传出江淮和纳威司达将推出大排量、大马力的发动机,但是却迟迟没有见动静。目前江淮和纳威司达合资推出的发动机中最大排量仅为7.2升,这在国内主流动力厂家竞相推出11升、13升大马力产品的角逐中,无疑严重处于劣势。

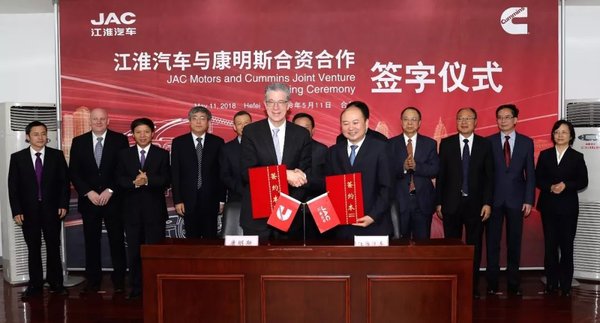

江淮也看到了这一点,2018年5月11日,江淮与康明斯正式签署协议成立江淮康明斯发动机有限公司,纳威司达正式退出江淮纳威司达合资公司。看来,康明斯在中国的合资伙伴中又加入一名叫做“江康”的兄弟。

三、欧系合资:德、法、意

在欧系合资企业所占的17.3%重型柴油机市场中,又可细分为德系、法系和意大利系。

其中,德系柴油机动力占去多一半的市场份额,主要是德国曼和道依茨大柴。

1、德系:曼、道依茨大柴

回顾中国重汽曼技术的来源,早在2009年的时候中国重汽就与德国曼公司签订合作协议,引进了具有先进技术的MC系列电控高压共轨发动机。发展到如今,中国重汽采用曼技术的车型也越来越多,中国重汽曼技术产品逐渐成熟,MC13、MC11、MC07、MC05等各类曼技术国产化发动机,能够满足不同市场的需求。

当然,曼技术动力还有部分产品搭载江淮重型货车,2017年,曼技术动力市场占比达34.6%,领衔欧系动力市场。

大柴全称为道依茨一汽(大连)柴油机有限公司,是由德国道依茨股份公司与中国一汽集团各按50%比例,于2007年8月共同成立,至今也有10年的历史了,产品主要集中在3-8升柴油机。背靠着一汽解放,大柴在市场上的体量也不容小觑,2017年在欧系重型柴油机市场中,大柴比重达20%。

不过2018年10月20日,一汽解放和道依茨股份公司结束合资关系,合资11年后道依茨正式退出,道依茨一汽大柴变更为解放全资子公司,新的一汽解放大连柴油机有限公司正式诞生。

德系合资动力企业中,除了曼和道依茨大柴,还有少部分的奔驰动力产品,来自福田戴姆勒汽车生产的欧曼品牌产品,配装梅赛德斯-奔驰OM457重型发动机。

2、法系:东风雷诺

下面说说法系合资动力产品——鼎鼎大名的dCi11升发动机,就是东风引进吸收法国雷诺技术,并经过东风商用车公司二次开发而成,是专为东风天龙重卡匹配的高端动力,一经上市便获得了高度的市场认可,被誉为“黄金排量”。

拥有着法国血统的雷诺dCi动力2017年在欧系车中,市场占比约为25.7%。

3、意大利系:上菲红

至于意大利系说的是谁呢?对,上菲红。

上汽菲亚特红岩动力总成有限公司(SFH)成立于2007年6月,由上汽依维柯商用车投资有限公司(SI)、意大利菲亚特动力科技有限公司(FPT)、重庆机电控股集团有限公司(CHME)三方共同投资建设而成。公司产品系列现主要为:CURSOR、NEF、F1C三大系列,而在重型柴油机市场,CURSOR9升、11升、13升机是其主力产品。

中国的货车行业经过四十多年的发展,各主机厂之间的竞争已经进入白热化,整车产品之间的竞争甚至也已经延伸到动力系统之争。未来更多的看点,无疑集中在自主动力品牌身上,让我们拭目以待。(文/图 张宁宁)

注:本文为卡车之家原创,版权归卡车之家所有,任何媒体、网站或个人如转载、引用时,请须注明“来源:卡车之家,并标明作者”,对于侵权行为,卡车之家保留起诉权利。

出口都是啥配置?陕汽国际年会展车盘点

伴随着国内制造业的快速发展,中国制造已经成为世界上认知度最高的标签之一,中国制造的产品已经逐渐走出去,并在国际市场上占据重要地位,商用车便是... 2018年12月01日关于我们 联系我们 工作机会 网站地图 企业账号申请 广告合作| iPhone客户端 / Android客户端| 手机版 | 意见反馈

营业执照增值电信业务经营许可证广播电视节目制作经营许可证经营许可证编号:京ICP证080575号 / 京ICP备09080840号 京公网安备11010502035781号

京公网安备11010502035781号

Copyright ©2009 www.360che.com All Rights Reserved. 卡车之家 版权所有

{kind=link}

{kind=link}