来卡车之家App

来卡车之家App及时获取

最新卡车资讯

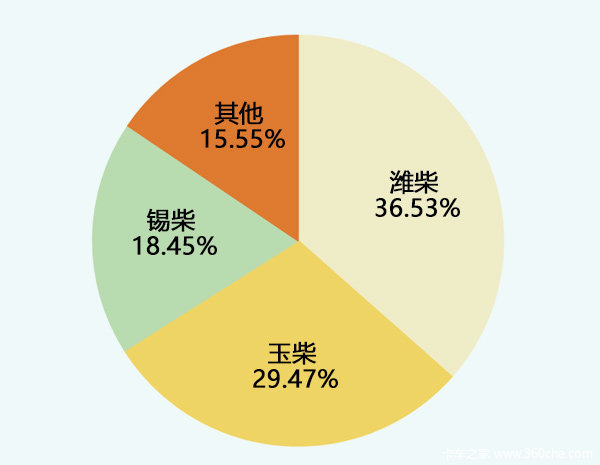

来卡车之家App● 江淮

从江淮的动力系统分布中可以看出,其口味十分丰富。潍柴、玉柴这两大动力巨头分别占去三分市场不说,还与东风康明斯、福田康明斯等都有不同程度的合作,一方面满足了不同层次用户的需求,另一方面抗风险模式绝佳。耐人寻味的是,锡柴一向足不出户、专供解放,2015年与江淮的合作却已达到18.45%。

还有一点不容忽视,江淮纳威司达柴油发动机业已起步,从其近几年在重卡市场稳扎稳打、逐步紧逼前几位重卡大佬的势头来看,未来江淮是否也有意打造自有动力系统,答案不言自明。

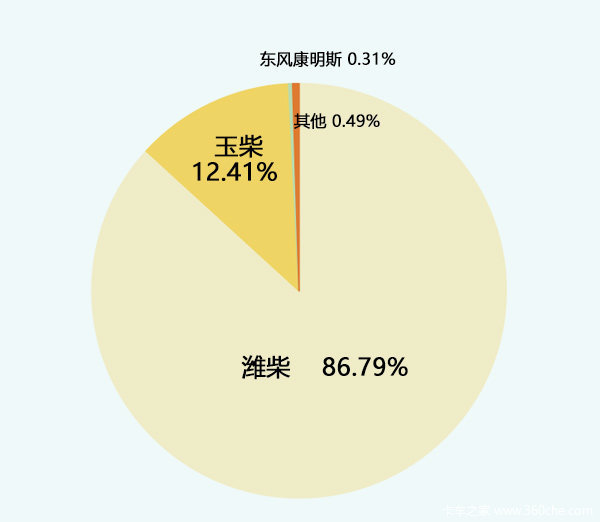

● 大运

大运动力系统中,潍柴占去87%,玉柴占据12.4%,两大柴油动力基本霸占了大运的9成动力市场。东风康明斯目前主要用于搭配大运高端产品,如大运N9系列。

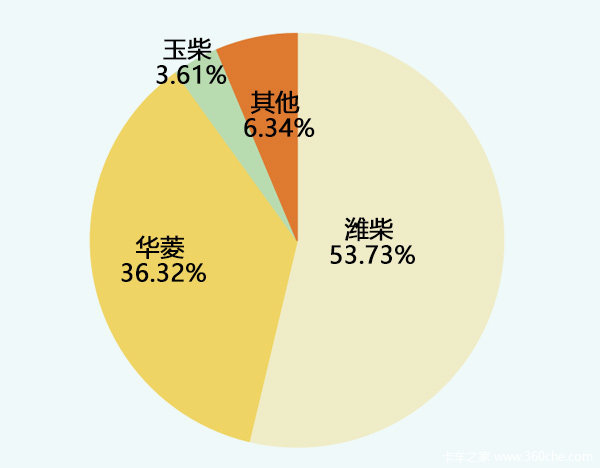

● 华菱

业内有句话——造整车易,造发动机难。华菱在2007年启动发动机项目,经过5年研发,2012年发布汉马发动机,并从2013年开始在全国范围内推广。

数据显示2015年华菱汉马动力已完成36%的动力提供;而作为华菱曾经的好“基友”,潍柴动力市场缩水至一半。但是从华菱的财报公布信息来看,公司2014年度归属于上市公司股东的净利润为负值,且预计2015年度仍为负值。有业界人士分析背后主要原因是其制造自产动力投入过高。

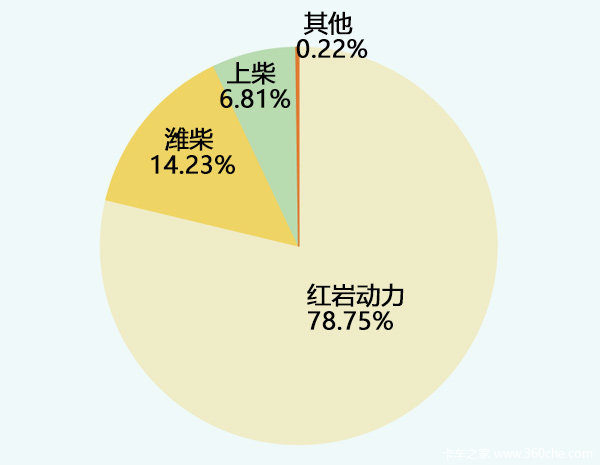

● 上依红

红岩一直以来是以自卸车、工程车见长,而随着近几年国内经济环境风云突变,工程项目大幅缩减,红岩的重卡销量也是跌幅惨重,举步维艰。近年来红岩虽然已经重整旗鼓,着力开拓牵引车市场,但毕竟沉疴已久,一时难见起色。但相对于其他企业,红岩自身的动力系统无疑已将让自己比很多同行先行一大步。

● 北奔

北奔重卡在前几年势头颇猛,在销量十强中一路前进,甚至好几次实现第六、七位的好成绩。然而后来由于金融问题身受内伤,且与经销商的关系也陷入冰点,以致终端市场伤亡惨重,与玉柴的合作也不了了之。干脆一门心思与潍柴搞好关系,至少在动力供应方面便于渠道管理,可以节省大批心力。

● 联合卡车

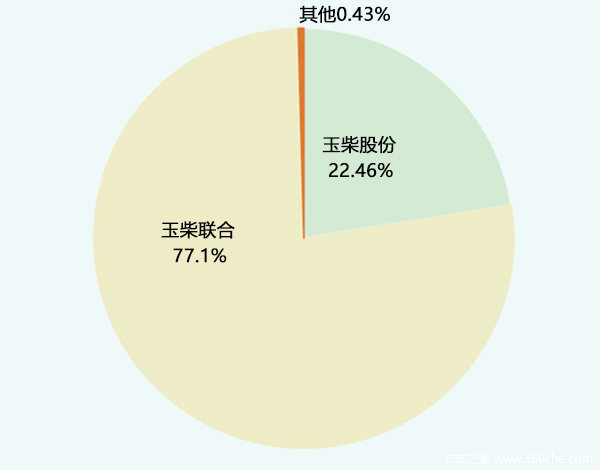

强强联手、聚合发展已经是目前经济发展的一大趋势。自2009年联合和玉柴联手成立玉柴联合动力股份有限公司,联合的发展也是可圈可点。毫无疑问,联合卡车几乎所有动力都印有玉柴“标签”,其中,联合动力占77.1%,玉柴股份占22.46%,其他以改装车为主的动力采用社会资源。(文/图 张宁宁)

● 相关阅读:

3.15来鸟 给你个机会让你吐槽吐个够

提起“3.15消费者权益日”,大家都很熟悉,甚至觉得有些老生常谈.每到这时,一批批黑心厂家和三无产品,便会出现在各大媒体的头版头条,让人看了不寒而... 2016年03月03日关于我们 联系我们 工作机会 网站地图 企业账号申请 广告合作| iPhone客户端 / Android客户端| 手机版 | 意见反馈

营业执照增值电信业务经营许可证广播电视节目制作经营许可证经营许可证编号:京ICP证080575号 / 京ICP备09080840号 京公网安备11010502035781号

京公网安备11010502035781号

Copyright ©2009 www.360che.com All Rights Reserved. 卡车之家 版权所有

{kind=link}

{kind=link}