来卡车之家App

来卡车之家App及时获取

最新卡车资讯

来卡车之家App做一个帅气的卡友很累,这点我真的深有体会。

在纯电动大卖,新能源火爆的同时,一个不容忽视的事实就是,2015年全年,国内柴油欧系轻客(欧系大VAN)市场出现了近十年来的首次下降。在此以前,欧系轻客市场一直呈现持续增长态势,即便在商用车整体形势黯淡的2011年、2012年和2014年,这个细分市场也仍然是稳定增长。

与此同时,2015年的欧系轻客市场格局动荡很大,基本上可以归纳为:豪门受损、大通稳增;图雅诺崛起、御风冲进前四;凌特造型纯电动车大量涌现,占有一席之地。并且,这一特征还会贯穿2016年全年。

2015年的欧系轻客市场,为何会首现下降?其竞争格局,究竟会如何变化?2016年,这个颇具发展潜力的市场,还能好转吗?请看第一商用车网的分析报道。

● 柴油欧系车十年来首降 原因何在?

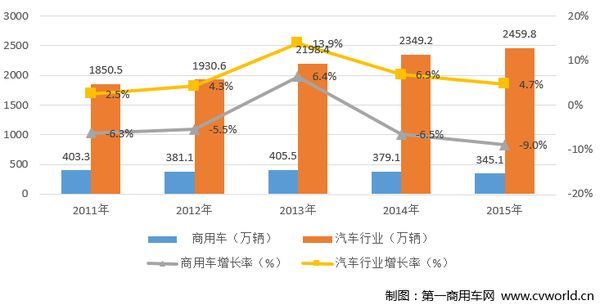

2015年的商用车市场,形势就跟最近的天气一样,寒冬凛冽,看上去让人如坠冰窟。从下表可以看出,在刚刚过去的“十二五”,国内商用车销量只有345.1万辆,同比下降9%,为十二五期间最低值——比2011年-6.3%、2012年-5.5%、2014年-6.5%都要低。2015年,除了新能源、微卡之外的几乎所有商用车细分行业都出现了下降,这在历史上也十分罕见。

图1:2011-2015年国内商用车行业销量走势

在这种十分不利的形势下,国内客车和轻客行业都出现了下降。而且,客车行业和轻客行业“十二五”都是首现下降,2015年全年分别销售59.5万和43.2万辆,同比下降1.9%、2.5%。而在2011、2012和2014年,即使商用车整体市场销量是同比下降,客车和轻客市场都是上升的。

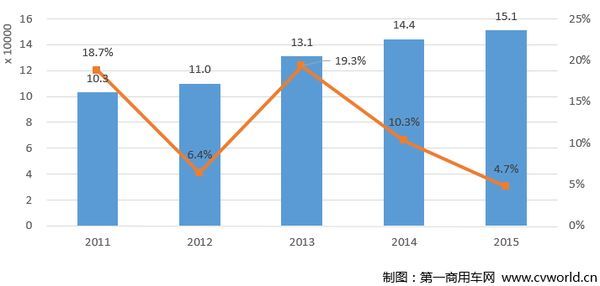

图2:2011-2015年国内轻客行业销量走势

具体到欧系轻客细分市场,虽然图4显示欧系轻客整体市场小幅增长4.7%,达到15.1万辆,但传统的柴油欧系轻客出现了十年来首次下降的景象,全年销售总量不到14万辆,净减少了6000多辆。但由于国家对新能源汽车补贴政策的拉动,国内纯电动欧系轻客在2015年迅速崛起,一年就生产了1.28万辆,同比增长8倍(按照工信部合格证数据统计,详见表1)。

图3:2011-2015年GDP增速走势

也正是由于纯电动车型大卖,2015年欧系轻客市场仍然呈现出正增长态势,同比增长4.7%。在“十二五”期间,欧系轻客行业的复合增长率达到11.9%。不过,要看到的是,2015年宏观经济的减速(全国GDP只有6.9%,创下新低),经济活力的下降,制造业的低迷(PMI连续15个月同比下降),让很多欧系轻客终端用户(比如中小企业等)经营环境恶化,暂时没有能力再购车或者换车。这一点,也是柴油欧系轻客十年来首次下降的主要原因。

图4:2011-2015年国内欧系轻客市场销量走势

由于2015年是国家2013-2015新能源汽车推广应用阶段的最后一年,因此,由新能源汽车补贴政策新拓展出来的一个市场——纯电动欧系轻客在2015年进一步扩容,全年达到1.28万辆,同比增长802%,净增长约1.14万辆。这些车辆中的大部分都是6米以上轻客,原因是因为6-8米纯电动客车可以享受30万元/辆的补贴,而6米以下专用车只有每千瓦时1800元的财政补贴。销量孰高孰低,市场是最好的检验。

表1:2015年纯电动欧系轻客市场产量一览

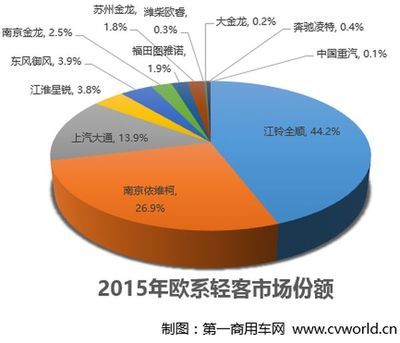

这其中,南京金龙、东风御风、苏州金龙和上汽大通位居前四甲,分别累计生产纯电动轻客4100辆、3639辆、2792辆和1041辆,四家企业的合计份额达到90.3%。在他们之后,是诸多仿凌特车身造型的小企业,包括潍柴欧睿、金龙凯特、重汽凌沃等等(苏州金龙海格H6V和南京金龙开沃D11产品也是凌特造型)。

● 行业前三甲地位稳固 御风冲进前四强

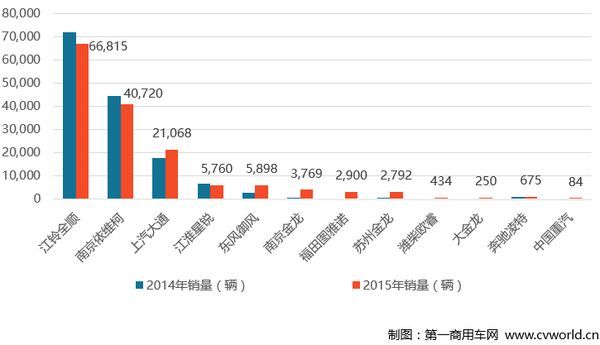

从2015年的市场格局来看,行业竞争态势发生了很大变化,呈现出几个鲜明特征。首先,两大豪门下滑较大。江铃全顺虽然还是行业老大,但2015年下降了7%,销量降至6.68万辆;南京依维柯同比下降8.5%,销量为4.07万辆。

其次,上汽大通增速放缓(销量基数开始变大),2015年累计销售V80宽体轻客21068辆,同比增长19.5%,市场份额进一步提升,即使把行业中所有品牌纯电动车算进去,大通在行业中的市场占有率也达到了13.9%。2015年,大通V80对全顺的“狙击”,力度仍然是最大的。截止2015年,行业前三强——全顺、依维柯、大通V80地位稳固,其他品牌暂时难以望其项背。

图5:2015年国内欧系轻客品牌销量一览

第三,东风汽车股份旗下的东风御风欧系轻客品牌凭借在纯电动市场的发力,以全年销售5898辆的业绩,跃升到行业第四名,首次超过江淮星锐(5760辆)。但由于御风对纯电动市场的依赖度过高,因此,其行业第四的位置并不算牢固。东风御风要稳固前四甲的位置,必须要在传统柴油车市场上有更大动作,取得更好的成绩。

第四,福田图雅诺成为“黑马”。2015年4月,福田汽车集团旗下的福田图雅诺欧系轻客才上市,全年销量就已接近3000辆,是柴油欧系轻客市场的第六名,整个欧系轻客市场的第七名。凭借着福田汽车和康明斯动力的支持,福田图雅诺在2016年的表现,非常值得期待。

第五,南京金龙和苏州金龙完全主打纯电动市场,2015年也赚的盆满钵满。表1显示,2015年,南京金龙开沃D11纯电动欧系轻客销量达到3769辆(全是纯电动哦!),苏州金龙H6V纯电动车销量达到2792辆,前者排名全行业第六,后者排名第八。

总结来看,2015年的欧系轻客市场格局动荡很大,基本上可以归纳为:豪门受损、大通稳增;图雅诺崛起、御风冲进前四;凌特造型的纯电动车大量涌现,占有一席之地。并且,这种特征还会贯穿2016年全年。

● 2016年,市场还会好转吗?

2015年的柴油欧系轻客市场首次下降,2016年,还会好吗?

第一商用车网分析认为,刚刚到来的“十三五”,对于欧系轻客而言仍然前景看好。首先,传统柴油欧系轻客虽然遭遇暂时挫折,但由于其自身具备的运输高效率、舒适性、低噪音、节能环保等特性(相比轻卡),中长期前景看好。而且,从欧洲的经验来看,这类欧系大VAN大量在欧洲各大城市内运行,承担着短途物流运输和配送的重任,运输效率远高于卡车。

其次,欧系轻客产品销量的三分之二集中于东南沿海和一、二线城市,主要面对城市物流用车与客货两用车以及专用车市场,一旦经济复苏,这些发达地区仍将是轻客发展的主要阵地,为传统的柴油欧系轻客市场注入活力。

第三,在中西部和三、四线城市,随着我国经济转型、工业化向中西部转移、城镇化进程加快和农民收入提高,欧系轻客市场仍将逐步放大,潜力巨大。

因此,第一商用车网预测,十三五末欧系轻客市场有望达到20万辆规模。但作为开局年的2016,今年的市场形势却未必乐观。随着2015年经济增速创下新低,很多机构都预测认为2016年会是中国经济最困难的一年,虽然这样的论调以前也曾见到过,但2015年底制造业和实体经济的困难,确实是有目共睹。

图7:十三五欧系轻客市场展望

最近,中国人民大学等多家学术研究机构组建的中国宏观经济分析与预测课题组最新研究显示,2016年是中国经济持续探底的一年,经过2015-2016年全面培育新的增长源和新的动力机制,中国宏观经济预计将在2017年后期出现稳定的反弹,并逐步步入中高速的稳态增长轨道之中。当日发布的报告预计2016年GDP实际增速为6.6%,比2015年进一步下滑0.3个百分点。

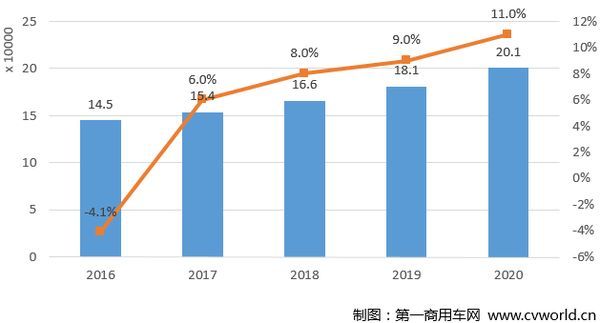

因此,对于靠经济“吃饭”、对经济景气度依赖性很强的欧系轻客而言,2016年仍然是巨大挑战的一年,柴油车细分市场将继续下降,纯电动车由于2016年补贴下滑不大(从30万下降到最高25万),有望持平。全年预计销售14.5万辆,同比下滑4.1个百分点。

● 相关阅读:

注:本文内容转载自其它媒体,转载请尊重版权保留出处,一切法律责任自负。卡车之家登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述,也不代表本网对其真实性负责。您若对该稿件内容有任何疑问或质疑,请即与卡车之家联系,本网将迅速给您回应并做处理。

解放J6寒区版上市 一汽解放新春大拜年

2016年1月26日,辽宁一汽贸易有限公司在沈阳民航宾馆举行了以一汽解放新春大拜年为主题的答谢午宴.一汽解放厂家领导、辽宁一汽贸易有限公司等众多合... 2016年01月28日关于我们 联系我们 工作机会 网站地图 企业账号申请 广告合作| iPhone客户端 / Android客户端| 手机版 | 意见反馈

营业执照增值电信业务经营许可证广播电视节目制作经营许可证经营许可证编号:京ICP证080575号 / 京ICP备09080840号 京公网安备11010502035781号

京公网安备11010502035781号

Copyright ©2009 www.360che.com All Rights Reserved. 卡车之家 版权所有

{kind=link}

{kind=link}