来卡车之家App

来卡车之家App及时获取

最新卡车资讯

来卡车之家App做一个帅气的卡友很累,这点我真的深有体会。

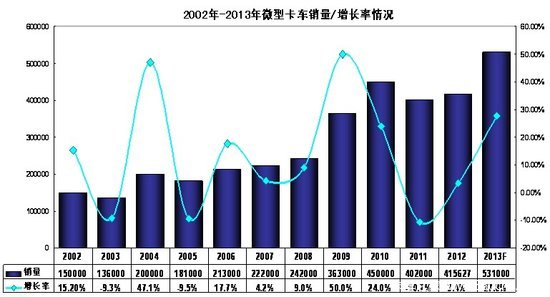

一、2013年前十一月微型卡车销量分析

2002年微型客车销量15.2万辆,2012年微型卡车销量41.6万辆、累比增长率3.4%,预计2013年销量约53万辆左右、累比增长率约27.8%。在2009年和2010年汽车“上山下乡”刺激消费政策中,微型卡车销量一下飚升至45万辆、累比增长率约24.2%。2011年,微型卡车市场下滑-11%而跌入谷底。

2012年进入恢复期,微卡全行业全年销售41.6万辆,同比小幅增长3.4%。2013年,微卡市场在毫无征兆的情况下,从负增长率一下猛跃升到约近30%。其增幅主要来自双排微货的增长以及新锐产品的不断下线造势上市增量。

在历年来的总体载重卡车市场比重中,微型卡车自2004年至2013年前十一月,在重、中、轻、微卡车比重中,其市场比重一直稳定在百分之十左右,虽不断受到小型卡车、微型客车、轻型卡车、四轮低速汽车和皮卡车的冲击和蚕食,但却并没象其他车型或品系出现大起或大落的“微卡市场”现象。

二、微型卡车市场趋于大型重载化

小型卡车(小卡)系轻型卡车向下衍生和微微型卡车向上嬗变的一种异化产品,采用了与轻卡相同的底盘结构,不仅整车尺寸明显大于普通微卡,且动力也大于传统微型卡车,车架为加强型、前后车桥也更加粗壮、结实,承载最更大而加适应市场需求。无论从外观或装载吨位上,已经难以分辨到底是微卡还是轻卡。

主要微卡企业1.8吨以上微卡份额增大趋势十分明显,2008年1.8吨以上微卡份额由40%上升至2012年的70%以上,向大型化、大马力化和重载化已成市场需求之主流发展趋势。

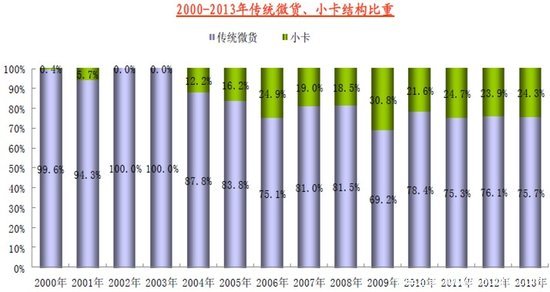

从2000年至今年上半年的十三年中,小型卡车(小卡)市场销路走势来看,随着轻卡和微卡车企进入这一领域的越来越多,其销量和市场份额也在不断加大增加中。2000年小型卡车(小卡)市场份额仅占据0.4%,而到了2012年,已占其24.4%的市场份额。再到了2013年小型卡车预期有望达到25%以上的份额。在微型卡车的概念中,小卡已所占比重达到四分之一左右,而传统微型卡车的市场份额却在不断萎缩的发展态势中。

小卡是轻型车与微型卡车、皮卡与轻型卡车进行市场激烈竞争下的产物。小卡 与微货的主要货运功能一致,但性能、技术、质量目前优于微货产品。此外,小卡既有微卡小巧灵活的“三围”身材,又有比微卡要大得多的动力可以拉更多的货物。此外,小卡车型平台大多相仿,且具有更强的改装能力,城镇通行的优点。虽价格稍高于同型微货,但可以客货两用,目标消费群体更为广阔

小卡主体产品价格区间仅仅略高于微货,低端产品价格已与微货持平。在售价上也可与大微卡一拚的同时,它还可以在其底盘上进行改装专用车。因此,其功能决定了小卡无论是在农村或大、中、小城市中的物流配送和其他城市型专用车的特种作用需求,尤其是对城市小型物流用车市场具有黑马潜质。小卡在中长途货运具有明显优势微货作为一件生产工具,地区限牌、限行政策以及油价的持续走高,在中短期内将会对微货市场的发展起到较为明显的制约作用

此外,小卡产品既有汽油又有柴油机版,用户就有了更大的选择余地。特别是一些小卡还是国Ⅳ标准发动机,以及加装只有在高端轻卡上才匹配的OBD与SABS,所以,其性能价格比的市场竞争力远远大于微型卡车。尤其是在微卡与轻卡的重叠市场,小卡有机会抢占部分轻卡和微卡的市场份额。由于小卡天生具有的物理优势特性,因此微型卡车在与此搏弈中,也在不断地“壮身健体”,而逐渐向宽体、加长货箱、大功率和专用车等方向强势发展之趋势。

三、微型卡车产品结构变化分析

1、单排座微型卡车自2000年计算起至今,总体市场呈现出下滑的态势,如2006年单排座微型卡车市场比重为54%,而到了2013年,其市场份额萎缩到近40%。目前,微型卡车单排微货主销产品货厢长度在2.5米和2.7米两个区段,而大尺寸货箱(2.8米以上)车型受到来自小卡强力冲击。以宽体凸头微货为代表的高端车型迅速增长,并成为销量的主体;而窄体凸头微货逐年递减,平头基本停产,宽体单排微型卡车正在逐步替代传统窄体单排座微卡。

2006年单排座平头微型卡市场比重近60%、2010年下滑至40%以上、2013年预期将下滑至5%以下,并基本停产;2006年单排座微型卡窄体凸头市场比重约41%;2013年窄体凸头微卡与宽体凸头微卡基本上已将单排座平头微卡市场份额瓜分完毕,而呈平分天下的局面。

2、双排座微型卡车,货厢长度在1.5米以下,接近皮卡使用功能的短货厢产品,货厢长度在2.0米左右,更偏向货车的加长货厢产品,需求上有较大差异。双排货车在农村地区兼顾家用, 其中以宽体双排为代表的高端车型迅速增长,未来市场潜力很大。

自2000年计算起至2009年,国家未出台汽车“上山下乡”刺激消费政策前,双排座微型卡总体上销量呈现增长比较平稳的发展态势,2010年至今年销量呈现出逐年增长之势。2006年,。双排座微型卡与单排座微型卡份额对比,只占其46.2%;预期今年比重将达到来62%。双排座微型卡市场增量的主要是因素是客货兼容,且还取代了一部分皮卡、小卡和微型客车的市场目标。

2006年双排座微型卡平头市场比重57.6%,2012年下滑至4.6%,停产势在必行;2006年双排座微型卡窄体凸头市场比重42%,2012年增长至近60%; 2010年双排座微型卡宽体凸头市场比重1.6%,2012年增长至36.3%,预期今年将会达到50%上下。由此可见,宽体双排微型卡车正在逐步替代传统窄体双排座微卡,而且这一发展态势与速率远大于传统单排微卡。当下,宽体凸头微型卡车已占其半壁江山以上。

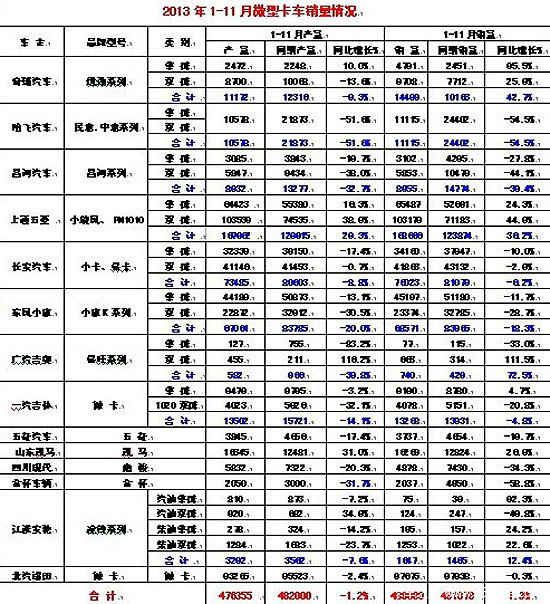

目前,其市场上主要代表车型有:长安星光4500、五菱荣光、东风小康V系列、开瑞劲优、吉奥星旺、东风骏风、哈飞民意等宽体产品。预期明后年,将会有更多的主流与非主流微型卡车生产企业推出宽体凸头产品,其同质化也将会愈加严重,市场竞争趋向更为激烈。

注:本文内容转载自其它媒体,转载请尊重版权保留出处,一切法律责任自负。卡车之家登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述,也不代表本网对其真实性负责。您若对该稿件内容有任何疑问或质疑,请即与卡车之家联系,本网将迅速给您回应并做处理。

一汽吉林微面大升级 原价置换再送礼包

随着社会经济的不断发展,如今,各界客户对于商务车的要求也越来越高,除了经济实惠、性价比高、外观大气等固有要求,还需要轿车化的舒适与体面,同时兼... 2013年12月27日关于我们 联系我们 工作机会 网站地图 企业账号申请 广告合作| iPhone客户端 / Android客户端| 手机版 | 意见反馈

营业执照增值电信业务经营许可证广播电视节目制作经营许可证经营许可证编号:京ICP证080575号 / 京ICP备09080840号 京公网安备11010502035781号

京公网安备11010502035781号

Copyright ©2009 www.360che.com All Rights Reserved. 卡车之家 版权所有

{kind=link}

{kind=link}