来卡车之家App

来卡车之家App及时获取

最新卡车资讯

来卡车之家App做一个帅气的卡友很累,这点我真的深有体会。

中国汽车工业协会日前公布了12月份商用车产销数据,2009年重型货车包含完整和非完整车辆以及半挂牵引车,销量为63.56万辆,同比增长17.37%。虽然2009年上半年市场萧条,但下半年的全面爆发却足够弥补上半年损失有余。在年初重卡企业过冬的悲观预期之下,居然能有如此高增长,确实出乎所有人意料之外。2009年的重卡市场受到宏观经济及政策刺激影响,市场结构出现变化。而且市场前景晦暗难明,波动幅度大,重卡企业应对能力以及生存能力受到了考验。

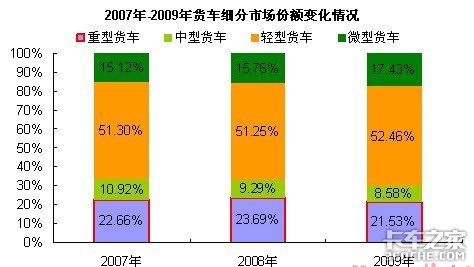

● 重卡在货车中整体市场份额有所下降

2009年,重卡销量占货车整体销量21.53%,相对2008年下降了两个百分点,这主要是因为,2009年上半年,宏观经济增速放缓,公路物流行业受到很大影响,重卡需求下降;其次是汽车下乡政策刺激下,轻卡和微卡市场火爆,挤占了部分重卡市场份额。

● 福田和华菱2009年表现最佳 红岩低迷

2009年,重卡市场销量排名前十的企业与2008年有所变化,前三甲位置微调,一汽集团重新确立行业老大的位置,排名上升到榜首,重汽由于在半挂牵引车市场上折戟,退居次席,东风仍然排名第三。在前十位企业中,福田和华菱表现最佳,福田2009年重卡销量上涨44.00%,华菱汽车2009年重卡销量上涨42.43%。中卡市场排名前十的企业中,上汽依维柯红岩同比下滑12.21%,在其余企业一片涨声中下跌,成为前十名企业中唯一同比负增长的企业。虽然2009年推出了重量级重卡产品杰狮,但市场销量上的失败却使红岩实现重回第一阵营的梦想变得遥遥无期。这也或许是上汽依维柯红岩总经理阳树毅被调离的原因之一。

2009年重卡(包含完整和非完整车辆及半挂牵引车)销量排名前十企业 单位:辆

● 重卡整车增长速度最快

重卡细分市场中,重卡整车增长速度最快。2009年,重卡整车销量为13.43万辆,同比增长25.79%。其中,陕西重汽、北汽福田、浙江飞碟、长安重汽最为值得关注。2009年,北汽福田重型载货车销量为7108辆,同比增长859.24%,在主流重卡企业中,北汽福田的重型载货车增长速度最快。其次是陕西重汽,陕西重汽2009年重型载货车销量为2.13万辆,同比增长220.74%,增长速度虽然逊于北汽福田,但绝对增长量要大于北汽福田。

东风汽车重卡整车销量下滑幅度较大,2009年重卡整车下滑33.10%。浙江飞碟和长安重汽是2009年新进入重卡制造行业的企业,在2009年也取得了不错的业绩。浙江飞碟销量为1834辆,长安重汽销量为1618辆。

2009年重卡完整车辆销量排名前十企业 单位:辆

● 重型货车非完整车辆大涨决定了重卡市场的活跃程度

重型货车非完整车辆即重卡底盘,在中国的重卡行业,很多企业采用的是外购底盘然后自己加装驾驶室和其它零部件的方式生产整车,底盘是构成整车的基础。一般而言,整车企业不一定能生产底盘,而底盘企业却能够生产整车,底盘市场活跃,则整车市场活跃。2009年,重型货车非完整车辆销量为29.1万辆,同比增长21.39%。中国传统的重卡三强,一汽、重汽、东风三家企业,其重型货车非完整车辆销量均大于其完整车辆销量,其中中国重汽的非完整车辆增长速度最快,达到53.11%。

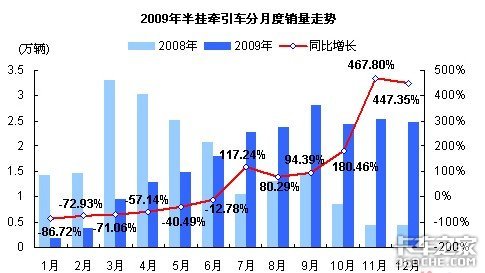

● 半挂牵引车市场变化最为激烈

半挂牵引车由于主要用于中长途公路物流运输,对宏观经济的敏感度比其它车型都高。2009年的半挂牵引车市场前低后高,从1月份的同比负增长86.72%到11月份同比增长467.80%,月度变化最为激烈。

2009年的半挂牵引车不仅整体销量变化激烈,而且内部不同牵引质量级别的销量变化以及企业销量变化也很大。2009年的半挂牵引车销量牵引质量明显下移,牵引质量介于25吨和40吨的半挂牵引车销量份额明显上升,由2008年的86.94%上升到91.69%,而牵引质量大于40吨的半挂牵引车销量则由12.59%下降到6.12%。而一汽与重汽排名的变化也主要发生在牵引质量介于25吨到40吨之间的半挂牵引车市场上。

2009年,一汽集团销售牵引质量大于25吨和小于40吨的半挂牵引车7万辆,同比增长65.13%,而中国重汽销售牵引质量大于25吨和小于40吨的半挂牵引车1.8万辆,同比下滑11.18%。在整体半挂牵引车市场上,一汽集团2009年同比增长47.63%,而中国重汽则同比下滑25.41%。一进一退,决定了重卡市场销量排名的变化。

09年全年快递收入479亿 同比增长17.3%

2009年,邮政企业和全国规模以上快递企业业务收入(不包括邮政储蓄银行直接营业收入)累计完成1094.7亿元,同比增长14%;业务总量累计完成1632.1亿元... 2010年01月21日关于我们 联系我们 工作机会 网站地图 企业账号申请 广告合作| iPhone客户端 / Android客户端| 手机版 | 意见反馈

营业执照增值电信业务经营许可证广播电视节目制作经营许可证经营许可证编号:京ICP证080575号 / 京ICP备09080840号 京公网安备11010502035781号

京公网安备11010502035781号

Copyright ©2009 www.360che.com All Rights Reserved. 卡车之家 版权所有

{kind=link}

{kind=link}