来卡车之家App

来卡车之家App及时获取

最新卡车资讯

来卡车之家App做一个帅气的卡友很累,这点我真的深有体会。

● 轻型柴油机由发散增长到集体下行

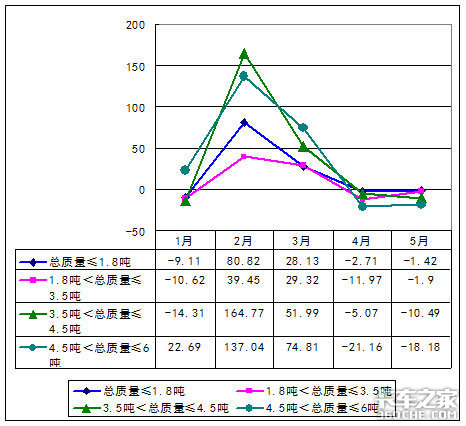

自2009年初以来,我国车用柴油机市场已经走过了5个月的历程,基本上奠定了上半年的总体格局。在这个时期,一方面,国际金融危机继续深度蔓延,另一方面,国家出台了若干汽车产业调整和振兴规划以及相关细则。这些规划、细则发挥作用最直接的领域是轻型柴油机,因此,各大轻型机企业便成为行业关注的重点。但是,从统计数据看,1~5月份,我国以轻型柴油机为主要产品的几家生产企业走势已经从年初的发散式增长走向趋同,3、4月份之后集体步入下行通道。从车型的统计数据来看(总质量小于1.8吨的卡车实际上属于微型载货车),在轻型载货车品种中,对于总质量在1.8~3.5吨范围的轻型载货车来说,2008年推迟实行国3标准的利好因素已是强弩之末,反倒是高吨位轻卡在去年消化了国Ⅲ标准的利空之后,销量开始上涨。只是在2月份之后,由于国民经济基本面仍在萎缩之中,各类轻型载货车每月销量比上月涨幅基本上为负数,这说明轻卡市场仍然没有拉动起来。

图表1 2009年1~5月份轻型载货车销量比上月增长趋势图(%)

通过对1~5月份轻卡及轻型柴油机统计数据的分析,可以初步得出如下的结论:

1、农业机械是拉动今年春天轻型柴油机增长的主导力量

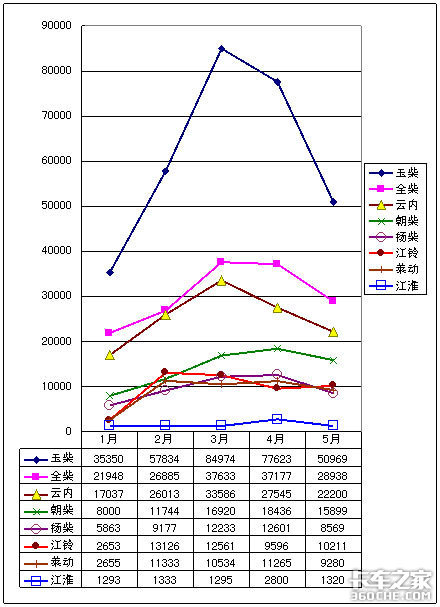

与轻卡的走势不同,轻型柴油机生产企业的销量下降是从3月或4月份开始的,即比轻卡整车的下降时间(2月份)约晚1~2个月。而此时正是三轮农用车、低速载货车换购轻卡给予补贴的开始时间。这个不同寻常的时间差统计出来的产销数据正好说明今年春天轻型柴油机上攻行情的真正拉动力量是“购买农机补贴”而非“换购轻卡补贴”。实际上,1~5月份,农用三轮车的销量也为负增长,低速载货车只增长了5%。从各柴油机厂监测到的数据表明,轻型柴油机的增长主力是低端小马力单缸、双缸机型,排量在2.5升以下。这些正是配套农业机械的主力柴油机。所以,年初增长很快的全柴、莱动等企业进入4月份以后,春播结束,农机下乡完成阶段性工作,两家企业也随行业大盘一起步入下降通道。

从企业的情况看,规模最大的柴油机企业玉柴集团本部生产的四缸柴油机,只有YC4F排量在3升以下(2.6升),其余均在4升以上,明显偏大,而YC4F是玉柴高端机型,主配轻卡。所以,玉柴1~5月份销售的小马力柴油机有相当比例是由玉柴在湖北、厦门等外地工厂生产的单缸或双缸柴油机。进入3、4月份之后,在轻卡与农机市场滑坡的双重影响下,玉柴的下降幅度非常大。而其他企业,如全柴、扬柴、莱动等,配套农机的比例很高,所以,轻卡市场2月份走低时,这几家企业的柴油机靠农机市场的支撑仍保持了相对平稳的态势。自3月份之后,农机市场的高潮渐渐消退,莱动、扬柴、全柴等企业的增幅也开始呈下降之势。

图表2 2009年部分轻型柴油机生产企业销售趋势图(台)

轻卡市场的未来走势,将会谨慎向好。按照新的《汽车摩托车下乡操作细则》,新购轻、微卡也能获得补贴。这或许对6月份以后的轻卡市场起到适当的拉动作用。但7月1日实施国Ⅲ排放标准后,对3.5吨以下轻卡市场又将起到抑制作用。因此,具体表现还须拭目以待。

2、大功率及高端轻型机前景仍不明朗

在轻型柴油机市场中,除了为农机配套的柴油机外,表现稍好的就是大马力机型了。这是因为,按照国Ⅲ排放标准的实施时间表,3.5吨以上的轻型车已于去年7月1日实行了国Ⅲ排放标准,进行了透支性销售。时隔一年,市场空档需要填补,高吨位轻卡需求量上升。但是,人们最为关注的高端轻型柴油机市场的后市却扑朔迷离。据统计,2008年10万元以上高端轻卡销售约12万辆,其中江铃就占了45%的比例。问题是,10~12万辆高端轻卡的市场销量已保持了近3年,没有大的突破,如今北京康明斯、东风轻型柴油机等几个高端(引进国外产品,排放起步即达欧Ⅲ、欧Ⅳ标准)轻型柴油机企业集中投产。产能有余需求不足,高端轻型机的市场前景仍不明朗。

● 重型机从车用向工程机械市场沉重转身

实行国Ⅲ排放标准之后,各企业原来达标国Ⅱ的重型柴油机将会逐步地退出汽车市场。但国Ⅱ柴油机及产能建设是一个很大的资源,为了充分地利用这一资源,各企业盯准了工程机械市场。

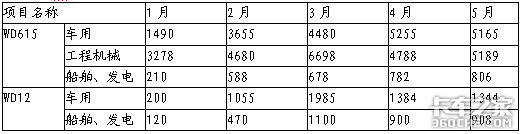

潍柴WD615柴油机一直是我国重型车用柴油机的象征和代表机型。在14吨以上重型卡车市场的占有率超过85%。从另一个角度看,过高的市场占有率实际也预示着未来成长空间的窄小,潍柴为了规避风险,除了开发小排量柴油机,如5升、7升品种,还下定决心向工程机械领域转型。如今,从统计数据看,潍柴WD615机型已经成功地打开了工程机械市场的大门。

图表3 潍柴2009年车用及船舶、发电、工程机械用柴油机产品销售情况(台)

根据2009年的统计数据,除4月份外,潍柴WD615柴油机配套工程机械市场的销量已经超过了其配套卡车市场的数量,而且每个月的装机总量均有数千台之多,说明其在工程机械领域的配套基础是牢固可靠的。据跟踪监测,潍柴的WD615和WD12两款欧Ⅱ品种的柴油机目前在车用柴油机领域主要是出口,在非道路领域主要是用在了工程机械和船舶、发电领域。

潍柴WD615柴油机的主要配套客户包括广西柳工、福建龙工、临工、徐工、山工。

与潍柴相似的还有玉柴,玉柴在工程机械方面的战略合作伙伴主要包括柳工、夏工等。玉柴为夏工的配套份额占其75%左右,为柳工的配套份额约占15%左右。玉柴为了巩固这种配套关系,专门在夏门建立柴油机厂。但是玉柴重型柴油机为工程机械领域的配套数量比潍柴相差很远。

图表4 上柴2009年车用及工程机械用柴油机产品比例情况

潍柴WD615柴油机的成功转型对于整个柴油机行业来说具有重要的启示意义,在汽车逐步实施国Ⅲ排放标准、整车市场需求量低迷的大形势下,国Ⅱ柴油机的出路是一个迫切的现实问题。过去各厂的机型虽然也销向工程机械领域,但那时车用市场是主流,如今,非道路市场成为他们争夺新领地的开始。

● 国Ⅱ标准柴油机仍在大量生产的背后

根据国家相关部门公布的统计数据,目前各柴油机厂仍在大量地生产国Ⅱ排放标准的柴油机。对于轻型柴油机企业来说,国Ⅱ柴油机主要销售到农机、3.5吨以下的轻型载货车和小型机械及部分出口,而许多重型国Ⅱ标准柴油机目前的产量也很大,仅工程机械和少量出口并不足以消化其庞大产量。

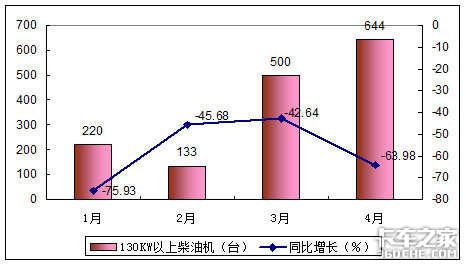

由图表5可以看出,今年1~4月份,我国柴油机单独出口数量同比呈大比例下降趋势,且绝对数值很小。在配套整车出口市场中(以全部为国Ⅱ标准估值),今年1~4月份载货车同比分别为:1月份比上月下降21.48%,同比下降47.30%;2月份比上月下降22.70%,同比下降30.91%;3月份比上月增长68.41%,同比下降40.69%;4月份比上月下降2.67%,同比下降52.02%。其他如牵引车、自卸车等与此趋势类似。从出口数量看,1~4月份载货车累计出口4.93万辆,同比下降48.56%;客车出口1.06万辆,同比下降63.86%。这两类车合计约为5.99万辆。同比均呈现大幅下降。

实际上,轻型柴油机除北汽福田、江铃、庆铃、南京依维柯、玉柴、锡柴外,其余工厂的国Ⅲ标准轻型柴油机产量很少。虽然很多发动机企业都声称自己的大排量国3标准机型获得了市场追捧,但是真正能够大批量生产国Ⅲ标准重型柴油机的其实只有潍柴。

图表5 2009年1~4月份130KW以上柴油机出口趋势图

图表6 2009年1~5月份潍柴国Ⅱ与国Ⅲ标准车用柴油机产量统计对比(台)

图表7 2009年1~5月锡柴国Ⅱ与国Ⅲ标准柴油机产量统计对比(台)

除此之外,玉柴、东风康明斯、上柴、东风朝柴等,各家国Ⅲ排放标准的柴油机产量与国Ⅱ标准柴油机的比值均在35%左右,或者更低。

这些数据表明,国Ⅱ标准柴油机仍大量生产。国Ⅱ柴油机除了配套工程机械和农机、出口外,也在配套汽车于国内部分地区销售。根据我们的市场调查,目前国内少数区域管理不严,国Ⅱ标准的载货车仍可上牌照。另一方面,结合对整车的统计数据可以看出,多数国Ⅲ标准柴油机费油、性能不稳定、产品不成熟,市场的认可程度不高。国Ⅲ标准商用车至少3年之内在用户的心目中将是“夹生饭”。这些都导致国Ⅱ机型通过各种途径流向车用市场。

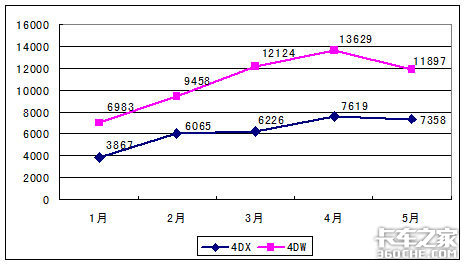

● 低端轻型柴油机旺销带来巨大隐忧

中国本轮汽车救市主要呈现两大特点,一是通过农用三轮车、低速载货车换购轻卡给予补贴,刺激数量的增长;二是鼓励新能源汽车及高端车型的研发生产,促进质的提升。从目前的统计数据看,这两大策略都没有达到预期的效果。第一条措施并没有拉动轻卡市场,第二条措施也没有拉动高端柴油机产品的销售。如锡柴,增长最快、产销量最大的是其4DX、4DW两款机型,而这两款柴油机是锡柴排量小、技术含量低、主配农用车的发动机。

图表8 2009年1~5月份锡柴4DX\4DW柴油机产量走势图(台)

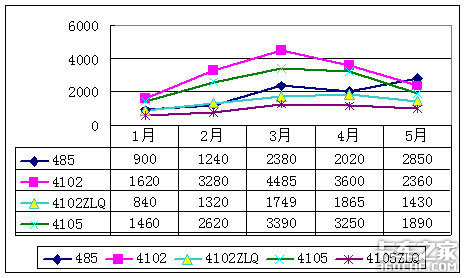

图表9 2009年1~5月份扬柴各机型的销量趋势图(图)

扬柴畅销市场的这几大系列柴油机,绝大部分为国Ⅱ排放标准的机型。有些甚至是扬柴早期开发的比较低端的柴油机。

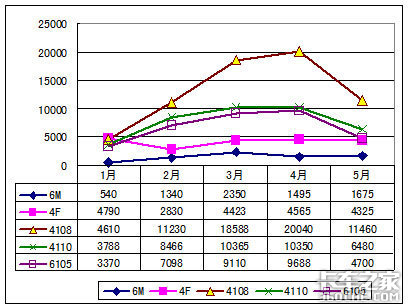

图表10 2009年1~5月份玉柴柴油机销量趋势图

从图表10(以玉柴四缸以上柴油机为统计数据)可以看出,玉柴本部生产的四缸及以上柴油机的走势其实比较平稳,这从另一个角度说明,导致玉柴大起大落的是那些四缸以下的低端机型。

2009年1~5月份的统计数据表明,各企业销售的主力是那些低端、小排量柴油机,表面的红火实际上埋下了巨大隐忧。今年7月1日,3.5吨以下轻卡将会如期实施国Ⅲ排放标准,国Ⅳ标准虽然目前没有定论,但已有消息传出,不会如某些部门建议的那样推迟两年。从国外市场看,已经有越来越多的国家提高了排放标准,国Ⅱ柴油机出口会遇到更高的门槛。因此,轻卡的升级换代其实是迫在眉睫的事,各企业如果不提前做好准备,继续以低端低价求得市场份额,是不会有前途的。

09年10月业务量同增14.9% 收入138.4亿

2009年1-10月,邮政企业和全国规模以上快递企业业务收入(不包括邮政储蓄银行直接营业收入)累计完成886.7亿元,同比增长12.7%;业务总量累计完成133... 2009年11月19日关于我们 联系我们 工作机会 网站地图 企业账号申请 广告合作| iPhone客户端 / Android客户端| 手机版 | 意见反馈

营业执照增值电信业务经营许可证广播电视节目制作经营许可证经营许可证编号:京ICP证080575号 / 京ICP备09080840号 京公网安备11010502035781号

京公网安备11010502035781号

Copyright ©2009 www.360che.com All Rights Reserved. 卡车之家 版权所有

{kind=link}

{kind=link}