来卡车之家App

来卡车之家App及时获取

最新卡车资讯

来卡车之家App

【卡车之家 原创】2022年1月13号,蓝牌新规正式颁布并于同年3月1号正式执行,新规对于蓝牌商用车的发动机排量、货厢尺寸、轮胎大小等参数均作出了各项规定,并且后续各地车管所严格按照新车标准执行新车上牌检验,可以说现阶段如果哪位卡友想直接购买超规新车上牌上户,基本是不可能的事情。

而根据成都地区近三个月的走访数据来看,传统蓝牌轻卡不论是在新车占有率还是在用车占用率中,出镜数量均有一定程度的下滑,而在经销商的销售端甚至还出现大量蓝牌车型滞销,那么现在市场当中合规蓝牌车型的销量究竟如何?而未来的突破口又在哪里?

在经过多家经销商询问后不难得知,目前行业内主流一线品牌的轻卡产品虽然不断有新车陆续亮相、市售,但是市场的实际销量情况并不乐观,很多车型自打去年年初引入市场后,便一直停放在经销商门店“吃灰”,而经销商对于新车的态度也从原先的批量引入变为少量试卖,这其实和当下市场环境息息相关。

去年大盘因为疫情管控+蓝牌新规等因素影响,很多卡友换车的积极性受到了较大影响,再加上日益高涨的油价和不断下滑的行业运价,目前很多正在从事运输行业的卡友想法高度统一,那就是现有车型还完贷款后尽量运行至报废状态,再购买新车,消费力明显趋于保守。

而一部分经营不善的卡友可能近两年连车贷都难以还清,被迫将车辆抵押至银行或者卖给二手车商,所以目前在二手车端以及存量市场中,正在运营和售卖的车型不在少数。而当下准备入行的卡友大多认为目前货运行业投资风险较大,所以更倾向于选择价格更低的二手车和小微卡车型,定价较高的蓝牌轻卡新车很难拿下新用户市场。

同样在这样的市场背景之下,根据中汽协提供的数据显示,2022年1-12月,蓝牌新规颁布后全年轻卡销量为168.9万辆,同比下降26.5%,而进入2023年1-3月,轻卡销量为47.3万辆,同比去年1-3月下降7.78%。如果这串数字你觉得并不敏感,那我们看看2020的轻卡销量就能得知其端倪,2020年1-12月,轻卡车型全年销售为220万台。

2022年相比2020年整体销量缩减20%,蓝牌轻卡在2020年迎来近十年来的销量巅峰,但从2021年开始,轻卡销量开始连年下滑,虽然2019年轻卡市场受到“大吨小标”事件影响,但可以发现,在整体行业运价较为理想,运单较为丰富,经济高速发展的情况下,政策法规对于用户选车购车的影响力相对较小。

而近两年蓝牌轻卡销量下滑虽然一定程度上受到了蓝牌新规的影响,但是背后更大的原因还是因为行业环境、稳定性持续下行所导致。同样的情况在蓝牌自卸领域更有说服力,成都中集车辆园中某家品牌的小自卸经销商,时至今日只引入了一台新规单胎自卸车型,本以为老款车型会伴随新规进入热销状态,但很遗憾的是,现目前依然有不少的老法规车型仍处于未清空状态。

由于去年年中至今年年初,是全国疫情管控最为严峻的状态,而和小自卸息息相关的房地产行业此前面临大面积停工停产,年后疫情放开之后,全国很多地方出现房价下滑、开发商停工停产的状态,资方手中资金吃紧,国家房地产金融形势不容乐观,这也就间接导致参与建设环节的蓝牌小自卸实际销量受到了巨大冲击。

所以卡车行业的销量实际反映的是我国经济状态的“晴雨表”,资源类运输、进出口贸易、大宗商品运输、绿通冷链运输等行业繁荣时,蓝牌车型会因为转运量、接单量的提升迎来销量高潮,而当这些行业吃紧时,即便是行业出台相应的优惠政策,对于卡车厂家和经销商而言,仍然无法有效获得更多的客户量。

FMA.mp4" id="qqplayer5576678020522282636" imgsrc="https://topicv.3imx.cn/96419797vodbj1500024593/83f5da675576678020522282636/XFNA2M.png">

综合来看,单就成都目前的新车市场现状来看,各家销量持续下滑已成为既定事实,经销商急于卖车套现的念头日益高涨,所以我们不难发现,商用车行业虽然表面上看一片和谐,然而在暗处却早已出现轰轰烈烈的价格战,目前在成都市场之中,8-11万元的裸车价就能拿下主流品牌的4米2蓝牌新车,而某一线品牌的6米8黄牌中卡,其价格仅售12.2万元,可以说比不少4米2蓝牌的价格还要便宜。

除了新车市场走势之外,卡车之家还对各地车管所的上牌数据进行了统计,以成都地区为例,在第2、3、4期东西南北中上牌数据调研中,蓝牌车型占全部上牌车型中的比例不到5%,甚至极少出现新能源4米2的身影,足以可见目前市场、用户对于蓝牌车型的主观态度。

不过,在数据统计中我们也发现,从事资源运输的CNG、自卸、水泥搅拌车的上牌比例正在逐月缓慢提升,而这也意味着资源运输业、房建地产业正在缓慢复苏。据重汽经销商人员透露,2020年、2021年,单次购买100-200台以上专用车型的客户能被称为大客户,而现如今单次购买10-20台的客户,已经能够被经销商奉为上宾。

所以我们预估,和蓝牌轻卡相比,蓝牌自卸不论是新规车型还是库存车型,都会在近半年时间中迎来销量上的逐步回暖,毕竟资源、房产一类的市场逐步复苏,城中装修队和中、小型施工队也将面临重返市场,将购置新车列入计划之中。

但在整体市场环境不好的状态下,很多园区中的经销商已经搬离中集车辆园,或者将门面一分为二,租用给其他品牌以降低日常运营成本,单次引入的车辆总数也开始严格把控,不再大批量压车销售。除了以上措施之外,要想在内卷中立于浪潮不倒,更重要的是经销商卖车也需要转变原先野蛮的发展状态,进一步拓展视野和目光。

首先是拓宽宣传渠道,目前是自媒体时代,意味着只要你拥有智能手机,就可以为自己发声,目前一部分一线品牌已经开始建立自己独有的宣传渠道。通过直播带货、解答问题以及讲解的方式,让想要购车或者想要了解的卡友有更多渠道,要从曾经坐着等客户来,变成主动给客户牵线搭桥,并开展为用户带来实际福利的活动才能更加吸引用户群体。

其次是优化服务体验,提升品牌综合竞争力,近两年我们能明显感觉到,随着诸如远程商用车等品牌的加入,现如今卡车行业中的销售人员不论是人员素质、专业素质以及服务意识均有大幅提升,而且一部分经销商门店还会通过优化服务体验、扩大售后服务规模、增加和车相关的各项业务(代检、管理等),增强用户粘性。

对于卡车产品而言,用户在定制端和使用端的要求都各有不同,所以除了把控产品本身的质量之外,还需要给予用户更多的便利,比如针对当地市场环境以及需求对不同的产品进行合理定位,甚至部分沿海地区拥有先进思维的经销商已经从传统的买卖车辆中跳出,通过手中优势资源为当地用户寻找靠谱货源,对用户的卖车、用车的全生命周期负责。

虽然以上各种方法是目前很多经销商转型的必经之路,但是面对这样的大环境很难有人能完全做到独善其身,只能说在风浪之下,这种办法是为数不多能减少经销商波动的万全之策。而这波风浪多久能结束,目前暂无定论,但是根据今年3-4月蓝牌轻卡的实际销量来看,同比去年已经有逐渐恢复的迹象。

而从近两年轻卡的新车市场之中我们也能发现端倪,那就是近一年来上市的新车数量明显降低,经销商大多仍在致力于去库存、降压力等营销方式,而新车比例下降也有厂家的原因。2019年、2020年左右,衡量一台车新车的标准是车型有无配置更新,比如:动力链的小幅度马力提升、舒适性配置、承载力等。

在那个时期,一部分厂家的产品如果涉及以上任何一项细节的改动,都能被送上新闻稿并宣传新车上市,而从2022年起,这种产品的上镜率明显降低,取而代之的则是配置改动力度更大,内外配置更新更多的产品,一方面显得厂家更具诚意,另一方面用户在选择新车时也更有吸引力。

基于这一逻辑,目前我们可以看到,近段时间上市的蓝牌轻卡新车不仅外观变化更大,而且配置的升级力度肉眼可见,比如:疲劳驾驶监测、带有通风加热的气囊减震座椅、折叠式卧铺、全LED大灯组、小八档/AMT变速箱等等配置,可以说各个厂家把自己在轻卡中压箱底的产品、供应商翻了个遍,将产品武装到牙齿。

所以在销量低迷时期,行业内除了充斥着各种价格战、营销手段之外,蓝牌车型配置之间的争端也是水深火热,而这也是厂家为提升产品竞争力,不惜削薄自身以及供应商的利益,向市场妥协的一种手段,而短时间来看,蓝牌车型配置上的争斗也才刚刚开始。

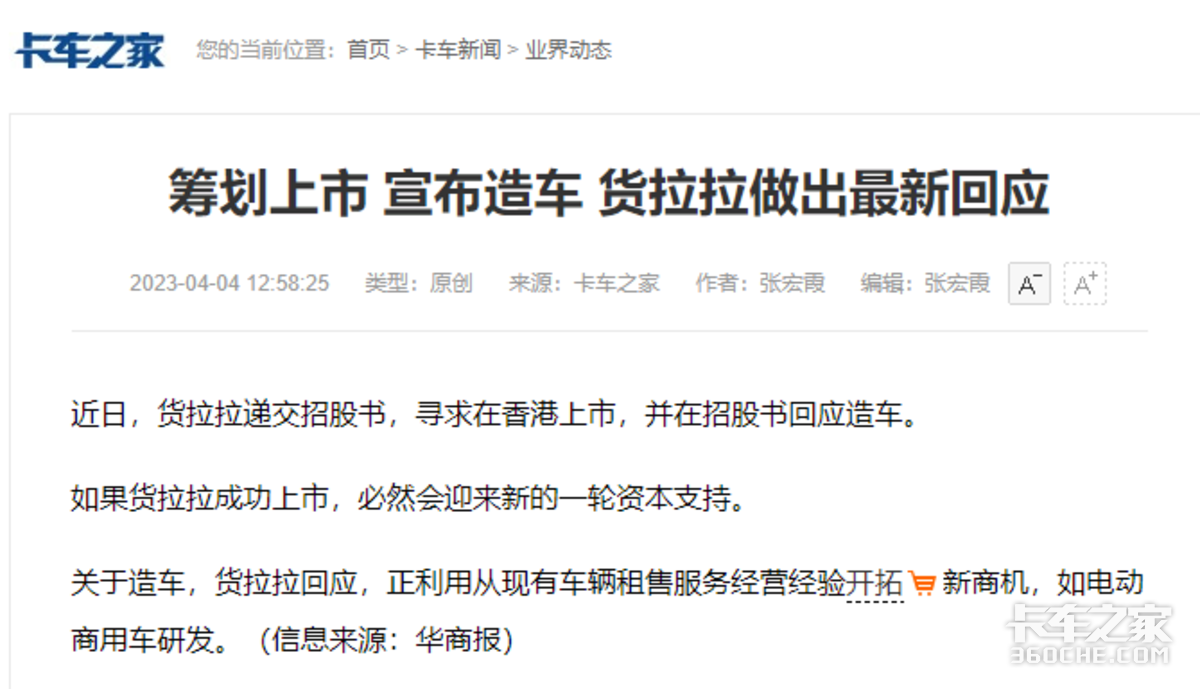

同时除了传统的主机厂以外,我们可以从最近的新闻中了解到,一部分货运APP、动力供应商纷纷开始宣布将进军造车行业,这其中的原因除了整车零部件供应链被各家逐渐打通之外,更重要的是对于企业本身在行业中利益的影响。

近期登上公告的潍柴新能源轻卡以及微卡

从市场角度看,动力供应商宣布造车无疑是迎合市场需求和把握商机的正确选择。随着现阶段新能源汽车市场的快速发展,市场份额增长迅速,因此动力供应商以造车的形式扩大自身产业链并增加盈利空间,也是一种自我保护与转型的策略。试想一下,只做发动机而不触及整车制造,未来所面临的风险会逐渐扩大,而收益则会伴随去碳化进程受到综合影响,这一步棋或将成为未来不少动力供应商的关键一步。

而货运APP宣布造车则是从商业角度想要形成产业闭环,试想一下,一位无所事事的年轻人,从了解到货运平台,到买车加入货运平台,再到通过货运平台赚取收益,如果在买车环节选购了货运平台自己生产的产品,那么无疑将进一步增加货运平台的实际收益,甚至该车未来的运营数据、售后保养都将由货运平台承担监管。

不得不说,在这种“如意算盘”的作用下,普通卡友只会惊叹货运平台为自己的职业生涯所带来的便捷性,却忽略自己已经成为资本运作中的重要一环。

当然从行业角度看,卡友也将受益于更多的供应商、新车进入市场,促使市场竞争更加白热化,产品更加多元化和创新化。而我们预计在产品端,未来将会有更多更为新奇,并且配置更为出众的蓝牌产品登陆市场,对于一部分有中高端购车需求的卡友而言,目前还可以再观察一下市场行情和新车走向。

● 编后语

2022年就有业内人士称,2023年将会是商用车行业的至暗一年,现在2023年已经过去三分之一,从市场销售行情来看,这一言论绝非空穴来风,各种车型从去年年中到今年3月销量持续下滑,直至今年4月才稍有起色,而这期间,有多少卡友卖车转行、经销商破产我们并没有详细数据,但是从货运行业的实际景象中,情况并不乐观。

今年结束之后,行业能够恢复往日的繁荣吗?相信这是很多业内人士所关心的问题,从宏观层面来看,国家经济不可能长期停滞不前,而这其中刨除外界客观因素,各行业复工复产进入正轨后,或许商用车行业才能迎来逆势上扬的局面。而现如今国内的经济状态下,商用车行业以外的这场“风暴”会持续多久,我们难以妄下定论,而上述经销商、供应商、车企等多方的综合行为,或许会间接改变未来商用车的发展模式、产品走向。对于这些问题,卡友们又如何看待呢?(文/杨昊)

再谱新篇章 江汽集团首批60台车辆交付

2023年4月26日上午,江汽集团与合肥客运、肥西产城控股首批60台车辆交付仪式在安徽合肥举行,包括50台江淮格尔发重卡和10台安凯A8.合肥市人民政府国... 2023年04月27日关于我们 联系我们 工作机会 网站地图 企业账号申请 广告合作| iPhone客户端 / Android客户端| 手机版 | 意见反馈

营业执照增值电信业务经营许可证广播电视节目制作经营许可证经营许可证编号:京ICP证080575号 / 京ICP备09080840号 京公网安备11010502035781号

京公网安备11010502035781号

Copyright ©2009 www.360che.com All Rights Reserved. 卡车之家 版权所有

{kind=link}

{kind=link}