来卡车之家App

来卡车之家App及时获取

最新卡车资讯

来卡车之家App做一个帅气的卡友很累,这点我真的深有体会。

2020年3月31日国务院常务会议明确“二手车经销企业销售旧车,从5月1日至2023年底减按销售额0.5%征收增值税。”二手车行业迎来重大利好。

后续有关落地的实施细则国家税务总局在2020年4月23日又发布了《关于明确二手车经销等若干增值税征管问题发公告》,消息发布后,行业企业高度关注,纷纷的向协会咨询相关的实施办法以及对行业发展趋势的影响,为此中国汽车流通协会邀请了中国汽车流通协会专家、注册会计师、注册税务师、北京中源华信税务师事务所总经理李冰老师分享在二手车经销商的开展经销业务过程中如何确定经营模式,如何记入财务账目,如何报税等具体操作内容。

今年3月31日国务院常务会议明确“二手车经销企业销售旧车,从5月1日至2023年底减按销售额0.5%征收增值税。”政策的出台对行业减税力度比较大,影响范围比较广,我们就政策改革影响简单分析。

税收减征的前后,个人、一般单位(非经销商)和经纪模式执行的税收政策保持不变,本次税收减征仅适用于经销模式的企业。

1、减税力度空前,征收率的降低幅度达75%;

2、政策定位精准,影响二手车行业经营模式结构性调整,促进二手车经销企业最大做强,引导行业正规化发展;

3、政策志在长远,我们预期本项政策与其他短期减税降费的政策不同,不是短期政策,是一个长远的目标,相信政策到期后国家会继续出台更好的政策。

1、促进国内汽车消费,减税会降低成本让利消费者,会为消费者提供更多价廉品质好的二手车,从而促进市场消费;

2、促进二手车市场健康发展,执行新的税收政策,调整二手车经营模式的结构;

3、规模化企业迎来发展机遇,预计采用经销模式的二手车经销商会增多,企业规模变大会使融资渠道会越多,融资成本会越低;会促进二手车经销相关的衍生业务的发展;二手车经销商品牌红利会增加;

4、消费者权益更有保障,品牌二手车经销商的服务有保障,车辆品质有保障,会给消费者提供更多保障。

1、适用纳税人主体范围:从事经销业务的二手车企业;

2、适用《二手车流通管理办法》内规定的二手车种类;

3、适用于经销模式的二手车业务;

4、不适用于收购的车辆未过户到企业的名下的经营行为;

5、不适用于二手车经销企业处置自用车辆。

采用简易计税方法:按照销售额全额计税,并且不得抵扣进项税额。

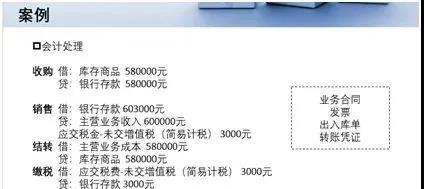

计税案例

1、一般纳税人:《增值税纳税申报表附列资料(一)》(本期销售情况明细、《增值税纳税申报表(一般纳税人适用)、《增值税减免税申报明细表》

2、小规模纳税人:《增值税纳税申报表(小规模纳税人适用)》、《增值税减免税申报明细表》

1、二手车经销纳税人销售其收购的二手车业务应当开具二手车销售统一发票。购买方索取增值税专用发票的,应当再开具征收率为0.5%的增值税专用发票。

2、不是销售每辆二手车都要开具2张发票。不开票的情况,销售对象为个人,企业不索取增值税专票。

3、不能同时开二手车销售统一发票和增值税普通发票。

1、如实开具发票。

2、分别核算,准确计算和申报销售额。

3、简易征收对应的进项税额不能抵扣。

4、保留完善的业务资料。保存好收购和销售二手车的业务合同、款项收付记录、会计核算资料、发票等。

1、进行税负测算,确定业务模式

2、重建业务流程,完善内部控制

3、依法诚信纳税,维护行业信誉

投诉链接在这里 上海ETC反馈渠道已开通

为助力集运企业ETC安装及使用工作的推进,上海市道运局再次强化咨询、投诉和反馈渠道!▎关于电子票据为了确保安全和收费道口秩序,请先付费后驶离高... 2020年05月13日关于我们 联系我们 工作机会 网站地图 企业账号申请 广告合作| iPhone客户端 / Android客户端| 手机版 | 意见反馈

营业执照增值电信业务经营许可证广播电视节目制作经营许可证经营许可证编号:京ICP证080575号 / 京ICP备09080840号 京公网安备11010502035781号

京公网安备11010502035781号

Copyright ©2009 www.360che.com All Rights Reserved. 卡车之家 版权所有

{kind=link}

{kind=link}