来卡车之家App

来卡车之家App及时获取

最新卡车资讯

来卡车之家App4月1日,交通运输部发布了《网络平台道路货物运输经营管理办法(征求意见稿)》(以下简称《管理办法》),开始向社会公开征求意见。自2019年7月1日起正式施行。看完新发布的《管理办法》不少人称:无车承运行业的“春天”即将来临!

《管理办法》明确表示,“鼓励发展网络货运,促进物流资源集约整合、高效利用”。同时,进一步规范了网络平台货运经营企业准入条件、安全监管、诚信考核、风险管理等相关要求。

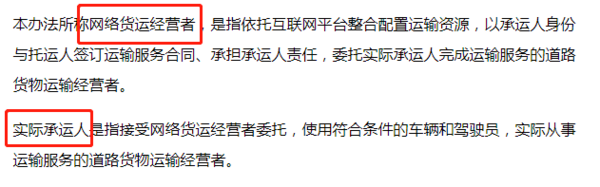

政策解读:本次的征求意见稿出台,未出现“无车承运人试点”字样,取而代之的是“网络货运经营者”(简称网络货运),从该条通知里对网络货运经营者及实际承运人的定义来看,网络货运经营者与之前无车承运人试点所从事的范围相同。

政策解读:2016年,交通部启动无车承运人试点工作,在相关政策的推动下得到了快速的发展,以司机宝、重运宝、小飞匣等优秀企业为代表的无车承运人试点企业开始出现。促进了广大物流从业者的“互联网+”探索,并在很大程度上推动了物流行业的转型升级,经过两年多的时间检验,无车承运人的业态脉络逐渐清晰,业界人士分析:“无车承运人试点”圆满的完成了阶段使命,接下来该“网络货运经营者”登场了。

这也将意味着,在无车承运更名“网络货运”后,也将迎来全面放开,无车承运人可以大展拳脚开展业务。

另外,从“鼓励组织新能源车辆、中置轴模块化汽车列车等标准化车辆运输”我们大概可以猜想各地新能源车辆等标准化车辆的相应运输优惠政策将相继出台。该文也再次强调了运输装备的标准化和运输模式的集约化、规模化,从而做到降本增效。

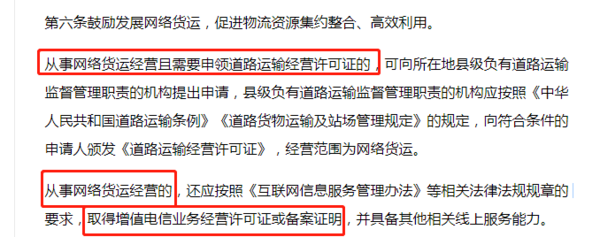

政策解读:从事网络货运经营且需要申领道路运输经营许可证;从事网络货运经营的,还需取得增值电信业务经营许可证或备案证。

政策解读:虽然无车承运人试点以及以上列出的国家税务总局一系列政策,解决了物流货运企业的现实需求。即:无车承运人(试点)可以与委托方签订运输合同承担承运人责任,即可开具11%道路运输行业增值税发票,而不受是否拥有自有运输车辆条件限制。肯定了无车承运人作为道路运输业市场主体的合法地位。

但是目前无车承运人所面临的最大税负问题是无法获得足够的进项税发票,即:虽然现在无车承运人可以给货主提供11%的增值税专用发票,解决了货主发货时难以取得增值税专用发票的问题,但只是将这些问题由货主转嫁到无车承运人一方而已。

因为,现在我国具有开票资质的只有企业,而占领国内80%左右运输市场的是个体运输户,它们没有资质开具11%税率的增值税发票。导致销项发票无法匹配足够的进项发票抵扣税率,进行增加了企业税负率,限制了其发展。

尤其是由互联网物流信息平台转变过来的无车承运人,面对的是海量的车主、个体运输户,要及时并足额地取得增值税专用发票进行抵扣,更是难上加难。

网络货运经营者互联网平台应接入省级交通运输主管部门监测系统后上传运单数据,其中包括运输费用、路桥通行费发票信息,由此一来从一定程度上解决了无法获得足够的进项税发票的问题。

另外,在此之前,“无车承运人试点”要求与部级平台直接对接,这也意味着,为数不少的已建成平台营业的企业需要根据新的监管要求,调整监管借口对接参数。(内容来源于网络整合)

点击链接查看《网络平台道路货物运输经营管理办法(征求意见稿)》(以下简称《管理办法》)具体内容:http://www.mot.gov.cn/yijianzhengji/dangqianzhengji/201904/t20190401_3182847.html

重磅!江铃汽车携“三虎”空降上海车展

4月18日-4月25日,第十八届上海国际汽车工业展览会将在国家会展中心(上海)隆重举行.作为各大国际展会的“常客”,江铃汽车重磅出征本次上海车展,位... 2019年04月04日关于我们 联系我们 工作机会 网站地图 企业账号申请 广告合作| iPhone客户端 / Android客户端| 手机版 | 意见反馈

营业执照增值电信业务经营许可证广播电视节目制作经营许可证经营许可证编号:京ICP证080575号 / 京ICP备09080840号 京公网安备11010502035781号

京公网安备11010502035781号

Copyright ©2009 www.360che.com All Rights Reserved. 卡车之家 版权所有

{kind=link}

{kind=link}