来卡车之家App

来卡车之家App及时获取

最新卡车资讯

来卡车之家App

卡车爱好者

最近九月最火热的一个话题恐怕就是车险综合改革了,面对网上纷繁复杂的信息,鱼龙混杂,到底哪个是真哪个是假,哪些改变与我们货车司机息息相关,今天就带大家盘点一下。

限额变成20万,交强险最高优惠50%,这些是不是格外吸引眼球?真实情况和你了解的情况真的一样吗?

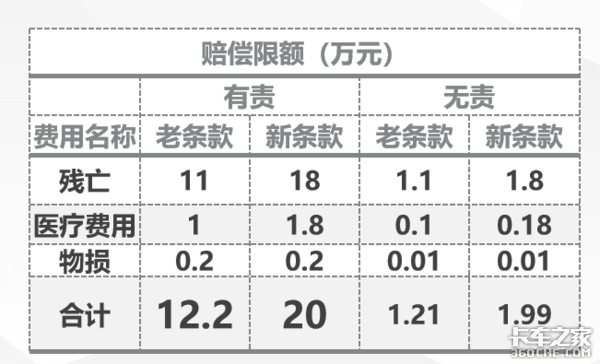

1、交强险最高限额20万,是不是不用买商业险了?

答:当然不是,首先,你需要了解的是交强险的限额是分项的,其中20万中,死亡伤残限额18万,这18万是用以赔偿交通事故伤者误工费、护理费、残疾赔偿金等项目。至于看病的医药费用则由医疗项目赔偿,这个项目在交强险中限额1.8万。

也就是大家知道的医药费,但是大家也要了解下,这个1.8万元项目下也负责赔偿营养费、伙食补助费。财产损失没变,还和以前一样,2000元。

看到这,虽然变成了20万限额,但是交通事故中最常遇到的交通事故就是车与车之间的碰擦,维持不变的2000元的交强险限额,有时候根本不够赔偿一个普通豪车的保险杠,所以作为补充的商业险依旧必不可少。

2、交强险听说最高优惠50%?

答:只对了一半,交强险多年未出险是最高能够优惠到50%,但这是针对部分地区。

针对那些出险频度低的地区,例如,西藏青海内蒙古海南,这些地方车少人少,出险概率低,保险公司的赔付率低,所以最新改革后,可以最高优惠50%,但是在其他地区,由于车多人多,根据地区不同发展状况,交强险最高优惠在30%-45%的之间。

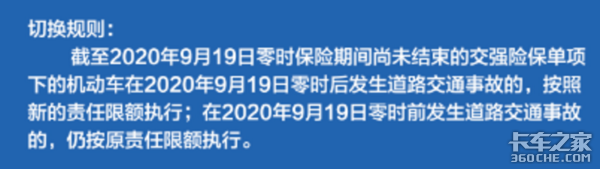

3、交强险限额变化之后,是不是需要把交强险退了重新出才能享受20万额度?

答:不用,根据文件,发生在2020年9月19日零时之后的交通事故,全部按照新的责任限额也就是20万进行理赔。2020年9月19日零时之前发生的交通事故,仍然执行原限额,也就是最高122000元。

降价、增保、提质是此次改革重要口号,到底哪些改变能够让我们广大消费者实实在在的得到实惠呢?

1、主险四变三,盗抢险没了?

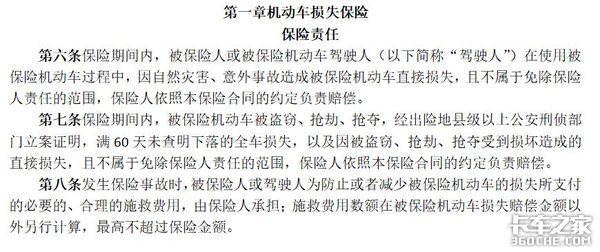

答:不是的,商业险分为主险与附加险,原本商业保险主险为四个,分别包括机动车损失保险(车损险)、机动车第三者责任保险(三责险)、机动车车上人员责任保险(车上人险)、机动车全车盗抢保险(盗抢险)共四个独立的险种。

但是保险改革之后,将原本的盗抢险并入车损险范畴,言下之意就是以后买了车损险就同时拥有了原来的盗抢险。这是加量不加价的一方面。

2、盗抢险并入了车损险,其他的险种呢?

答:不仅仅是将盗抢险并入车损这么简单,车损险在改革之后将原本需要单独购买的附加险也一并纳入车损险范畴。

原本需要单独购买的玻璃险、自燃、发动机涉水、不计免赔、无法找到第三方等险种统统纳入车损险,将车损险保障范围进一步扩大,花一份钱买到以前好几样的险种。

3、自然灾害导致事故是不是均属于保险责任?

答:是的,新条款将原本条款中列明的各种限制统统删除,变成现在只要是自然灾害和意外事故,就属于保险责任。在原条款下,地震属于保险免赔,但是在新条款中,将地震纳入了保险赔偿范围。更显合理。

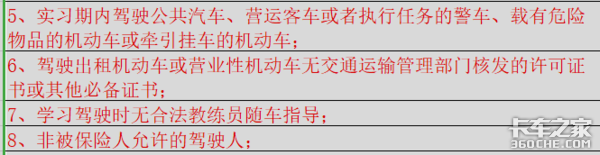

4、实习、没从业资格证驾车上高速保险是否赔偿?

答:赔偿,实习期、无从业资格证驾驶货车客车出租车将不再成为保险不赔的理由,统统正常赔付。

5、驾驶证行驶证因为耽误超期未年审出交通事故是否影响理赔?

答:不再影响,新保险条款只约定了无驾驶证、驾驶证被依法扣留、暂扣、吊销、注销期间为责任免除,也是说,因为忘记了年审换证,只要驾驶证仍然有效,不影响保险理赔。

同时新条款也约定,车辆行驶证、号牌被注销的为责任免除,车辆只是逾期未按规定年审的,发生保险事故仍然属于保险责任。

6、货车拉运超宽货物与桥洞发生碰撞,事故是因为超宽导致,这种情况保险如何赔付?

答:事故导致的货车自身损失不赔,因为条款中明确约定,违反安全装载规定是造成事故的直接原因的,货车自身损失不属于保险责任。但是因为超宽导致的桥洞受损,因为桥洞属于三者财产,则可以正常赔付。

7、为了行车不孤单,自己在车辆上加装了电视,为了美观和个性,加装副保险杠,这些若发生事故是否可以赔偿?

答:不赔偿,因为这些都是在车辆出厂之后改装,如果想要获得保险保障,可以购买车损险之后附加购买新增设备险。将你改装零部件列入保险保障清单内,则发生事故后可以赔偿。

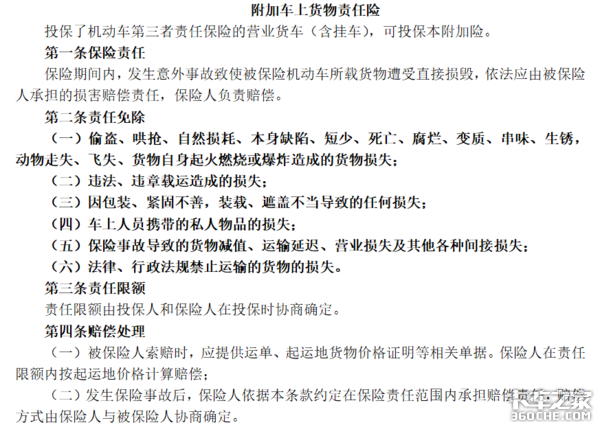

8、买了车上货物险,是不是出什么事故都能赔偿?

答:当然不是,仔细研读责任免除,你会发现货物责任险免赔注意事项还是挺多的。

打一个比方,比如拉运30头生猪车辆发生侧翻,导致10头猪被摔死,10头猪混乱中走丢,10头被村民哄抢,保险只赔偿现场存在的10头死猪,其余的20头就属于保险条款中走失及哄抢,属于保险免赔。

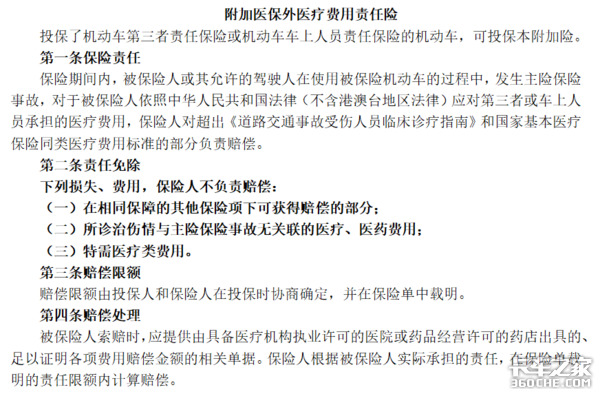

9、附加医保外医疗费用责任险保了发生事故就不用承担非医保部分?

答:是的,遇到过、处理过人伤交通事故的人,大家都会对非医保用药有所了解,每次处理事故时,各家保险公司在协商赔偿时都会提到一个词,非医保用药。

其实这个医保与非医保用药不是我们普通百姓能决定医院用与不用,所以在保险公司加扣少则5%多则20%甚至更多的时候,我们更多的是无奈。

新条款下的附加医保外医疗费用责任险,也算解决了相当一部分矛盾,正常情况下,购买此险种后,再也不用担心非医保扣款了。

为贯彻以人民为中心的发展思想和高质量发展要求,落实供给侧结构性改革,更好维护消费者权益,推动车险高质量发展。这是此次车险改革的指导思想。

但响亮的口号屡见不鲜,能够实实在在给广大消费者带来保障才能比口号更深入人心。显然这次车险改革做到了,我们看到了保障范围更广,免赔限制更少的保险。

车险是与人民群众接触面最广的保险产品之一,涉及到几亿车主和广大人民群众的切身利益。

随着机动车保有量的不断增加,对车险保障服务的需求日益广泛,要求越来越高。改革顺应了我们越来越高的要求,我们看到了期盼的、越来越合理的保险正向我们阔步走来。

当然,保险是市场经济条件下风险管理的基本手段,保险只是一种风险保障,面对风险,更多的是需要我们自身去主动避免。如何避免,只有尊章守法,安全运输,才是根本之道。(文/卡家号:空客007)

车市速看:协手玉柴动力460马力青汽天V

车市速看,速看车市!多元化的动力链对于车型铺展市场的影响是最明显的.这一点青汽做得还是相对不错的,继奥威、潍柴之后,玉柴动力也加入到了青汽的... 2020年09月24日关于我们 联系我们 工作机会 网站地图 企业账号申请 广告合作| iPhone客户端 / Android客户端| 手机版 | 意见反馈

营业执照增值电信业务经营许可证广播电视节目制作经营许可证经营许可证编号:京ICP证080575号 / 京ICP备09080840号 京公网安备11010502035781号

京公网安备11010502035781号

Copyright ©2009 www.360che.com All Rights Reserved. 卡车之家 版权所有

{kind=link}

{kind=link}