来卡车之家App

来卡车之家App及时获取

最新卡车资讯

来卡车之家App【卡车之家 原创】2016年5月1日起,我国将全面推开营改增试点,将建筑业、金融业、房地产业和生活服务业四大行业纳入试点范围,目前相关准备已进入最后倒计时。自此,现行营业税纳税人将全部改征增值税。据李克强总理在两会作的《政府工作报告》中指示——“确保所有行业税负只减不增”。那么对于物流企业来说,推行营改增政策真的做到税负“只减不增”了吗?

● 之前营改增:物流企业税负不降反增

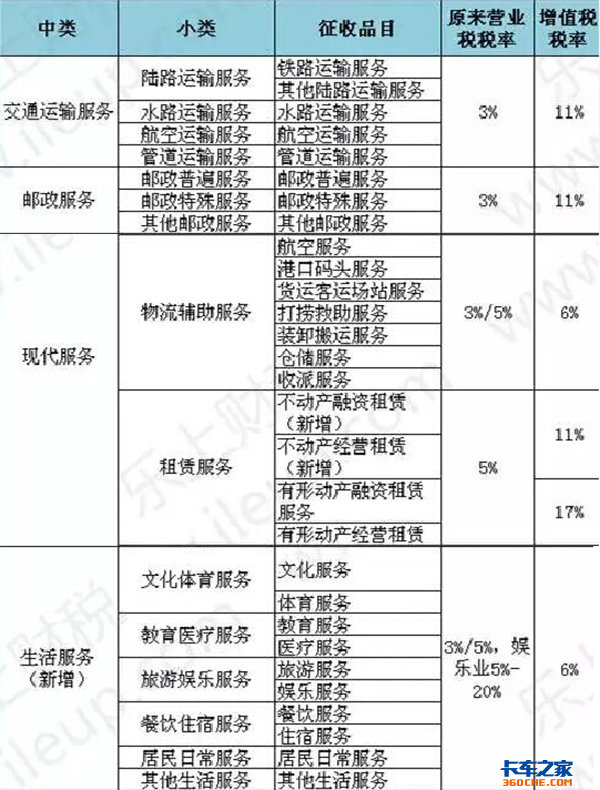

据了解,2012年上海市首先作为试点城市开展交通运输业和部分现代服务业营改增。2013年8月1日,“营改增”范围推广到全国试行。“营改增”后,交通运输业务由原来征3%的营业税增加到11%的增值税,仓储等物流辅助服务由原来5%的营业税增加到6%的增值税。根据中国物流与采购联合会发布的报告,2012年物流行业推行营改增试点以来,货运业税负大增。报告称,我国物流企业税收负担高于全国宏观税负水平。与试点前相比,物流企业实际税负普遍增长85%-120%。

除了税率大幅提升,物流企业的人工成本、道路通行费、房屋租赁费、场地租赁费、维修保养费等占成本比重较大的开支项目无法进行抵扣也导致物流企业税负增大。

在这一过程中,目前大部分物流企业通过增加硬件投入、增加油费的抵扣票款来加强抵扣,然而对于急剧提升的增值税率来说,抵扣金额过于薄弱;另一方面,这也加重了货运市场不少物流公司以油卡来结运费、位于终端的卡车司机利润再度被压缩的现象。

● 全面推广营改增:物流企业税负依然沉重

营改增后物流企业税负不减反增

今年5月1日起,将在全国范围内全面推开营业税改征增值税(以下称营改增)试点,建筑业、房地产业、金融业、生活服务业等全部营业税纳税人,纳入试点范围,由缴纳营业税改为缴纳增值税。对于物流企业来说,利好消息是以后的房屋及场地租赁费可以进行抵扣。根据规定,试点一般纳税人,提供建筑、不动产租赁服务,销售不动产,转让土地使用权,适用税率为11%。这意味着,物流企业或可取得11%的房租进项税抵扣发票,从而减轻一定的税负。

另一方面,生活服务业包括文化体育服务、教育医疗服务、旅游娱乐服务、餐饮日常服务和居民日常服务以及其他生活服务等。对于物流企业来说,日常生活中接触较多的餐饮业、住宿业等纳入营改增范畴,或将有机会取得对方开具的增值税专用发票进行抵扣。不过,生活服务业的特点是点多面广、从业人数众多而且小规模纳税人占比较大,在85%-90%之间。因此,营改增之后物流企业真正能够取得可纳入增值税抵扣范围的票据极少。

事实上,物流企业特别是货运企业税负增加的重要原因之一,就是处于增值税抵扣第一链条上的个体运输户由于征管难度较大无法开具增值税发票,导致物流企业无法取得足额发票作为进项抵扣。

此外,“营改增”后,由于税负增加而给予的财政返还政策不统一、不明确、不可持续,更增加了企业负担。

● 物流企业的呼声:应尽快将公路收费纳入抵扣范围

作为营改增结构性减税战略中增加税负的行业,物流业的税负问题引起了多方关注。对于物流企业来说,过路过桥费是压在身上的成本重担。中国物流与采购联合会此前做过一次市场调查显示:有37%的被调查企业过路过桥费占运输成本比重超过40%。因此,尽快将过路过桥费纳入营改增范围并进行有效抵扣,是减轻物流企业税负的重要条件。

国家税务部门一位研究专家说,高速公路通行费也可以采取其他的增值税税率,如果实施简易税率造成物流行业无法减负,下一步可能需要研究进一步的细则。

● 物流企业可以做什么?

对于目前的情况来说,物流企业需要合理划分业务类型,分项收费。在实际工作中,物流企业往往混合型销售,收取的都是“运费”。“营改增”后,物流企业按提供交通运输业服务和物流辅助服务分别采用不同的税率,这就需要合理划分业务类型,把货物运输代理服务、仓储服务、装卸搬运服务的收费从运费中分离出来,分别核算适用不同税率的销售额,按照物流辅助服务纳税,享受6%的低税率政策。

此外,物流企业由于具有点多、面广、作业分散的特点,供应商和分包方大部分是小规模纳税人,有的甚至是个体经营者,取得增值税抵扣发票比较难,而且发票的抵扣税率比较低。因此,物流企业要梳理整合供应商,采用定点加油、定点修车等方式,尽量选择一般纳税人的供应商和分包方,增加进项税抵扣比例,降低税负。

● 相关阅读:

驾驶室稀烂 老毛子当年竟这样测试新车

汽车碰撞测试(NCAP)是评价一款新车安全性的重要依据,如今这类测试的流程也越发规范.欧洲、日本、美国、澳大利亚都有类似的评价机构,我国的C-NCAP... 2016年04月22日关于我们 联系我们 工作机会 网站地图 企业账号申请 广告合作| iPhone客户端 / Android客户端| 手机版 | 意见反馈

营业执照增值电信业务经营许可证广播电视节目制作经营许可证经营许可证编号:京ICP证080575号 / 京ICP备09080840号 京公网安备11010502035781号

京公网安备11010502035781号

Copyright ©2009 www.360che.com All Rights Reserved. 卡车之家 版权所有

{kind=link}

{kind=link}