来卡车之家App

来卡车之家App及时获取

最新卡车资讯

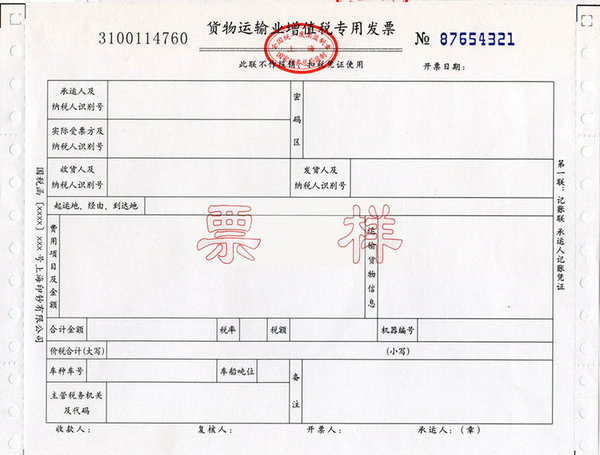

来卡车之家App【卡车之家 原创】货物运输企业注意了!2016年7月1日后货运企业停止使用“货物运输业增值税专用发票”(即我们通常说的货运专票),改为通用“增值税专用发票”或“增值税普通发票”,适用税率规则不变。同时为方便纳税人发票使用的衔接,货运专票最迟可以使用至今年6月30日。

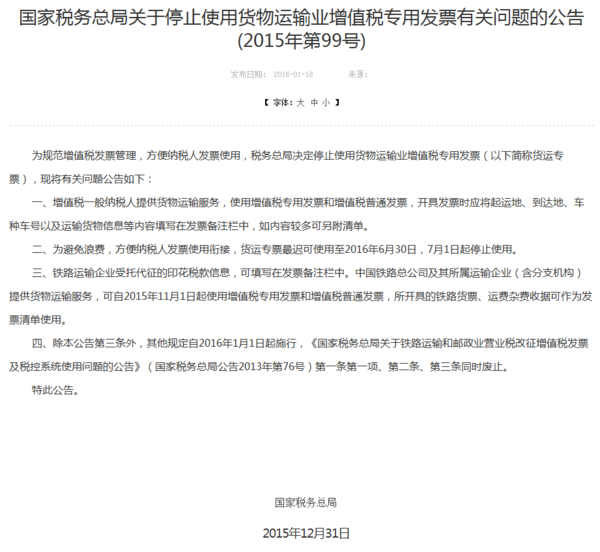

为规范增值税发票管理,方便纳税人发票使用衔接,国家税务总局发布了《关于停止使用货物运输业增值税专用发票有关问题的公告》(国家税务总局公告2015年第99号),决定停止使用货物运输业增值税专用发票(以下简称货运专票)。

● 为啥停止使用货运专票

货运专票最迟可使用到2016年6月30日

增值税发票系统升级版已全面推行,增值税一般纳税人提供货物运输服务,统一使用增值税专用发票可以满足货物运输业纳税人发票使用的需要,同时也符合增值税规范管理的要求。为规范增值税发票管理,减并发票种类,方便纳税人发票使用,发布本公告。

● 停止使用货运专票、使用增值税专用(普通)发票时,开具发票有哪些要求?

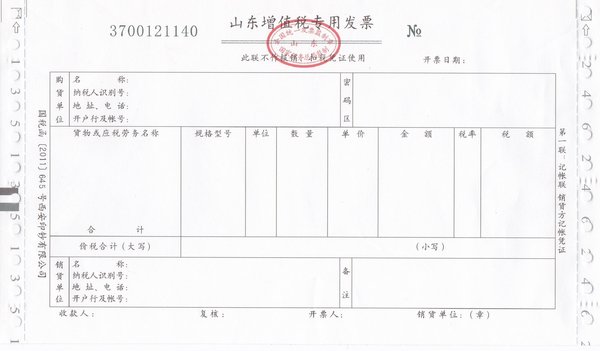

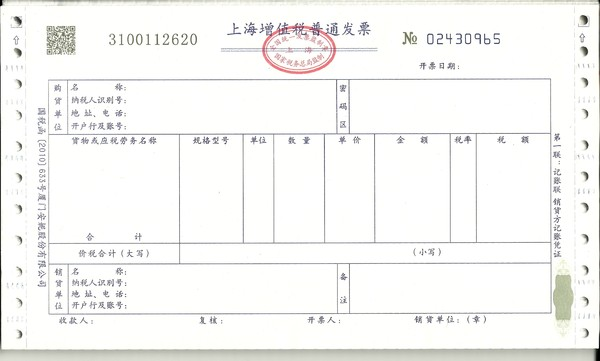

货运企业采用全国统一的增值税专用发票或增值税普通发票

增值税一般纳税人提供货物运输服务,使用增值税专用发票和增值税普通发票,开具发票时应将起运地、到达地、车种车号以及运输货物信息等内容填写在发票备注栏中,如内容较多可另附清单。

● 停止使用后对企业有啥影响?

货运专票停止使用后,通俗的讲,就是货运专票不能作为进项抵扣凭证、企业所得税税前扣除的凭证;而是采用全国统一的“增值税专用发票”进行抵扣。

● 停止使用期限

1、除中国铁路总公司及其所属运输企业(含分支机构)以外的运输企业,自2016年1月1日起,最晚2016年7月1日起停止使用货运专票,各地执行的日期可能不一样。

2、中国铁路总公司及其所属运输企业(含分支机构)提供货物运输服务,可自2015年11月1日起使用增值税专用发票和增值税普通发票,所开具的铁路货票、运费杂费收据可作为发票清单使用。

【例1】收到铁路总公司及其所属运输企业开具的开票日为2016年1月2号的货运专票,就不能抵扣进项和税前扣除,企业需要退回让对方重开;收到一般的运输企业开具的开票日为2016年7月3号的货运专票,就不能抵扣进项和税前扣除,企业需要退回让对方重开。

中国铁路总公司及其所属运输企业(含分支机构)开具的铁路货票、运费杂费收据可作为发票清单使用,不能当抵扣凭证和税前扣除凭证,只是当做“发票清单适用”。

但是停止使用后,以前开具的货运专票在开票之日起180天内还可以认证抵扣的,因此实际操作中企业应尽快将货运专票认证完。

【例2】收到铁路总公司及其所属运输企业开具的开票日为2015年10月16号的货运专票,即使该类发票2015年11月1日起停止使用,在2016年3月份还是可以认证抵扣。

● 编后语

对于货物运输企业来说,其经营的业务一般既涉及交通运输业务,又有物流辅助业务,因此每月既要领用货运专票,又要领用增值税专用发票和普通发票,种类比较多。取消了货运专票后,不仅方便了其发票领购、管理和开具,也简化了财务核算流程,提高工作效率。

● 相关阅读:

康铃轻卡凭什么能赢得京东老大的青睐?

全新康铃安全颜值、节油舒适、智能易驾、轿跑轻卡打造中国同城配送与城郊物流专家.康铃轻卡集团客户再传捷报~~~凭借康铃轻卡出色的性能与热忱的服... 2016年04月22日关于我们 联系我们 工作机会 网站地图 企业账号申请 广告合作| iPhone客户端 / Android客户端| 手机版 | 意见反馈

营业执照增值电信业务经营许可证广播电视节目制作经营许可证经营许可证编号:京ICP证080575号 / 京ICP备09080840号 京公网安备11010502035781号

京公网安备11010502035781号

Copyright ©2009 www.360che.com All Rights Reserved. 卡车之家 版权所有

{kind=link}

{kind=link}