来卡车之家App

来卡车之家App及时获取

最新卡车资讯

来卡车之家App做一个帅气的卡友很累,这点我真的深有体会。

过去二十年来,中国公路货运最重要的变化是高速公路的普及。对公路货运而言,另外一个重要的基础设施——货运枢纽,其对公路货运效率的重要程度并不亚于高速公路网。货运枢纽与资本相遇,经过了从村办产业到物流地产的演进,未来他们将与互联网相遇,又会发生怎样的变化?

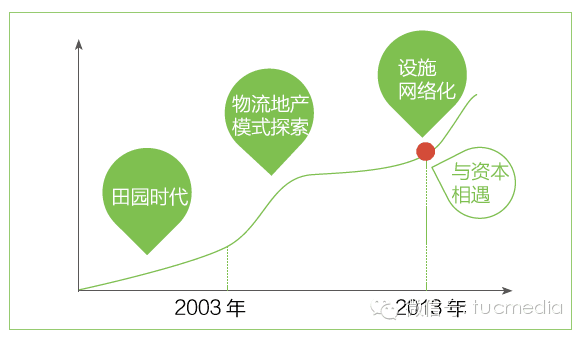

货运枢纽作为一种商业组织,在过去十年里经历了从村办产业到物流地产的商业模式演进。

最初的货运枢纽几乎都是在乡村土地与周边流量的基础上形成的。典型的场景是在一个批发市场边上,村里一位能人,借用村里一片土地,从一个停车场一排临时门面房开始,逐渐形成了承载一个城市的转运、配载、停车的重要货运枢纽。

如下是主要一类城市中,今天仍然在发挥重要作用的货运枢纽设施:国内房地产市场逐渐起步后,货运枢纽依赖“免费土地”发展的空间逐渐消失。尤其是2003年后,房价开始持续上涨,货运枢纽设施的市场需求只能靠购置国有土地来满足。货运枢纽的商业模式逐步从村办产业变为物流地产。

今天市场上比较知名的传化、林安都是在2003年以规范的土地经营方式进入货运枢纽的民营企业。他们以规范的经营、不断创新的服务以及与地方政府的良好关系成为货运枢纽领域的明星。其实,同一时期开始进入物流地产投资的还有宝供、南方物流等民营企业以及招商物流、中外运等国营企业。

然而,越来越集约的货运枢纽需求,要求越来越大块的土地投资。相比于货运枢纽6%-8% 租金回报率,无论是国内银行贷款,还是股市融资,都难以形成持续的资金供给。所以,漫长的十年里,传化、林安都没能成批拷贝自己在某一地区的成功经营,从生意的角度,他们并非十分成功。

1、普洛斯:把物流地产变为了一种可持续发展商业模式

在中国,真正把物流地产开拓为一个优秀商业模式,并进入可持续发展阶段的企业是另一家公司普洛斯。他是国内市场第一个旗下仓储及货运枢纽设施超过100个,且每周数量都还在增加的物流地产公司。

普洛斯的耕耘也恰恰是2003年开始的。他的前身是美国最大的工业地产公司Prologis在中国的分部,金融危机期间MBO后成为一家在新家坡上市的独立公司。

普洛斯最初的不同之处,是借助国际金融市场打通了低成本资金通道,并从回报较高的保税及空港高端市场起步,得以比较快地扛过了最初的高风险期,形成了设施投资与经营的良性循环。

作为物流地产业的成功样本,普洛斯模式的独特示范价值在于两个方面:

网络效应:一百多个物流设施构成的网络对海尔、德邦、DHL 等全国性的货主及物流企业形成了独特粘性,同时也避免了地方政府关系带来的不确定性;

治理结构:职业化的经营团队以及透明的企业治理结构形成了与金融市场的通畅对接。

前者降低了经营风险,后者降低了资本风险。这两点将成为未来国内货运枢纽设施领域主要玩家的基本门槛。

2、2013:货运枢纽与资本相遇

从2003 年传化、普洛斯在不同的切入点开始起步,最初看起来是高低端、仓库与运输两个完全不相关的市场细分。但是物流行业历经十年演变,仓库园区与货运的设施之间的界限越来越模糊,需求逐步融合,正在形成一体化的枢纽设施需求。

仓库需求的驱动力从制造业逐渐转移到了流通及电子商务:2012年一类城市的仓库租金普遍大幅上扬,上海的仓库租金上涨幅度竟然达到了85%,最大的原因来自于电商客户的中转配送中心需求。流通的电子商务化,仓库的核心功能不再是存储中心,而变为转运中心。

集约化的直营、加盟及联盟企业开始整合分散的专线配载:分散的专线需要小门面,而整合的联盟需要大型中转集配中心,货运枢纽的设施也在逐步仓库化。

来自快速供应链及高效运输两方面的需求相互叠加,呼唤集转运、配载、停车、仓库、增值服务为一体的货运枢纽设施。

而另外一边,在资本市场,伴随仓库租金不断上涨,京东、阿里等平台电商不断大手笔投资物流,终于似乎是一夜之间,全世界的大牌基金经理都突然理解到,中国的物流效率很低,所以提升效率的枢纽设施是个长期而巨大的需求。

恰恰在2013 年,商业房地产降温,风险徒增,不宜再过多投入。因而,把物流地产放到自己的资产配置清单里是个不错的选择。

所以,设施需求与资本供给就不期而遇了。

我们从这个表格里可以清楚地看到,2013年是个物流地产与大资本相遇的一年,国内外最资深的大基金,厚朴、复星、华平、凯雷,乃至主权基金、保险基金,几乎在同一时间把数亿美元的资本投入到物流地产行业。

这个表格也清楚地告诉我们,普洛斯、嘉民、菜鸟、平安等等已经形成了一个网络型物流地产阵营,可以预计,未来五年,这个阵营会投资运营超过500 个大中型设施,为货运行业带来一轮全国性的基础设施更新换代。

这个阵营的资本实力及网络优势对于所有物流企业的投资战略来说,是个必须认真考虑的因素。因为他们的出现,将使得很多物流企业为效率提升规模扩张而不得不自己投入巨资建设的基础设施,转化为一种低成本,高质量,按需付费的中性平台服务。

尤其是对那些还在打算自建枢纽设施的物流企业,显然需要重新权衡得失。

3、过热的园区2.0

2013年5月高调出场的“菜鸟”,对于以货运市场为核心业务的枢纽企业,客观上促进了这些公司迈向园区2.0的步伐。因为一方面,菜鸟推崇的理念,从侧面“印证”了很多园区企业提供线下线上一体化服务的发展思路,另一方面,菜鸟的潜在威胁也使得园区企业有了必须尽快互联网化的现实紧迫性。

运力交易市场,是今天很多园区的核心价值。从园区,尤其是单一货运枢纽的立场看,如果“智能”了之后,承载车货交易的用户界面不掌握在园区手里,而是在菜鸟等其他企业手里,园区就会失去对客户的黏性,被边缘为纯粹的停车场或集货运作场地,租金势必大幅度降低,甚至于失去生存的基础。然而,以物业经营的企业基因为基础,每个货运枢纽都开始建设互联网平台,又没有成功模式可以学习借鉴,这场园区2.0运动肯定会显得有些过热。

● 货运枢纽的未来,有着确定以及不确定。

确定性是近几年,货运枢纽会迎来一轮大规模的基础建设及新旧替代,网络化的、综合性的现代枢纽将逐步替代单一功能的传统货场。普洛斯以绝对领先的枢纽数量应该会领跑这场更新换代运动。

确定性是当前作为货运枢纽核心功能之一的配载交易市场不可能维持现状了。因为移动互联技术将带来的线上互动一定会发挥越来越大的作用。

不确定的是,线下线上的互动方式。也就是说,将来是各个枢纽企业自建线上服务平台,还是独立线上服务平台替代线下枢纽的市场交易功能,或者是线上线下各自服务又开放互联的协作模式。哪一种将成为主流业态,也许是最大的不确定性。

现在我们就来看看,行业内都有哪些企业正在践行着。

1、枢纽自建线上平台

当互联网大潮来袭,逼得你不变也得变,因为你的客户在改变。对传统货运枢纽也如此,随着移动互联的发展,找活的司机不再像以前一样非得去某个停车场才能找到回程货,现在有很多车货匹配软件供他选择。所以,传统货运枢纽也在自建线上平台。

典型如传化、林安,他们本身就有着自己的线下交易平台,每天产生的交易量不在少数。如今,他们也都在发展着各自的线上平台,如传化的“易配货”、“易货嘀”、“运宝网,林安的“0256.cn”网站、“我要物流”APP。

线上线下联合发展,已经成为一种必然。

2、独立第三方建线上平台

配载交易,是传统货运枢纽的核心功能之一。未来这个功能会被其他代替,而车货匹配平台可能就是其一。

市场上的车货匹配平台,远看都一样,近看各不同。开发者的背景,既有物流园区经营者、也有来自互联网的跨界者,既有出身于快运公司的创业者,也有具有3PL基因的团队,既有基于车辆GPS服务而来,也有基于卡车制造销售的后市场服务而来。

不管背景如何,他们给“配载交易”提供了一种选择。

3、线上线下相互协作

车货匹配平台能否替代传统货运枢纽的“配载交易”功能?其实,不一定非得谁颠覆谁,协作可能走的更远。

如宁夏众一物流就选择与货车帮合作,并推出了众一物流QQ信息平台。这个平台不仅仅是一个车货的配载,更重要的是它能把整个资源整合起来。

所以,协作可能让彼此走的更远。

三种形式,到底哪种会成为主流?10月12日,西安,解码园区与货运变革。

● 相关阅读:

注:本文内容转载自其它媒体,转载请尊重版权保留出处,一切法律责任自负。卡车之家登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述,也不代表本网对其真实性负责。您若对该稿件内容有任何疑问或质疑,请即与卡车之家联系,本网将迅速给您回应并做处理。

电动物流车补贴 推动高效低碳物流发展

相关政策:《武汉市新能源汽车推广应用示范工作实施方案》明确,武汉市到2015年推广纯电动物流车 1000辆,其中2014年6月300辆,2015年3月600辆,2015年... 2015年10月09日关于我们 联系我们 工作机会 网站地图 企业账号申请 广告合作| iPhone客户端 / Android客户端| 手机版 | 意见反馈

营业执照增值电信业务经营许可证广播电视节目制作经营许可证经营许可证编号:京ICP证080575号 / 京ICP备09080840号 京公网安备11010502035781号

京公网安备11010502035781号

Copyright ©2009 www.360che.com All Rights Reserved. 卡车之家 版权所有

{kind=link}

{kind=link}