来卡车之家App

来卡车之家App及时获取

最新卡车资讯

来卡车之家App做一个帅气的卡友很累,这点我真的深有体会。

一、上半年下滑幅度为15年以来最严重

2015年上半年已经过去,重卡市场大幅下滑44%,令重卡行业人士“大跌眼镜”。1-6月份重卡累计销售15.2万台,相比2014年同期的27万台,同比大幅下滑44%;是15年以来下滑最严重的一次(上次下滑最严重的是2005年,当年下滑33.5%)。

二、工程车出现断崖式下跌

分车型来看,工程车下滑幅度远超过公路车,下滑幅度为69%,7月份搅拌车由于实施新政,使得搅拌车大量提前上牌,如果除去此因素,工程车的下滑幅度达到72%,出现断崖式的下跌;牵引车受益于4*2港口车和6*2运煤车的较好表现,总体只下滑19%,是表现相对最好的车型。

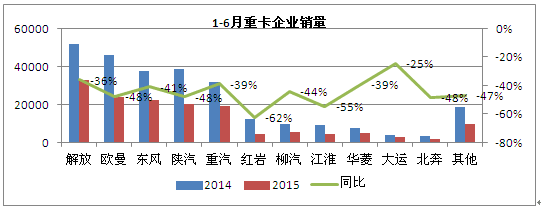

三、重卡企业全面下滑

俗话说,“覆巢之下,安有完卵”,在重卡市场大幅下滑的背景下,重卡企业全部下滑,无一幸免;重汽凭借MAN技术平台产品,向牵引车快速转型,抢占解放和东风的部分市场,避免了工程车剧烈下滑带来的负面影响,1-6月重汽累计下滑39%,在前5的重卡企业中,下滑幅度较小。

四、原因分析

重卡需求分为新增需求和更新需求,新增需求主要和投资、消费增速有关,尤其是重卡的直接下游行业,此外新增需求和政策法规也有一定关系;而更新需求则跟客户更新周期变化、未来市场景气度、政策法规有很大关系。下面我们主要从新增需求、更新需求、政策法规3个方面来分析15年重卡市场下滑的主要原因。

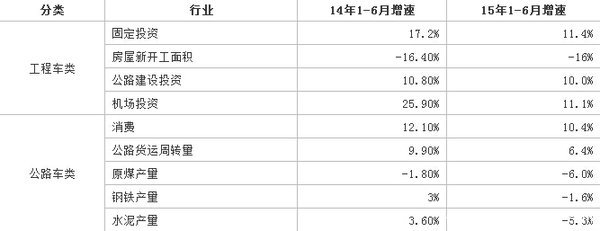

1、下游行业下滑或增速放缓,使得重卡新增需求明显减少。

根据需求模型,新增需求跟其下游行业的增速有这样的关系:

当下游行业的增速为负的时候,更新需求量为零;当下游行业的增速为正的时候,根据模型,重卡更新需求的增速等于下游行业增速的增速。这就意味着即使下游行业是增长的,但是更新需求量可能也是下滑的,比如GDP每年都增长,但是重卡销量却可能下滑。

15年上半年,投资和消费尤其重卡直接下游行业的增速要么为负增长,要么增速不如去年,这就意味着重卡新增需求是下滑的,部分细分市场的更新需求甚至为零。

新增需求的减少,初步估算使得重卡整体下滑约15个百分点。

2、2011年上半年市场较差以及目前市场景气度差,使得重卡更新需求减少。

重卡行业的更新周期一般在3-4年,即使客户按照正常周期进行更换,15年的重卡更新需求相比14年同比下滑8%,此外受到景气度的影响,客户选择延迟换车,这样进一步导致重卡更新需求减少。15年上半年重卡更新需求的减少,初步估计使得重卡整体下滑至少10个百分点。

3、国四排放法规影响15年重卡下滑约13个百分点。

15年全国正式实施国IV排放,许多客户提前购买,从上牌数来看,去年的11月、12月份的上牌量比正常上牌量超出3.5万台左右,客户的提前购买,直接影响到了15年上半年的销量,预计国四排放的实施导致15年上半年重卡市场下滑13个百分点。

业内许多人认为15年黄标车淘汰力度加大,会导致重卡销量的增长,但从实际情况来看,黄标车淘汰对重卡销量贡献并没有想象的大。重卡的工作环境一般比较恶劣,使用8年以上的重卡并不多,主要集中在中短途运输且年行驶里程较少的细分市场,比如港口牵引车、轿运车、部分危化品车辆、钢铁短途运输等。而这些细分市场的规模均比较小,对重卡整体销量贡献有限。

(数据来源:报告中数据均来自于公安部上牌数,260及以上马力。)

● 相关阅读:

注:本文内容转载自其它媒体,转载请尊重版权保留出处,一切法律责任自负。卡车之家登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述,也不代表本网对其真实性负责。您若对该稿件内容有任何疑问或质疑,请即与卡车之家联系,本网将迅速给您回应并做处理。

铁运改革3问:铁路物流能否跻身世界一流

从8月1日起,我国铁路货运即将执行新的货运标准——由平均每吨公里14.51分钱提高到15.51分钱,并作为基准价,允许适当上浮,上浮幅度最高不超过10%,这... 2015年08月01日关于我们 联系我们 工作机会 网站地图 企业账号申请 广告合作| iPhone客户端 / Android客户端| 手机版 | 意见反馈

营业执照增值电信业务经营许可证广播电视节目制作经营许可证经营许可证编号:京ICP证080575号 / 京ICP备09080840号 京公网安备11010502035781号

京公网安备11010502035781号

Copyright ©2009 www.360che.com All Rights Reserved. 卡车之家 版权所有

{kind=link}

{kind=link}