来卡车之家App

来卡车之家App及时获取

最新卡车资讯

来卡车之家App做一个帅气的卡友很累,这点我真的深有体会。

听过张宇的“月亮惹的祸”都很容易记住其中最经典的一段是:“都是你的错,轻易爱上我。”作为物流行业的人来说,代收货款和物流企业之间也有这种感觉了,更是一种又爱又恨的那种感觉。所谓爱它就该好好珍惜它。不爱它就尽量的远离它吧。然而,面对今天爱莫能助的那种爱,不知道是该如何形容这种心情。

代收货款就目前市场而言,虽然很多线路的运价特便宜,免费、打折漫天而来,但是代收货款还是集中在某些企业手中。仔细了解一下当地货运企业的代收货款企业的状况,很容易看出巨大差异。

就武汉市场而言,目前零担代收货款集中与京昌、大道、宇鑫之中。而他们的企业具备的特征是:

1、企业都具有一定的规模、超过5年以上的经营期,拥有自有车辆,直营网点,独立的中转集散中心。

2、企业在市场上具有一定的品牌,全部实现信息化管理.通过网站,微信都可以查询到运单的各种相关信息且具有一定的准确性和真实性。

3、对于代收货款业务杜绝赊欠现象,不积压客户货款。通过规范化,透明化的财务管理系统最终对于积压时间过久的货物及时做好相应处理。

4、 对于烂账,坏账都有备注且很快解决,杜绝烂账积压过久,陈年积账快速可查。

5、在当地都是属于零担龙头企业,有一定的经营历史且在不断的与时跟进,加大货款管理力度。

所以在这种管理下,这些企业在市场上具备了一定的竞争力,不以价格战厮杀而拼客户,而是在无形之中提升了自己的竞争力,在客户心中赢得了一定的信誉,最终形成了一种商业壁垒,提升自己的地位。而那些小微企业呢?

代收管控: 在这种情况下依靠低廉的运价获得市场始终是越来越难以生存,包括中转物流因为担心货物不见或者中转运费落空同样不敢把货值较高的货物交于这些企业,所谓的恶性循环最终导致了货量的减少。.就目前而言,已经有好几家企业出现了严重缺货的尴尬,有一家已经易主,还有的则是在勉强中支撑。跑路与关门已经不重要了,而是时间早晚的问题而已。由此可见,零担物流企业的财务管理其实相当重要的。那么,该如何来管控这些呢?

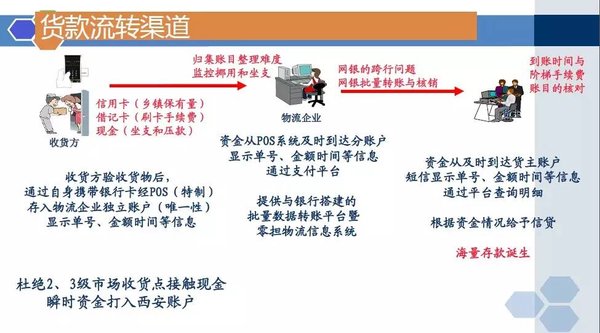

● 代收货款的运营流程

收款汇集:在货物到达散发地后,通过电话,短信、微信等形式提醒提货人来提货,根据路径来安排三轮车处理送货事宜。

那么散发地资金的汇集方式就有以下几种:

1、现金;

优点:结算简单 、便捷,便于送货时的现场操作,利于任何环境下的结算。

缺点:出错概率大,容易坐支和失控,每日银行柜台存款汇款较为繁琐。

2、POS:

优点:大幅度提高结算速度,解决散发地坐支问题,实现资金监管,加快代收流转速度

缺点:手续费无法承受 (0.38‰由发卡行、银联,机具方分配6:3:1分手续费)

刷卡结算有两种方式,一、归集账户为代收地,二、归集账户为物流企业主账户,在实际运营中,经济发达地区划卡结算的比率较高,西北地区刷卡比率较低,其中民生银行移动POS在山东所占份额较大。POS分为固话和移动两个大类,由于上门送货的业务的普及,移动pOS的市场份额在逐步提升,其核心问题是手续费的费率,商业银行最低费率为0.38‰,而代收货款的手续费只有4‰左右,吞噬利润的事情,零担企业是绝不可能实施的。

资金归集:众多散发地收款后,向指令发起地归集货款。

收到货款了如果网点没有及时打款如何处理,如何监控和杜绝这类事情的发生。无论是通过银行卡转账还是POS机,尽可能让货款不在二三线城市因各种理由和借口而未能及时转款或者货款无法到位。目前,有公司已经启用罚款制度来督促打款慢的问题,有些企业则是通过系统提醒或者货款额度来提醒积极打款。

随着商业渠道的完善和电商的推动下,货主发货特征越来越倾向于高频、少量。货款相对较少,大多数提货者都携带现金而来,当面进行提货交易。那么这里就对于零担网点的财务提出了较高的要求,每日进行货款的归集和汇款。由于地理距离和管理手段的缺失,很容易形成款项的押款和沉淀。代收地会找出各种理由:银行关门,收款不入账,挂账坐支费用等一系列的推诿措施。代收积压形成资金池,很容易让给人挪用,这是本性的驱使。

坐支的危害:隐匿收入,收入空账,体外循环,挪用创收

1、制度约束

通过发货状况,客服跟踪,严格制度,审计监督,保证货款不在散发点逗留。对于大额挪用拖欠的以侵吞公司财务罪起诉。(对于家族式经营的专线一定要使亲情与经营剥离!)

2、POS转款

对于POS的使用可以使货款直接归集到企业主账户,可以采用与机具行,发卡行,归集行合并的原则来规避0.38‰的费率。(但由于跨地域问题和办理的复杂性,一直未大面积实施)

3、银行资金归集

这种服务一直未被市场所接受,由于资金归集的合约签署,归集行较为分散,账户明细分离难以手工完成,使得资金归集业务在零担行业一直未被大面积采用。

(个人账户资金归集服务是指发起行接受个人网上银行客户在线提交的委托,在保留被归集账户一定资金的情况下,按照客户要求将被归集账户资金归集到指定账户的服务。分为:全额归集”与“留存金额)

代收发放:将归集后的款项,进行运费与货款的分割后支付给代收发起人。

主要就是货款由各个网点将货款集中到总公司财务时,如何实现货款及时转账或者支付同样也是重点问题之一,这里面不仅仅涉及到总部财务系统管理的问题还取决于企业的领导人的决策。

代收发放可分为以下形态:

1、现金发放

对于一些原始的小微零担而言,在每周的固定日期进行现金发放。

优点:管理简单,链条短、发放简单

缺点:提现需预约,现金偏差出错概率大,安全风险加大,存留记录无法实现。

2、网点换票,网银单笔发放

客户持货单至网点,现场网银单笔转账。

优点:减少提现,发放现金环节;

缺点:排队领取等待时间漫长。

3、网银批量转账

网银批量:确定收到散发地货款后,单笔转账或系统形成网银转账批量文件、上传网银,进行转款。转账完成后下载回执,导入系统进行比对。

优点:形成电子格式,转账迅捷,通过网站、微信查询方便;

缺点:需要TMS系统支撑,要求系统数据来源准确无误,批量转账由于个金限制必须是同行转账!

针对于代收货款而言,这是一片金融蓝海:很多机构想介入,形成货运行业的支付宝,但碎片化的市场,商业行为的不规范,零担市场的小、散、乱,以及商业银行的不作为,都使得代收货款扑朔迷离。

● 代收货款的互联网金融特征

1、零担物流行业,是一个进入门槛较低的行业,行业内企业的变动较大,且不规范经营问题突出;很少有企业去探讨代收的规范运营,大多数都依靠代收来补充流动资金的不足。

2、零担物流行业中的客户收付款极为频繁,服务资金结算服务是重中之重,跨地域、跨机构、跨企业的结算,高频率、小金额、海量的特征使得商业银行青睐有加确无从下手,如何吸引客户并保持对同业的竞争优势存在较大的不确定性,预期开发效果存在不确定性。

3、商业银行开展与零担物流企业的合作是基于存款派生,但要原有的货主更换开户,零担物流企业需要在短时间内进行补贴来转移,但补贴的资金来源就成为瓶颈所在。

综上综述:代收货款是一种信用缺失下的商业行为,解决它目前所存在的问题不能单靠企业自身,必须依靠支付和金融来完善,恰恰零担缺少与金融沟通的渠道。希望未来金融机构能够深入研究,随着互联网金融的深化,能够出现解决零担支付的难题。

● 相关阅读:

注:本文内容转载自其它媒体,转载请尊重版权保留出处,一切法律责任自负。卡车之家登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述,也不代表本网对其真实性负责。您若对该稿件内容有任何疑问或质疑,请即与卡车之家联系,本网将迅速给您回应并做处理。

深圳虎V 120P轻卡限量 包厢包牌8.98万

今天卡车之家从深圳市广一通供应链有限公司了解到,近日店内正在进行青岛解放虎v轻卡促销.共计4台,颜色为白色、蓝色.促销时间为2015年07月07日-售完... 2015年07月07日关于我们 联系我们 工作机会 网站地图 企业账号申请 广告合作| iPhone客户端 / Android客户端| 手机版 | 意见反馈

营业执照增值电信业务经营许可证广播电视节目制作经营许可证经营许可证编号:京ICP证080575号 / 京ICP备09080840号 京公网安备11010502035781号

京公网安备11010502035781号

Copyright ©2009 www.360che.com All Rights Reserved. 卡车之家 版权所有

{kind=link}

{kind=link}